売上総利益÷売上高×100(単位:%)商品・製品・サービスが稼いだ利益。売上高総利益率が高いということは、商品・製品・サービスが高く売れるということ。これが低いと、その範囲内で販売費及び一般管理費を賄うことになるので厳しくなる。

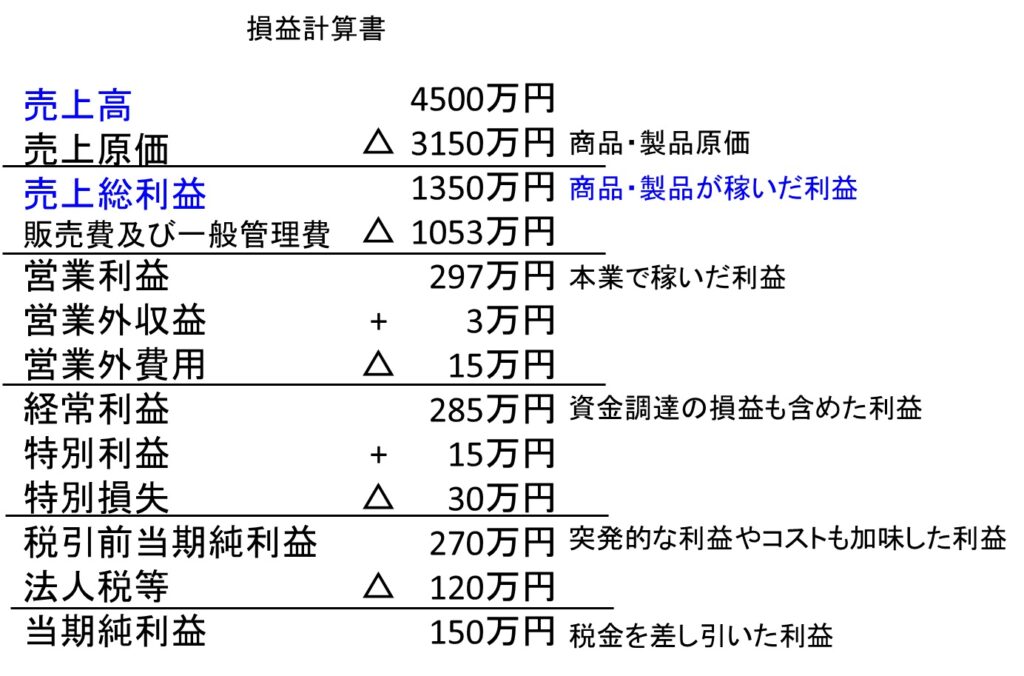

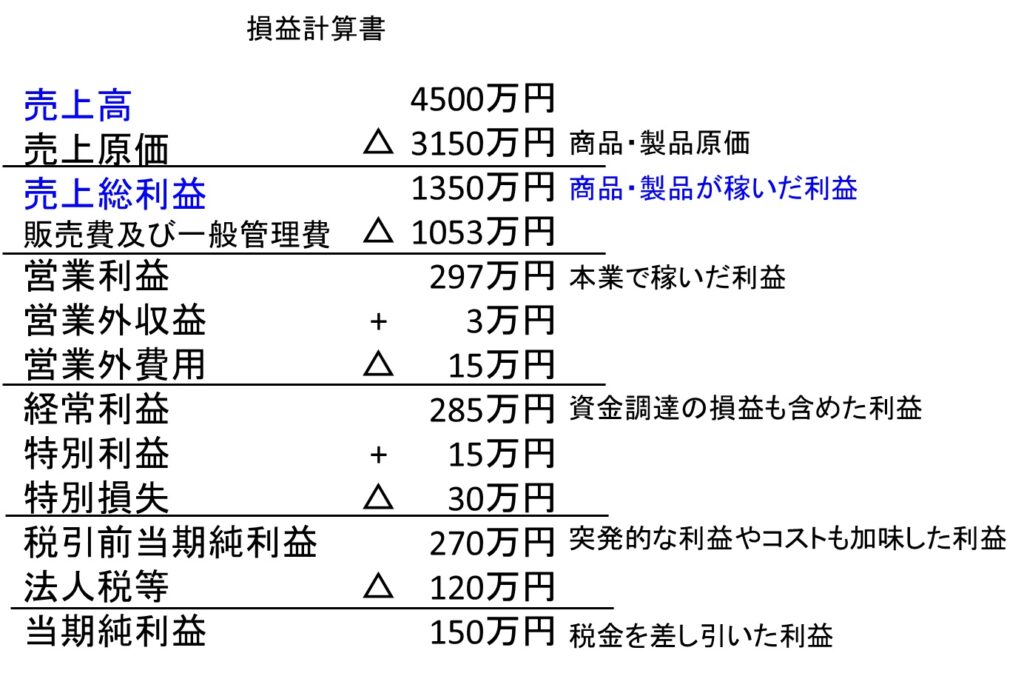

売上高から売上原価を控除すると売上総利益です。売上原価は商品等を仕入れたり製造したりするためのコストで、商品や製品そのものを得るためのコストです。売上高から売上原価を差し引いて計算される利益が売上総利益です。ですから売上総利益は商品・製品が稼いだ利益といえます。

売上総利益より下を見て下さい。販売費及び一般管理費、営業外費用、特別損失、法人税等は利益を減らす項目ですから、利益を増やす項目は営業外収益、特別利益しかありません。営業外収益は、受取利息や受取配当金等がありますが、僅少である場合がおおく、特別利益は経常的に得られる利益ではありません。ですから、売上高総利益率が低いと挽回は難しくなります。逆に高いと、販売費や一般管理費を十分にかけることができるので、増収が期待できたり、利益を獲得する可能性も出てきます。

分母:売上高会社が事業の目的の活動した結果得られる収益です。文房具屋さんは、文房具を売るのが主目的ですから、文房具が売れれば売上高になります。スペースが空いていて、その場所を他の誰に貸して得られる賃貸収入などは主目的ではないので、営業外収益の項目に「受取賃貸料収入」等の勘定科目で集計され、売上高になりません。火事を出して、保険金が支払われた時、収入になりますが主目的ではないので、特別利益の項目に「保険金収入」等の勘定科目に集計され、売上高になりません。

分子:売上総利益売上総利益は売上高から売上原価を控除して計算します。マイナスの時は売上総損失と言います。文房具屋さんが60円で仕入れたボールペンを100円で売った場合、売上高は100円、売上原価は60円、売上総利益は40円です。文房具屋さんのお店の家賃は、販売するためのお店を借りたコスト・販売費ですから販売費及び一般管理費に計上されます。売上原価にはなりません。お店を出すために借金をして払う支払利息は、営業外費用となります。支払利息は財務のコストで営業のコストではないので、売上原価にはなりません。

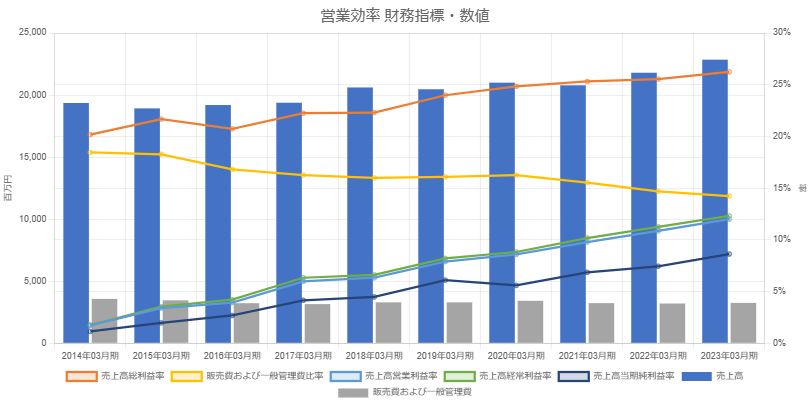

以下のオレンジ色のグラフはコアの売上高総利益率です。10年時系列で見ると見事な改善トレンドです。売上高(青の棒グラフ)が増加しても、販売費及び一般管理費(グレーの棒グラフ)は増加しません。そのため、売上高営業利益率、売上高経常利益率、売上高当期利益率が更に改善します。財務体質も急激に改善する良いパターンです。規模拡大しつつ業績・財務体質を改善できる経営の善循環を捉えているといえます。

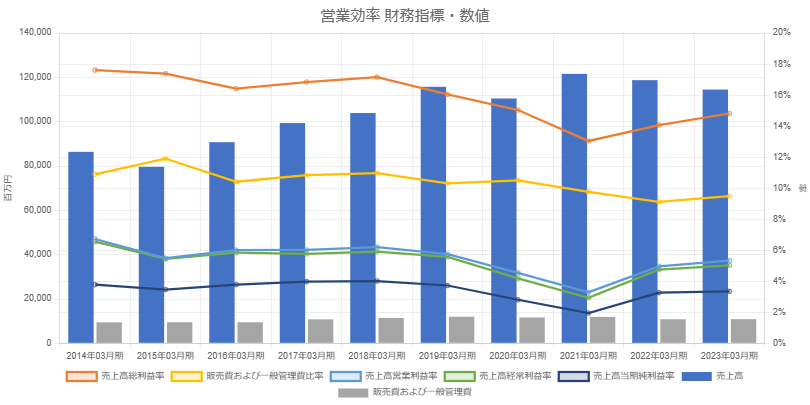

以下のオレンジ色のグラフはフジ住宅の売上高総利益率です。2022~2023年は改善しましたが、10年時系列で見ると悪化トレンドです。売上高が増加しても、販売費及び一般管理費は増加しないところは評価できます。しかし、売上高総利益率が悪化をカバーすることはできず、売上高営業利益率、売上高経常利益率、売上高当期利益率が悪化します。規模拡大はできても売上高利益率の悪化トレンドがあり、人材の流出や財務体質の悪化等の可能性もあります。

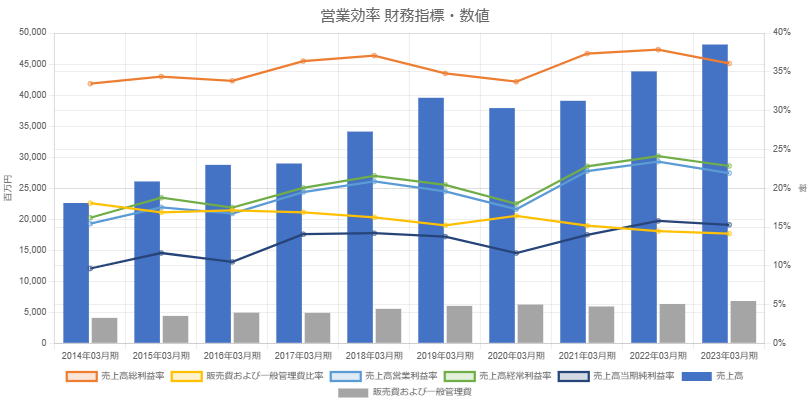

以下のオレンジ色のグラフはトーカロの売上高総利益率で、どの期も30%以上で改善トレンドです。増収でも販売費及び一般管理費が増加しないため、売上高営業利益率・売上高経常利益率・売上高総利益率は売上高総利益率以上に改善しています。売上高総利益率が高いと、価格競争に巻き込まれることなく自社の経営を貫くことができ、余裕があるので様々な取り組みに着手できます。未来を創造できる可能性が高くなります。

以下のオレンジ色のグラフは不二サッシの売上高総利益率で、概ね17%以下で悪化トレンドです。売上高を維持していますが販売費及び一般管理費が増加傾向になり、売上高営業利益率・売上高経常利益率・売上高総利益率は売上高総利益率以上に悪化しています。

損益計算書には売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益などの利益があります。営業利益以下は売上総利益に収益費用を加減算して計算するので、売上高総利益率と関連します。売上総利益が多いと販売費及び一般管理費を十分にかけることができますから、売上高販売費及び一般管理費比率は高くすることも可能です。販売費をかけることで売上高が上がる可能性もあり、一般管理費をかけることで利益を増やせる可能性もあります。

売上高に対し販売費および一般管理費をどれくらいかけているかの指標。効果の測定をしているかどうかで評価される。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]