安全性(単位:ポイント)は株式会社SPLENDID21の独自指標で、一般的な財務分析指標ではありません。複数の流動性の財務分析指標を統合して1本のグラフにして赤緑の判別をおこなっています。緑色ゾーンであれば良、赤色ゾーンであれば否、底値(-3.5ポイント程度)であれば、悪すぎることを示し、天井値(1ポイント程度)であれば、十分であることを示します。一般的には業界平均より良ければよいといわれますが、固定比率・固定長期適合比率・純資産比率など複数ありどの財務指標に重要性を感じるかは個人の判断によります。また、純資産比率50%でも問題と感じる人もあれば、30%でも問題なしと思う人もいます。一方、財務分析指標は他の財務分析指標に密接に影響を与えるためその影響も勘案しなければなりません。安全性は、複数指標や人の感覚の差等を統合し1本のグラフで示され、緑色ゾーン・赤色ゾーンにプロットされます。なお、当社では営業効率・資本効率・生産効率・資産効率・流動性・安全性の同様の指標を親指標と呼んでいます。各親指標は業種別に判別計算しております。

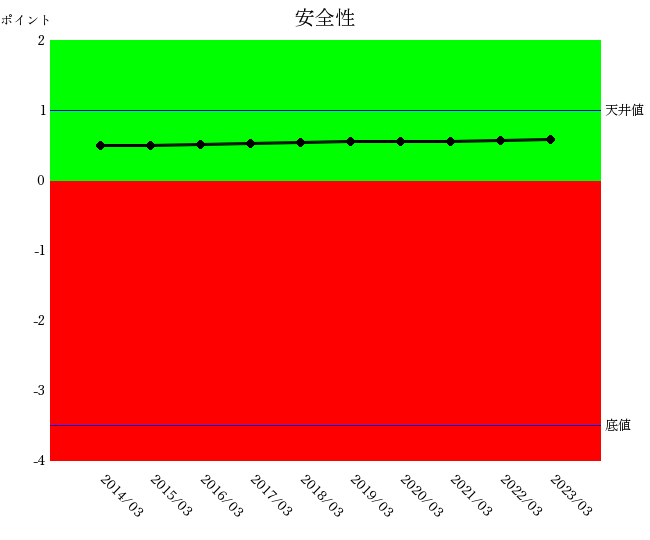

以下のグラフは倉敷紡績の安全性です。青信号領域を右肩上がりに推移しています。安定して改善しています。

安全性に関連する財務分析指標を重みを付けて統合しています。-3.5~1ポイントで評価されます。通常、企業を見るときの人間の思考順序は、「経営はどうなっているか、何か問題はないか、どうすれば良いか」の順番です。経営はどうなっているかを企業力総合評価で把握したのち、親指標を確認し何か問題はないかを特定します。どうすれば良いかは更に安全性の財務指標・数値で特定します。なお、当社では営業効率・資本効率・生産効率・資産効率・流動性・安全性の同様の指標を親指標と呼んでいます。

該当なし

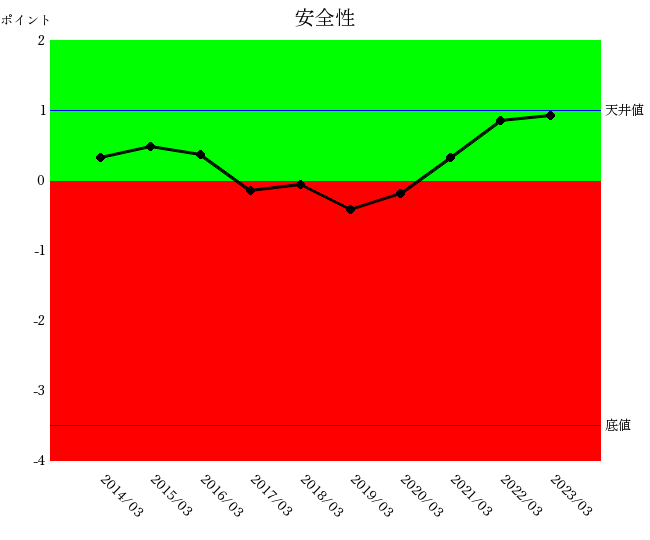

右肩上がりは改善、右肩下がりは悪化、緑色ゾーンが良、赤色ゾーンは否です。安全性は変化を捉えることが大切です。増減するポイント数、期間、うねり、傾向・反転も含め時系列で捉えます。以下のグラフは川崎汽船の安全性です。緑色ゾーンから赤色ゾーンにはまりましたが2020年から急改善し天井値に達しました。

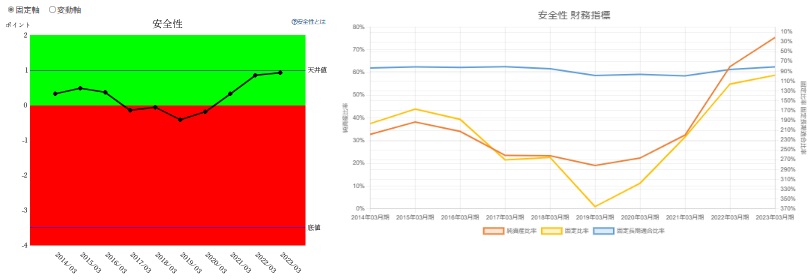

安全性の親指標は安全性の財務指標の影響を受けます。以下は川崎汽船の安全性、財務分析指標グラフです。安全性の悪化は純資産比率と固定比率の変動が大きく影響してます。

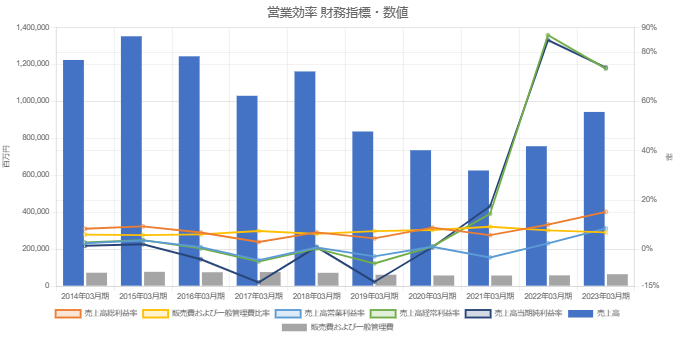

安全性は資産効率や営業効率に関連します。川崎汽船の安全性と営業効率の関連を見てみましょう。上記安全性の純資産比率を時系列で追いかけてください。悪化したのち改善していることがわかります。下の営業効率財務指標の紺色のグラフは売上高当期利益率ですが、急激に悪化のち改善していることがわかります。当期純利益は純資産を増やすため、赤字であれば純資産が減り、黒字であれば純資産が増えます。勿論、純資産比率は分母は負債合計+純資産合計なので、その変動も影響を受けます。

安全性の代表的な財務指標で潰れにくさを示します。営業効率と密接な関係があります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]