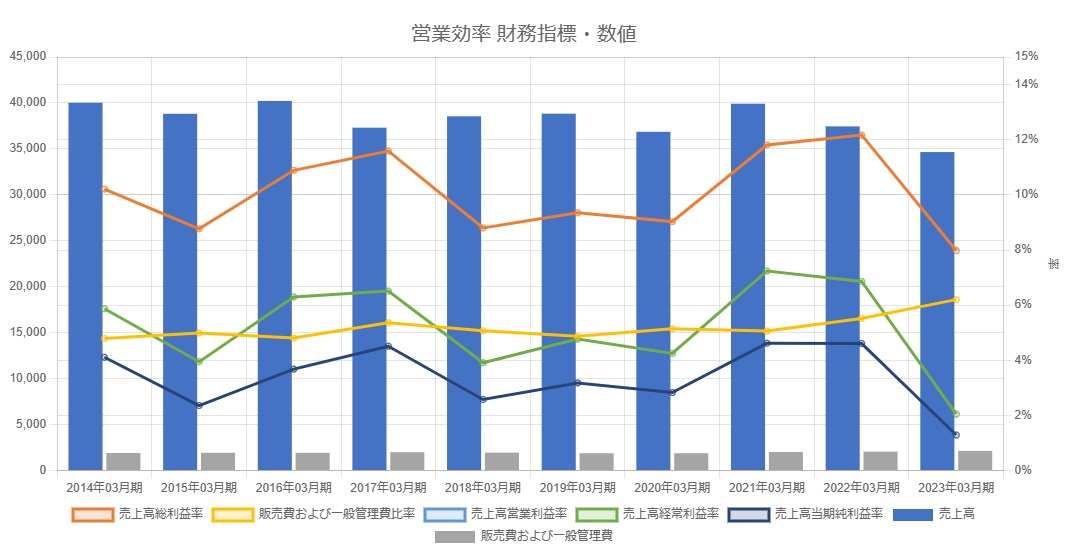

1営業効率

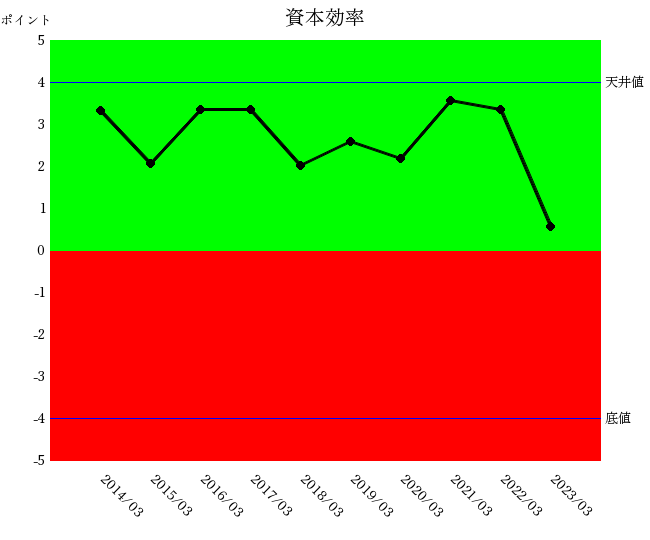

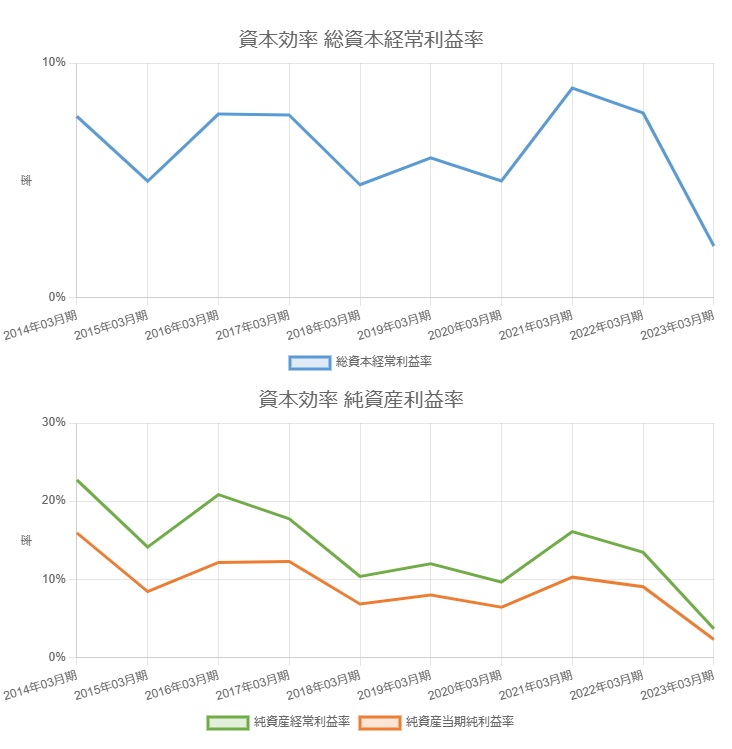

2資本効率

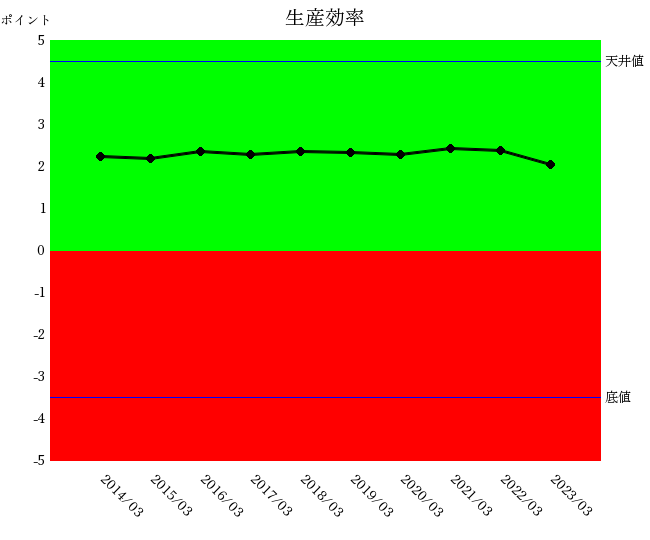

3生産効率

4資産効率

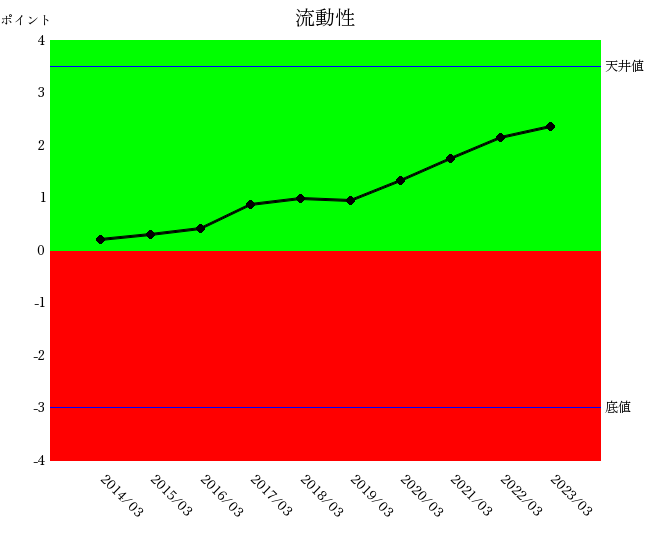

5流動性

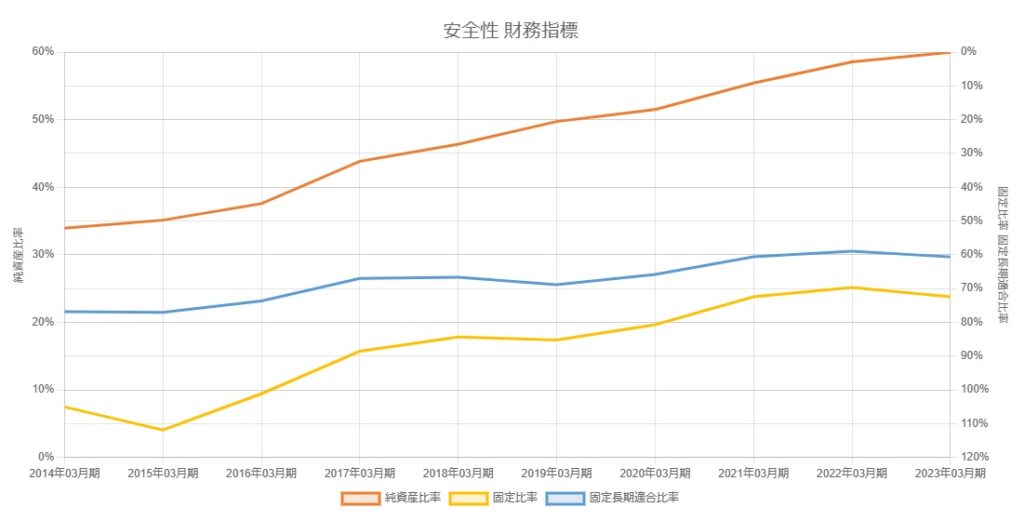

6安全性