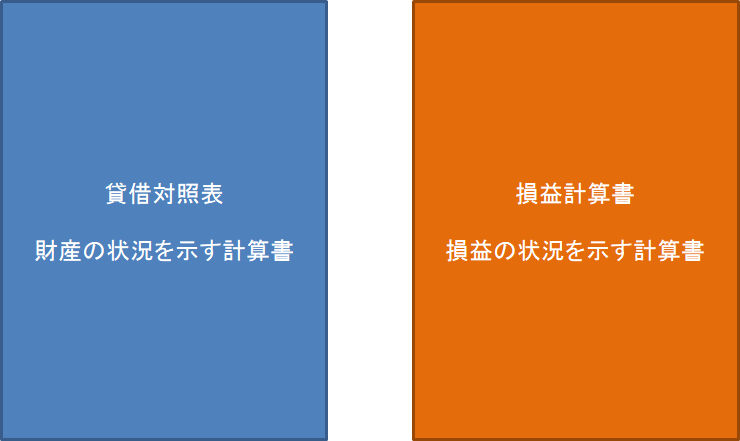

貸借対照表、損益計算書を覚えましょう。

それぞれ、財産の状況、損益の状況を示す計算書類です。

製造原価報告書やキャッシュフロー計算書もありますが、まずは上記2つを覚えましょう。

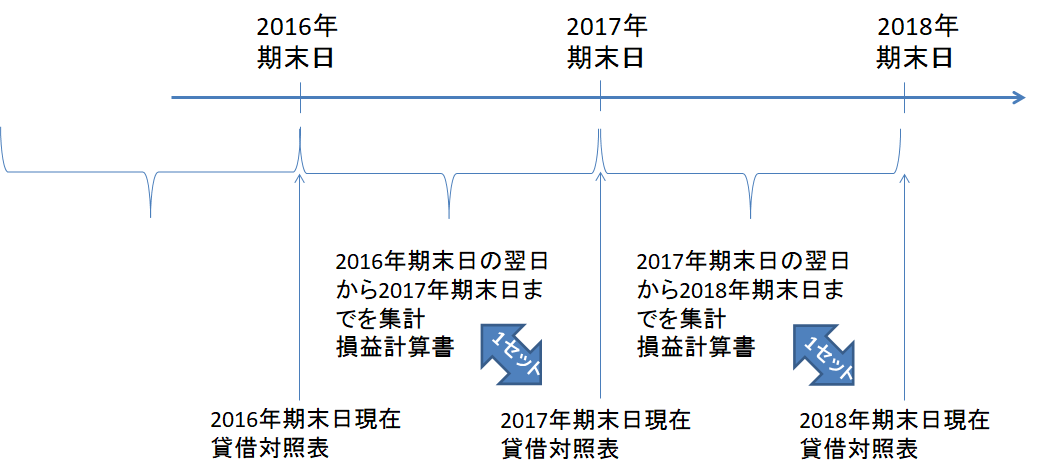

貸借対照表と損益計算書の違いは、時点と期間。

時間の流れを右向き矢印で示しています。

貸借対照表の金額は期末日時点、損益計算書は、前期期末日の翌日(期首日)から今期期末日までの1年間の数字を集計しています。

貸借対照表はストック、損益計算書はフローというのは、この時点と期間の差を言っているのです。

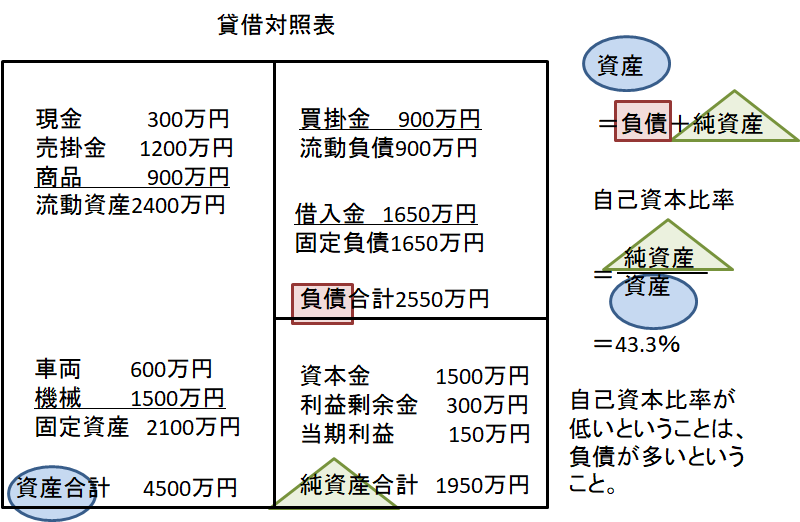

貸借対照表の構造は?

貸借対照表は大きく3つの区分に分けられます。

資産、負債、純資産です。

そして資産合計額=負債合計額+純資産合計額という等式が必ず成立します。

資産は流動資産と固定資産の2つに分かれ、負債は流動負債と固定負債の2つに分かれます。

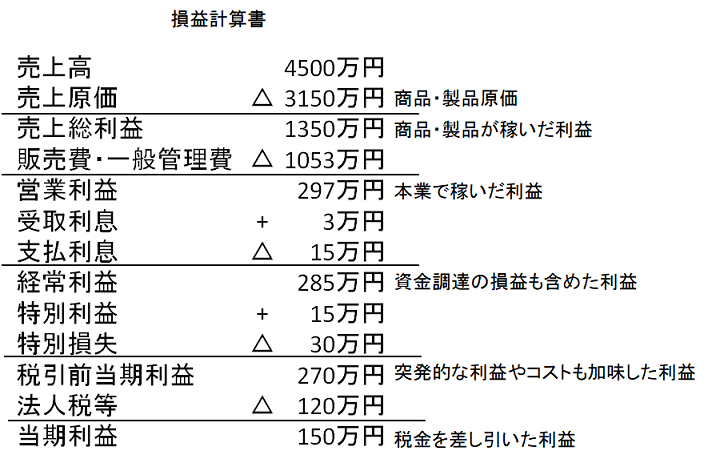

損益計算書の構造は?

損益計算書は売上高を頂点に、カテゴリー別に収益費用を加減算して、利益額を計算します。

売上高から最初に差し引くのは、売上原価です。

エアコンを売ったのであれば、エアコンの仕入れ代金が売上原価です。製造した場合は、エアコンの製造コストが売上原価です。

売上高-売上原価=売上総利益 の売上総利益は、商品・製品が稼いだ利益ということになります。

売上総利益から更に販売費及び一般管理費が引かれて営業利益を出します。

販売費及び一般管理費は、会社の家賃、光熱費、旅費、給料などの本業に係るコストのことです。

ですから営業利益は本業でいくら稼いだかの利益を示しています。

営業利益に営業外収益を加算し、営業外費用を減算します。

営業外収益は、受取配当や受取利息など、

営業外費用は、支払利息などです。

資金潤沢で、株式投資をして配当があれば、受取配当が増加しますし、

資金が足りず借入金などをすれば、支払利息が増加します。

資金調達の損益をも考慮したのが経常利益と言えます。

そのため、財務体質が良い会社は営業利益<経常利益となり、

反対に悪い会社は営業利益>経常利益になります。

経常利益に特別利益を加算、特別損失を減産した後、法人税を差し引いて、当期利益を出します。

特別利益・特別損失は火災の損失など突発的に発生したものです。

当期利益は、今期、会社に残った利益の金額となります。

貸借対照表と損益計算書の関係

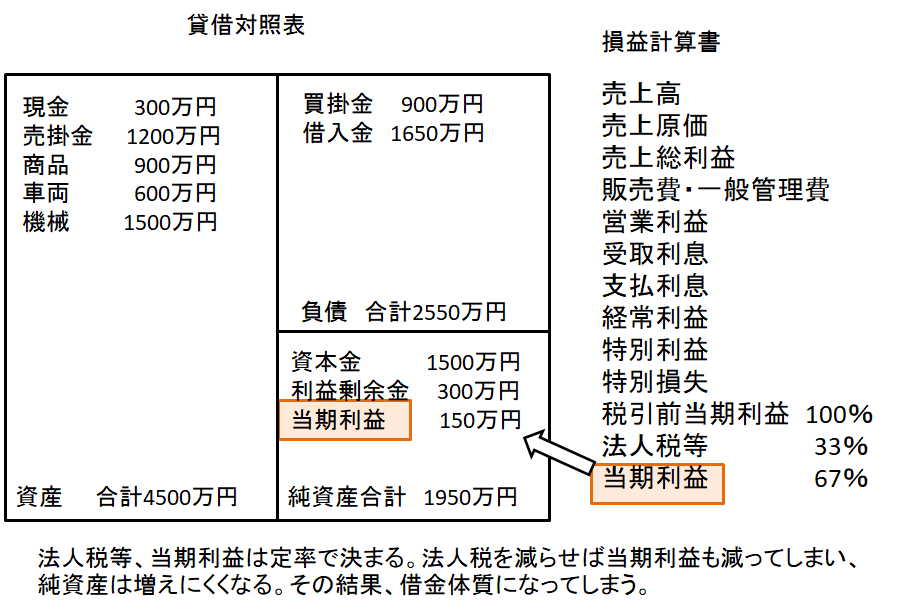

損益計算書で最後に計上された当期利益は貸借対照表の純資産に計上されます。

これが毎年計上されて積み上がっていくので、「貸借対照表の構造は?」で述べた純資産は、資本金と当期利益になるのです。

上記記載のとおり、税金を払いたくないからと節税ばかりすれば、純資産は増えず、負債が増加し財務体質の良い会社にはなれません。(覚)

税金と当期利益は定率で決まるからですね。

決算書から経営改善ポイントを抽出する財務分析

決算書について概略つかめ、読むことが出来るようになりました。

ここで、どこかの会社の決算書を読んで見て下さい。

でも、どこが問題点で、何をどう直せば会社がもっと良くなるかまで読めることはできません。

財務分析を勉強しましょう。

財務分析指標にすれば、数字がシンプルになり、もっと読みやすくなります。