流動資産合計÷流動負債合計×100(単位:%)短期資金繰りの代表的な指標です。短期に支払を迫られる流動負債に対し、流動性の高い資産をそれくらいもっているかを示します。高ければ良い指標です。

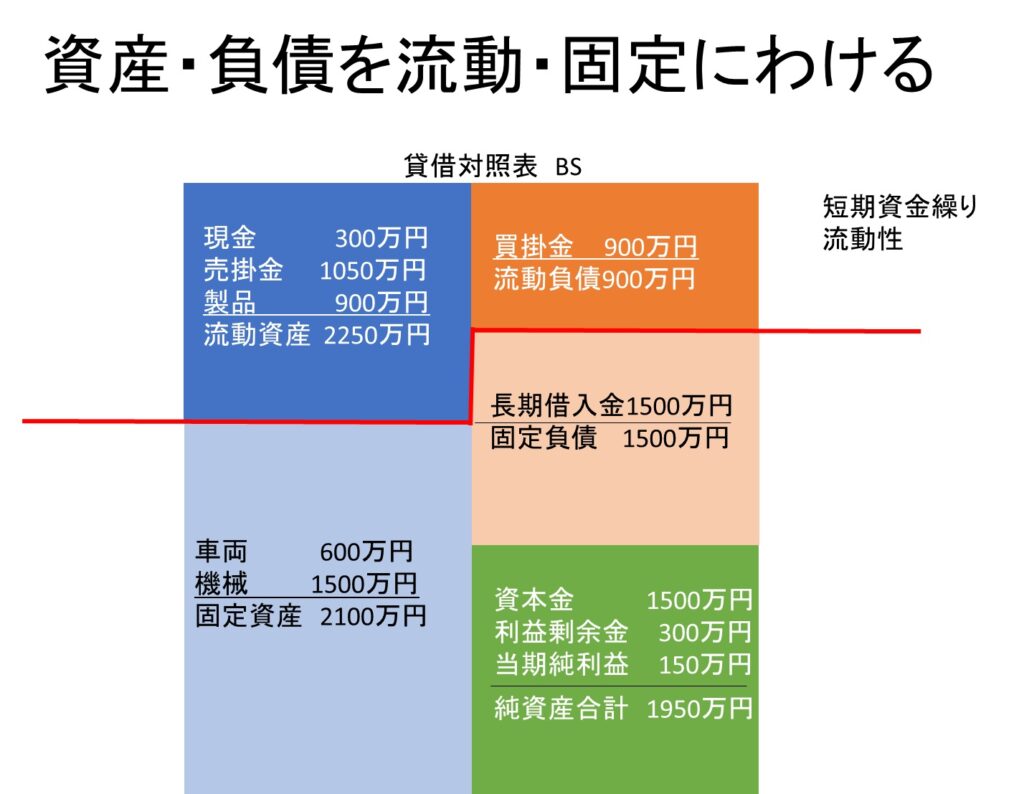

貸借対照表の負債(右側)は流動負債と固定負債に分けられます。負債は将来返済を迫られますが、早いもの、ゆっくりなもの様々で、早いものは流動負債、ゆっくりなものは固定負債の区分に分けられます。流動負債は1年以内に返済を迫られる債務です。その債務に対してどれくらいの準備があるかは流動資産を確認します。貸借対照表の資産(左側)は流動資産と固定資産に分けられます(繰延資産もありますが取り上げません)。資産(左側)は資金の運用状態を示しますが、運用形態によって流動性は様々です。流動性は「支払のしやすさ」です。流動性が高い資産を流動資産と言います。流動資産>流動負債が短期の資金繰りは安心です。流動資産<流動負債の会社はあまりありません。

分母:流動負債主に1年以内に返済する予定のある短期の負債

分子:流動資産1年以内に現金化される流動性の高い資産

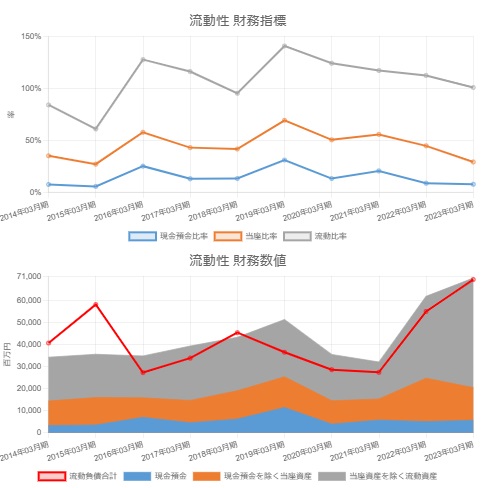

以下のグラフは日本コークス工業の流動性財務指標・数値グラフです。上の灰色の折れ線グラフが流動比率です。2014年・2015年・2018年は100%未満ですから流動資産<流動負債でかなり厳しい状況でした。時々大きく改善しますが、そのあと悪化し改善仕切らないことがわかります。下の面グラフは、赤い折れ線グラフは流動負債、青面グラフが現金預金、オレンジ面グラフは売上債権・有価証券、灰色面グラフが棚卸資産その他です。2015年を除き、流動負債の増減は棚卸資産その他の増減に連動しています。棚卸資産その他は流動資産の中で一番流動性が低い資産なので良い動きとは言えません。

流動比率は現金預金比率・当座比率と関連して動きます。以下は流動資産。・流動負債の内訳科目と流動資産内の区分を示します、

流動資産の内訳に当座資産を含み、当座資産の内訳に現金預金を含むので、流動比率は当座比率・現金預金比率に関連して動きます。下の面グラフは、赤い折れ線グラフは流動負債、青色面グラフが現金預金、オレンジ色面グラフは売上債権・有価証券、灰色面グラフが棚卸資産その他です。流動比率は当座比率・現金預金比率の動きに似ています。

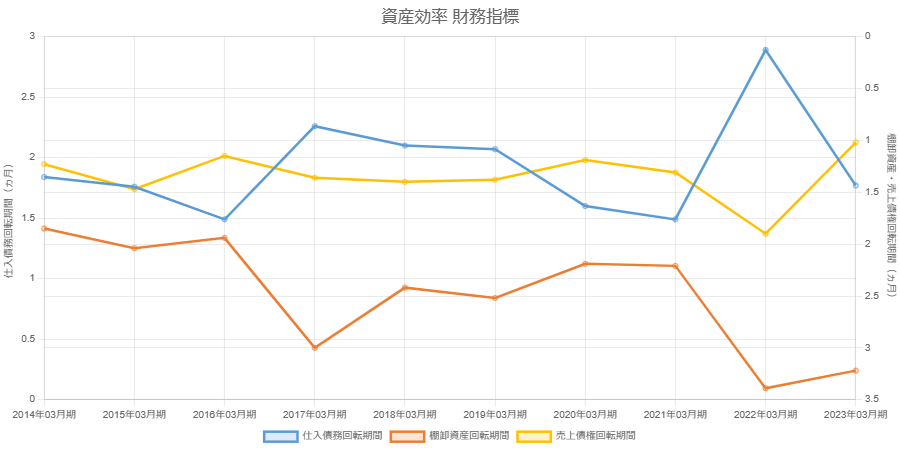

流動比率は、資産効率の売上債権回転期間・棚卸資産回転期間・仕入債務回転期間に関連します。流動資産に棚卸資産・売上債権を含み、流動負債に仕入債務を含むからです。上記グラフでは2022~2023年灰色面グラフが急増していますが、これは棚卸資産その他の金額で、棚卸資産回転期間は悪化している可能性があります。下記オレンジ色のグラフは同社の棚卸資産回転期間です。悪化しています。

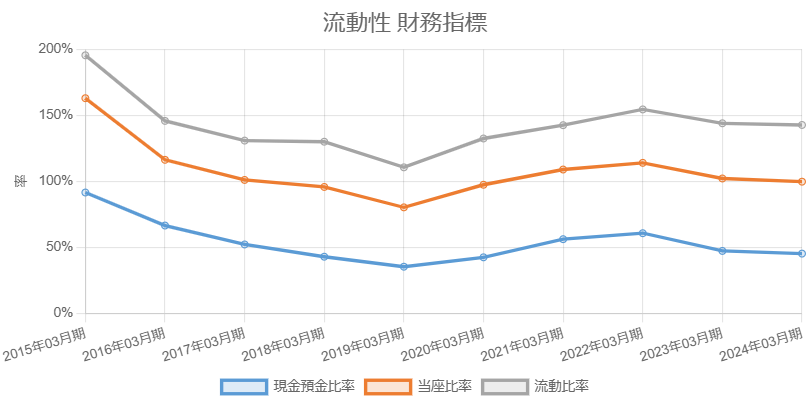

日清食品ホールディングスの流動性指標を見てみましょう。

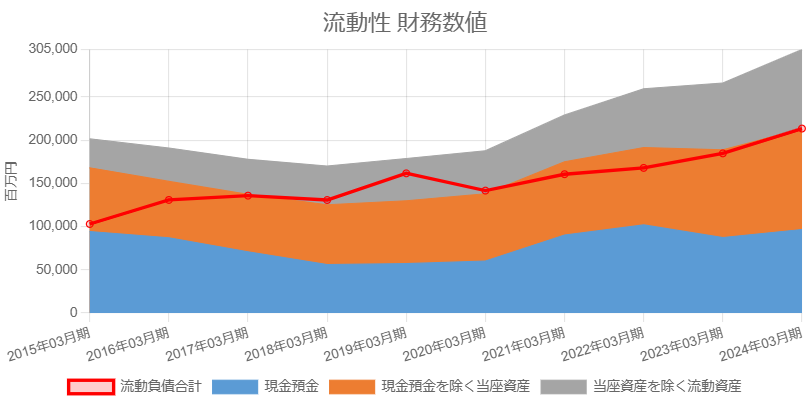

現金預金比率の悪化が原因で当座比率・流動比率も悪化しています。実数を見るとより原因をイメージしやすくなりますから下に流動性の財務数値のグラフを示します。

オレンジ色の部分は売上債権や有価証券等の現金を除く当座資産、グレイ色の部分は棚卸資産やその他流動資産、赤い折れ線グラフは流動負債です。この3つは時系列で少しずつ増加しています。いずれも増収になるとそれにつれて増加していく指標です。

現金預金はどうでしょうか。儲けが出て当期純利益が計上されば、現金が得られますがこれはあまり増加していません(青色部分)

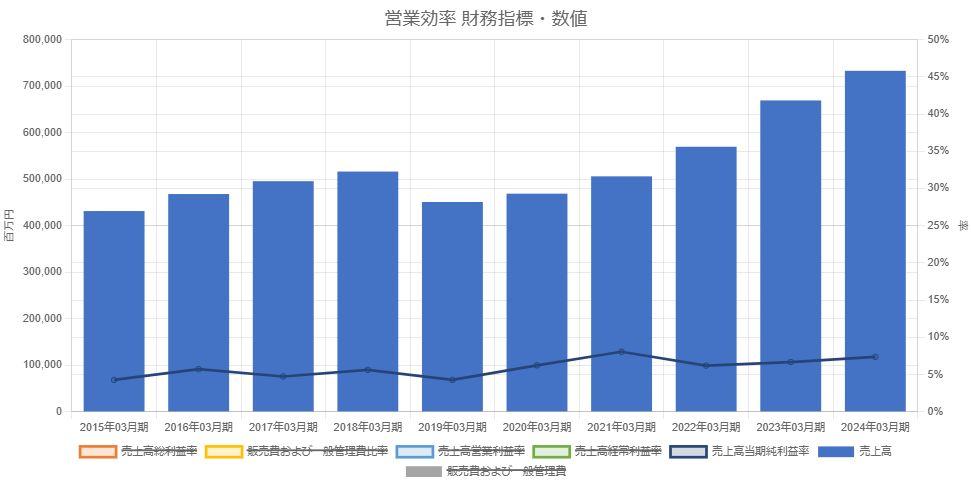

下の売上高の推移グラフ、売上高当期純利益率のグラフを合わせ見れば、現金預金だけが増加していないことがよくわかります。

このように売上高が増加すると自然と売上債権・棚卸資産・仕入債務が増加します。dd資産効率と流動性の関連は営業効率がつなぎ役になっています。

日清食品ホールディングスの事例は現金預金比率の増加が少ないことの指摘となりました。続きは現金預金比率の項目で言及します。

複数の短期資金繰りの財務指標を統合した指標。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]