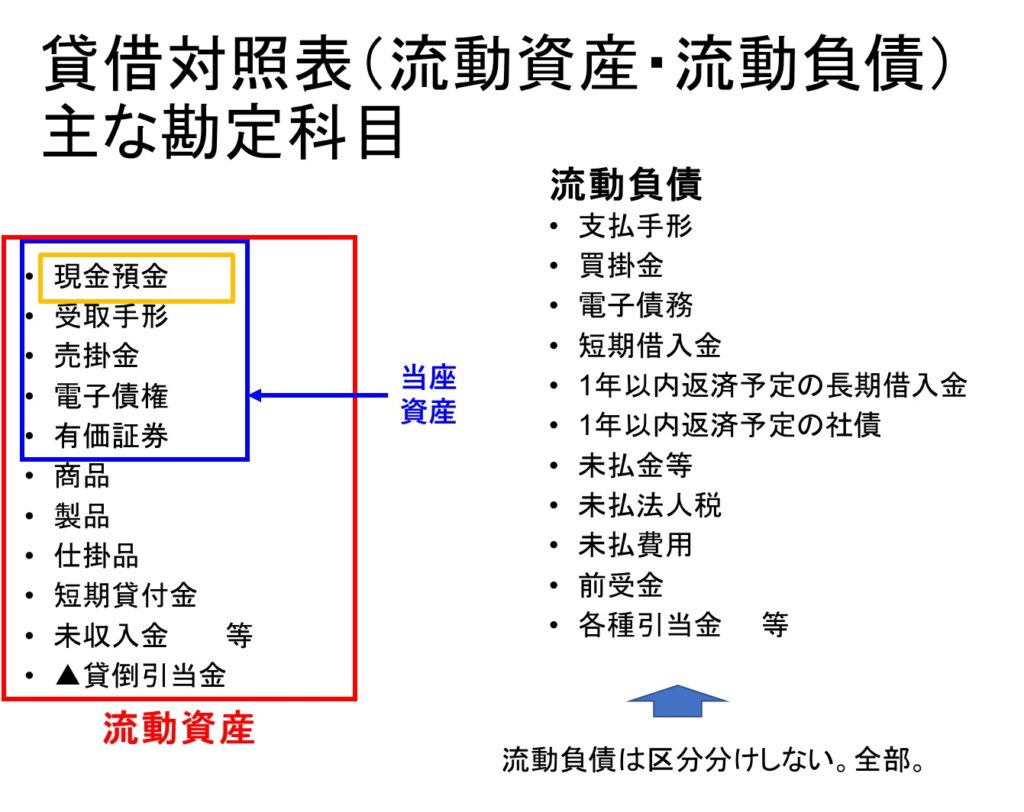

当座資産合計÷流動負債合計×100(単位:%)当座資産=現金預金+売上債権+有価証券+その他当座資産当座資産は流動性の高い(=すぐに現金化できる)資産をいいます。高ければ良い指標。

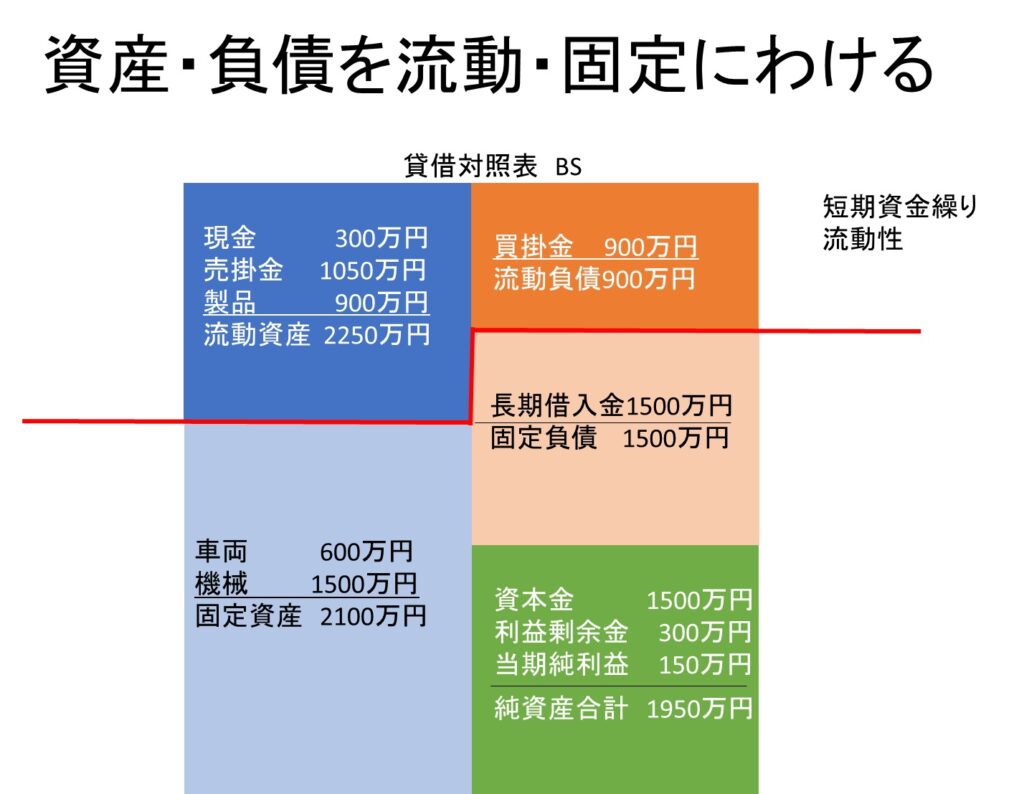

貸借対照表の負債(右側)は流動負債と固定負債に分けられます。負債は将来返済を迫られますが、早いもの、ゆっくりなもの様々で、早いものは流動負債、ゆっくりなものは固定負債の区分に分けられます。流動負債は1年以内に返済を迫られる債務です。その債務に対してどれくらいの準備があるかは流動資産を確認します。貸借対照表の資産(左側)は流動資産と固定資産に分けられます(繰延資産もありますが取り上げません)。資産(左側)は資金の運用状態を示しますが、運用形態によって流動性は様々です。流動性は「支払のしやすさ」です。当座資産は流動資産の中でもすぐに現金化する資産を言います。下記の図を見て下さい。当座資産は現金預金を含む現金化しやすい資産を言います。

分母:流動負債主に1年以内に返済する予定のある短期の負債

分子:当座資産当座資産=現金預金+売上債権+有価証券+その他当座資産当座資産は流動性の高い(=すぐに現金化できる)資産をいいます。

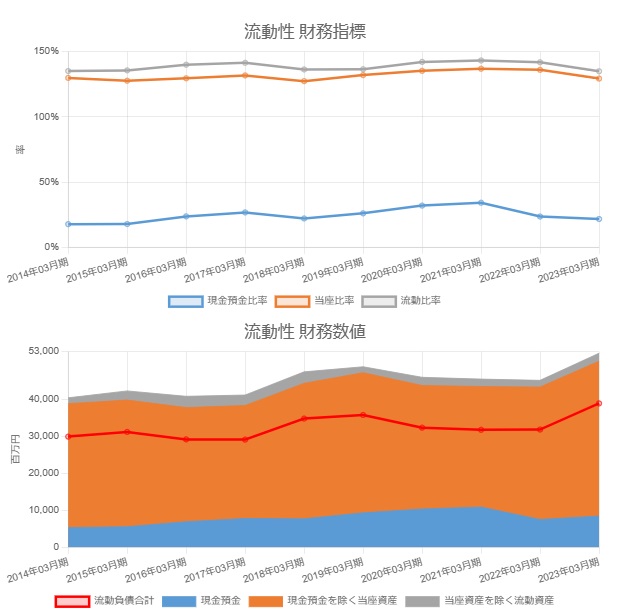

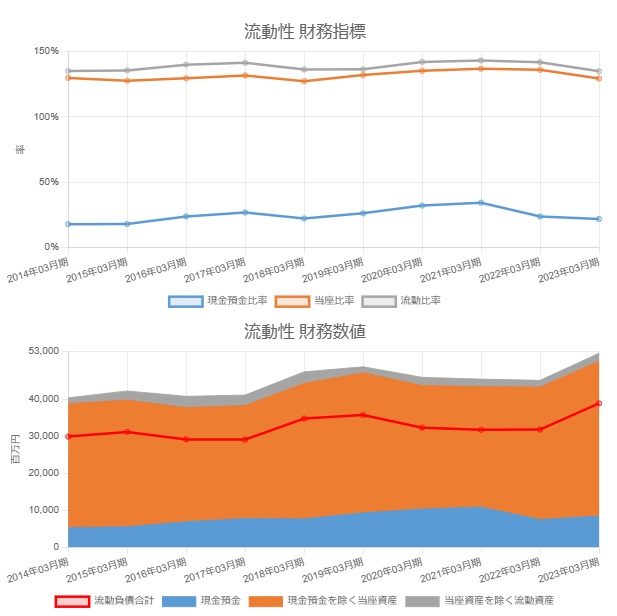

以下のグラフはソーダニッカの流動性財務指標・数値グラフです。上のオレンジ色の折れ線グラフが当座比率で、流動比率の折れ線グラフとほとんど変わりません。その差は棚卸資産その他ですので、それらが少ないのは下の面グラフを見ればより明確にわかります(灰色面グラフ)。当座資産は10年間を通じて多いことがわかります。

当座比率は現金預金比率に影響を受け、流動比率に影響を与えます。現金預金は当座資産に含まれ、当座資産は流動資産に含まれるためです。当座資産=現金預金+売上債権+有価証券+その他当座資産流動資産=当座資産+棚卸資産+その他流動資産以下のグラフはソーダニッカの流動性財務指標・数値グラフです。3指標が連動しているところが確認できます。

上記グラフでは当座比率と現金預金比率の差が多く、面グラフでは売上債権・有価証券などの当座資産が多いことがわかります。下記グラフはソーダニッカの資産効率の財務分析指標です。売上債権回転期間は4カ月程度から8カ月に増加しています。

複数の短期資金繰りの財務指標を統合した指標。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]