現金預金÷流動負債合計×100(単位:%)流動負債(短期支払が求められる債務)に対しいくら現金預金があるかを示します。高ければ良い指標ですが、借入をして多額の現金預金を保有している場合は支払利息が発生し営業効率を悪化させます。

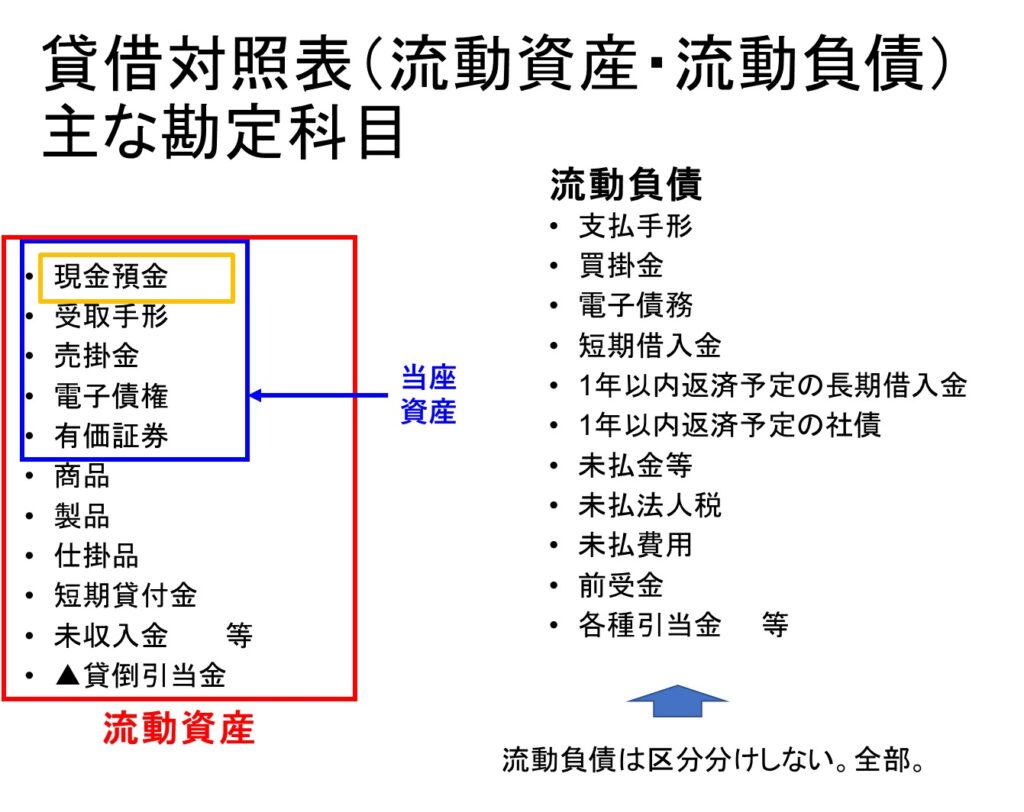

貸借対照表の負債(右側)は流動負債と固定負債に分けられます。負債は将来返済を迫られますが、早いもの、ゆっくりなもの様々で、早いものは流動負債、ゆっくりなものは固定負債の区分に分けられます。流動負債は1年以内に返済を迫られる債務です。その債務に対してどれくらいの準備があるかは流動資産を確認します。貸借対照表の資産(左側)は流動資産と固定資産に分けられます(繰延資産もありますが取り上げません)。資産(左側)は資金の運用状態を示しますが、運用形態によって流動性は様々です。流動性は「支払のしやすさ」です。現金預金は流動性そのものです。下記の図を見て下さい。流動資産は流動性の高さで3つに分けられます。

分母:流動負債主に1年以内に返済する予定のある短期の負債

分子:現金預金

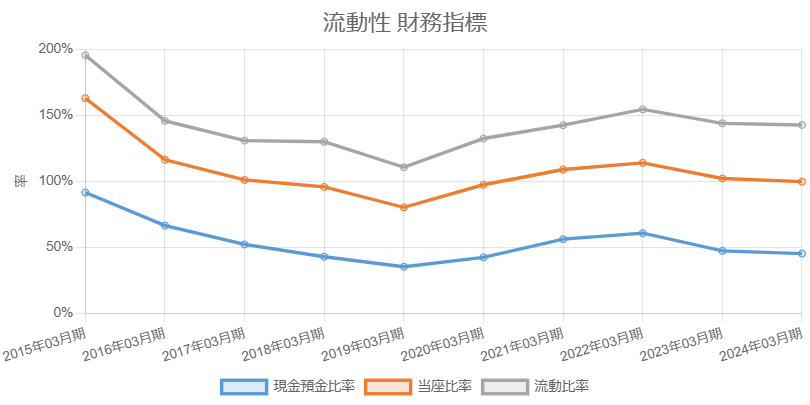

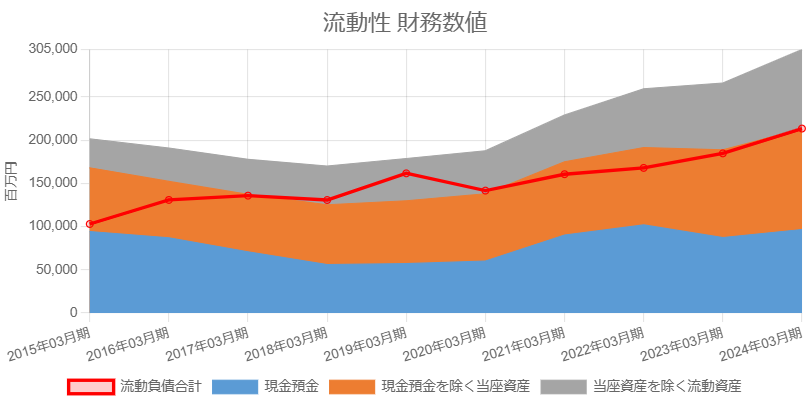

以下のグラフはコロプラの流動性財務指標・数値グラフです。青色折れ線グラフが現金預金比率の推移です。大きな改善トレンドです。下の青色面グラフは現金預金の推移、赤色折れ線グラフは流動負債合計の推移です。現金預金増加、流動負債減少で現金預金比率は急速に改善しています。これほど現金預金を持つ必要はなさそうです。

現金預金比率は当座比率・流動比率に影響を与えます。現金預金は当座資産に含まれ、当座資産は流動資産に含まれるためです。当座資産=現金預金+売上債権+有価証券+その他当座資産流動資産=当座資産+棚卸資産+その他流動資産以下のグラフはコロプラの流動性財務指標・数値グラフです。現金預金比率の動きと当座比率・流動比率の形状が似ています。分母は3指標とも流動負債です。現金預金は多ければ安心ですが、受取利息が得られているか、借入をして多額の現金預金を保有している場合は支払利息が発生していないかの確認が必要です。現金預金の保有に仕方で営業効率に営業を与えます。

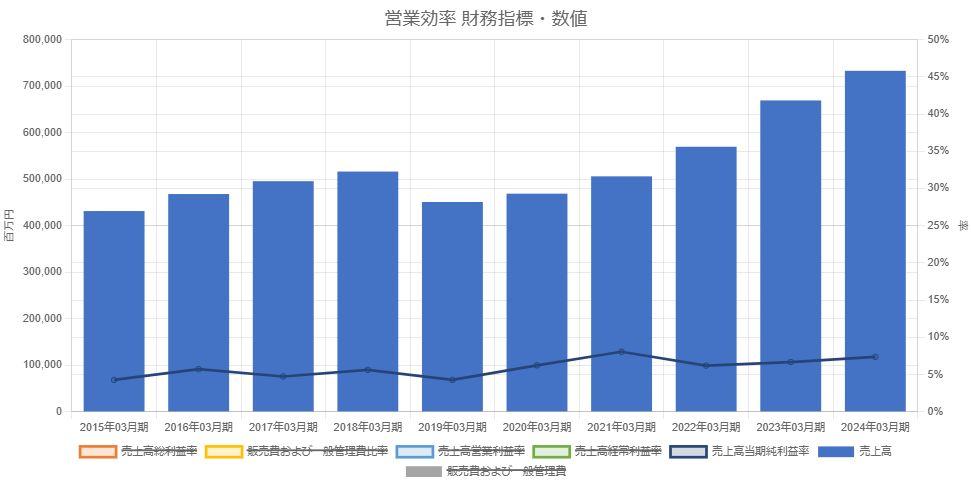

日清食品ホールディングスの事例を見てみましょう。現金預金比率の悪化が原因で当座比率・流動比率も悪化しています。実数を見るとより原因をイメージしやすくなりますから下に流動性の財務数値のグラフを示します。

オレンジ色の部分は売上債権や有価証券等の現金を除く当座資産、グレイ色の部分は棚卸資産やその他流動資産、赤い折れ線グラフは流動負債です。この3つは時系列で少しずつ増加しています。いずれも増収になるとそれにつれて増加していく指標です。

現金預金はどうでしょうか。儲けが出て当期純利益が計上されば、現金が得られますがこれはあまり増加していません(青色部分)

下の売上高の推移グラフ、売上高当期純利益率のグラフを合わせ見れば、現金預金だけが増加していないことがよくわかります。

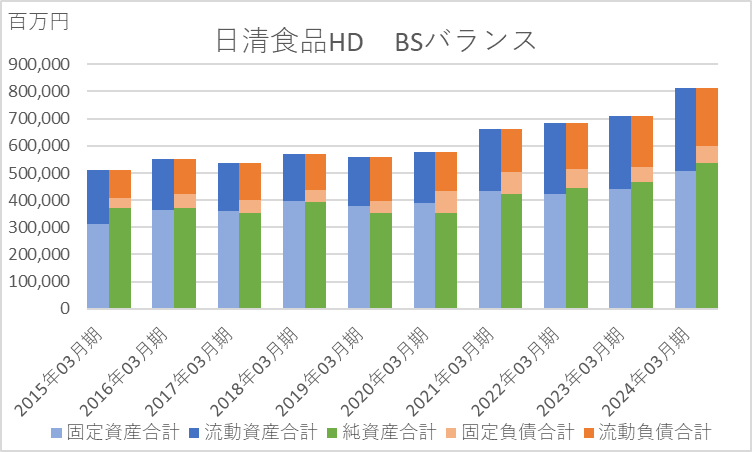

なぜ現金預金が増加しないのでしょうか。BSバランスを確認します。

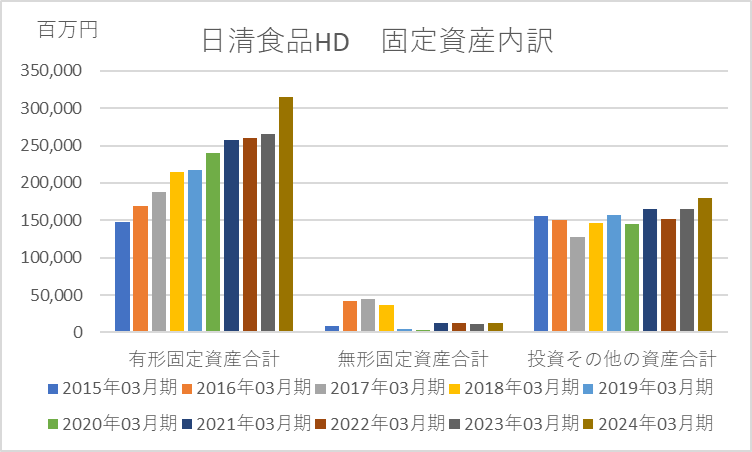

ジワジワと原因に迫ってきました。見事なBSバランスの推移です。純資産が安定して増加しているので現金預金が増えそうですが増えていない、固定資産の増加に流れたのかもしれませんね。一体固定資産の何が増えたのでしょうか。有形固定資産が増加しています。こんな大きな規模になっても金融資産を増やさず現業一筋であると読めます。

現金預金比率の悪化は現金預金で設備投資を買っているからでしょう。10年間の当期純利益額総額は321,893百万円、有形固定資産増加額(簿価)は168,324百万円なので余裕なのです。ちなみに2015~2024年の長期借入金増加額は12,450百万円です。

売上高が上がればそれに伴い、売上債権・棚卸資産・仕入債務が増加するもので、更に利益が出ていれば現金預金が増えます。でも現金預金だけは、その他と違い使ってしまえば減ります。当然と言えば当然ですが、理由が明確化するとその会社のスタンスがはっきりします。

複数の短期資金繰りの財務指標を統合した指標。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]