経常利益÷総従業員数1人あたり経常利益は総合的なマネジメント力を示します。

1人あたり売上総利益、1人あたり経常利益は営業効率の影響を大きく受けるので、結果指標といえます。そのため、従業員数の考察等は1人あたり売上高を利用するのが適切です。

分母:総従業員数=正社員数+臨時雇用従業員の正社員換算数+役員数企業力Benchmarkerでは役員数は加算していません。理由は規模が大きく影響が少ないこと、数字での開示がないためです。臨時雇用従業員の正社員換算数は、雑給÷平均時給÷正社員の平均年間勤務時間 など合理的な基準をつくり、毎期継続する。

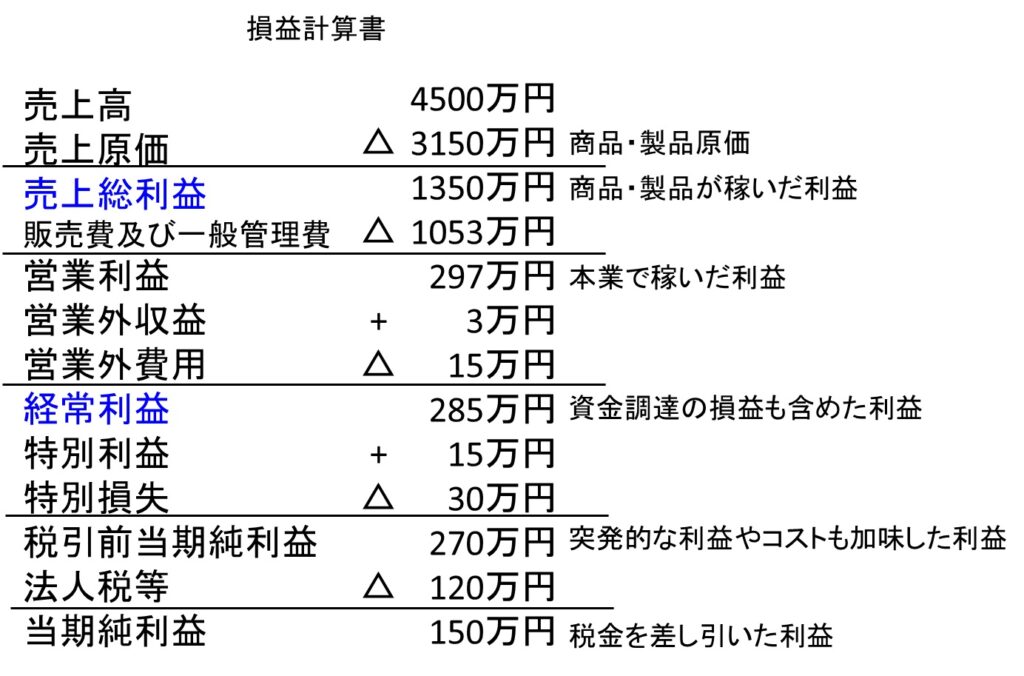

分子:経常利益経常利益=営業利益+営業外収益-営業外費用マイナスの時は経常損失と言います。営業外収益は受取利息・受取配当金・持分法による投資利益・為替差益・投資有価証券売却益・投資有価証券評価益・保険解約返戻金・保険配当金など営業外費用は支払利息・為替差損・投資有価証券売却損・投資有価証券評価損・寄付金などがあります。多くの場合、貸借対照表に計上された資産・負債から生じています。貸借対照表は事業を行うための資金の調達や運用を示していますので、財務に関係するので資金調達も含めた利益と言えます。

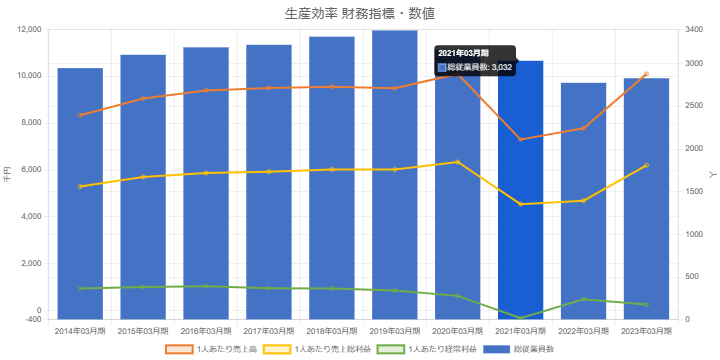

以下の緑色のグラフはあみやき亭の1人あたり経常利益です。

1人あたり経常利益はジワリとした悪化トレンドで推移しコロナで悪化したのち、1年で改善し元に戻りました。コロナの影響を受け2020年3月から従業員数を減らしはじめています。2020年3月時点で従業員数を減らすのは対応が早い方です。

1人あたり経常利益は従業員数と営業効率の指標と関連します。

上記生産効率・営業効率の2グラフを見比べると一目瞭然です。2020年まで1人あたり売上総利益が改善トレンドなのに対し、1人あたり経常利益は悪化トレンドです。PL構造を見ると、売上総利益と経常利益にあるのは、販売費及び一般管理費・営業外収益・営業外費用ですので、それが悪化の方向に動いて両者の動きが反対になったと思われます。

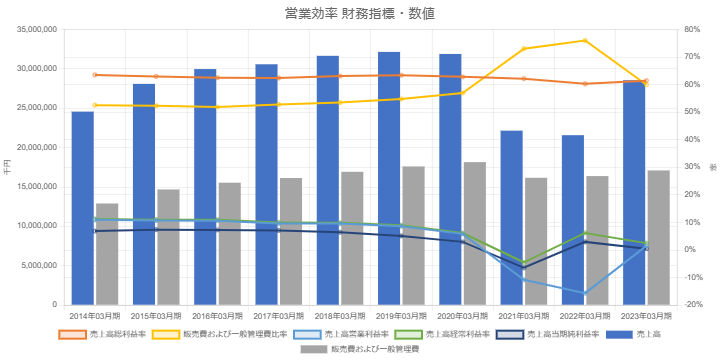

再度、営業効率財務指標・数値のグラフに注目します。売上高販売費及び一般管理費比率が悪化していますから、これが原因とわかります。ここまで分かれば、販売費及び一般管理費の分析から原因や、どこへ向かおうとしているかの推測ができます。

複数の生産効率の財務指標を統合した指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]