新日本科学の事業概要

株式会社新日本科学(鹿児島県)は、連結子会社26社、持分法適用会社7社から構成される企業グループで、1960年に国内で初めて非臨床試験(安全性潰れにくさや長期資金繰りについての統合指標。 詳しく見る試験)の受託事業を開始した会社です。現在の連結売上高は325億円となっており、次の3つの事業を展開しています。

1.製薬企業等から非臨床試験、臨床試験(治験)及び新薬承認申請業務を受託し、医薬品開発を支援するCRO事業(売上高315億円)

2.独自に開発した経鼻投与基盤技術などを事業化・投資するトランスレーショナルリサーチ(TR)事業

3.鹿児島県指宿市に所有する広大な敷地「メディポリス指宿」の自然資本を活用し、地熱発電や宿泊施設運営などを行うメディポリス事業

また、100万匹のウナギの稚魚の養殖に成功したことでも最近話題となりました。数年後には、美味しくて手頃な価格のウナギが食卓に並ぶ日が来るのかもしれません。

では、企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。 詳しく見るから見ていきましょう。

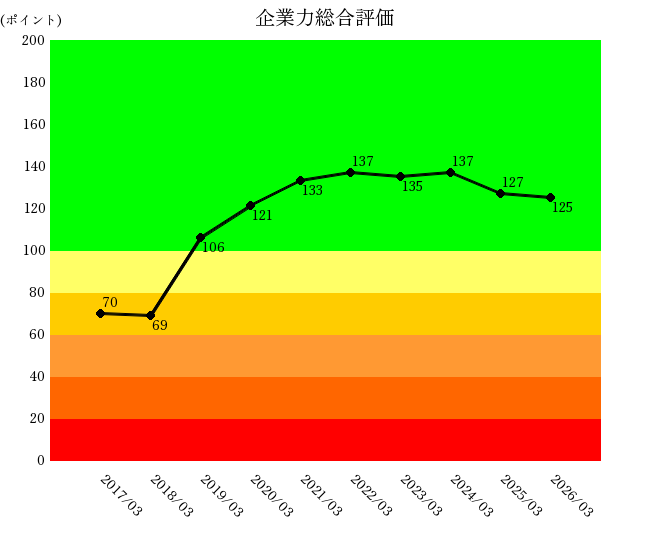

企業力総合評価と各効率指標の推移

企業力総合評価は、2018年に69ポイントで底を打った後、2022年には137ポイントまで力強く改善しました。しかし、その後は緩やかな悪化傾向に転じています。

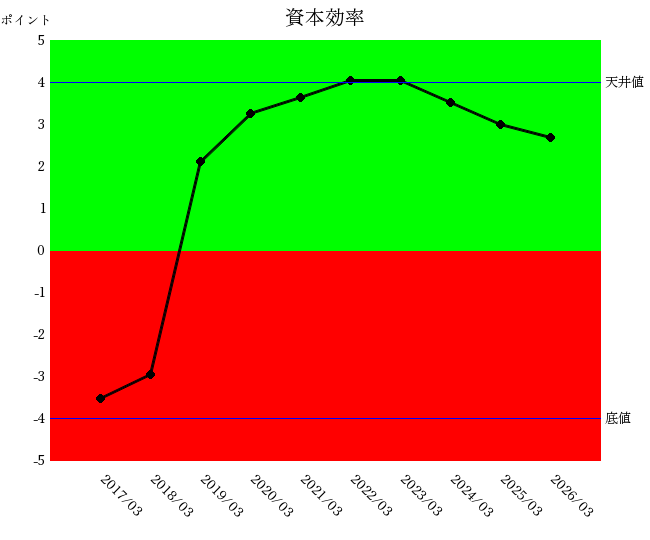

営業効率「儲かるか」を示す統合指標。 詳しく見る・資本効率投下資本に対していくら利益が上がったかについての統合指標。 詳しく見るも企業力総合評価とよく似た推移を示しています。

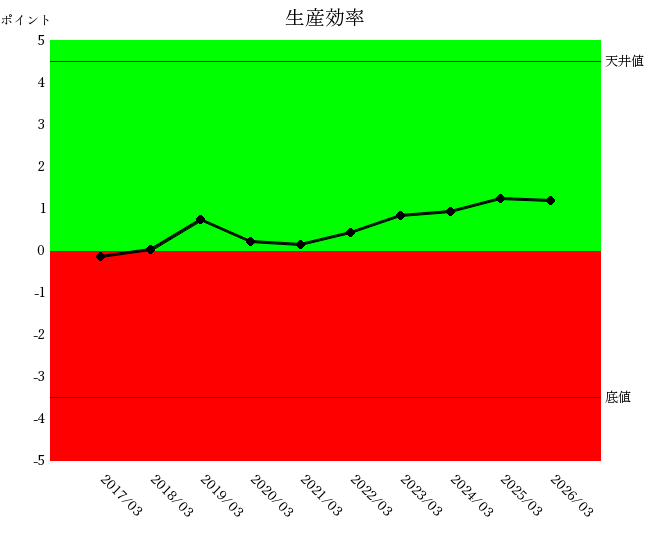

一方、生産効率人の活用度を評価する財務指標の統合指標。 詳しく見るは着実に改善を続け、近年は安定して緑ゾーンを維持しています。

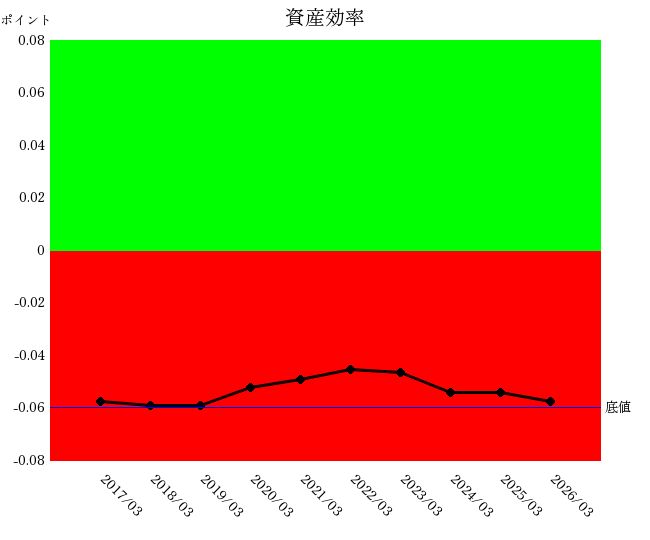

資産効率資産の活用度についての統合指標 詳しく見るは2020年から2022年にかけて改善したものの、その後は低迷し、現在は底値圏にあります。

では、2022年以降はなぜ踊り場に入っているのでしょうか。

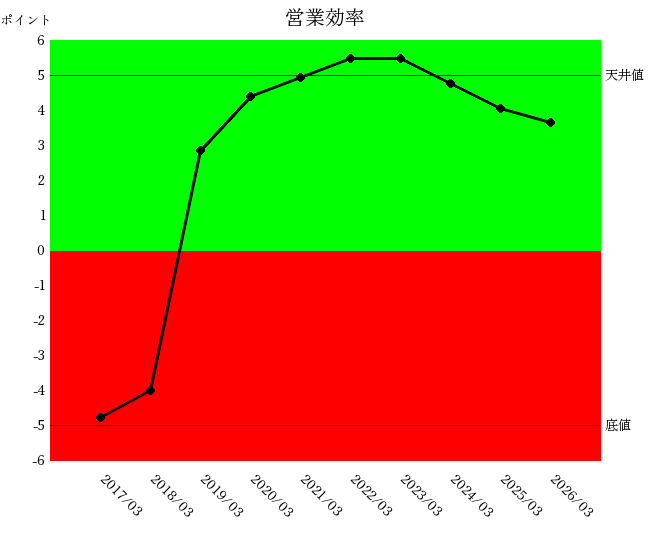

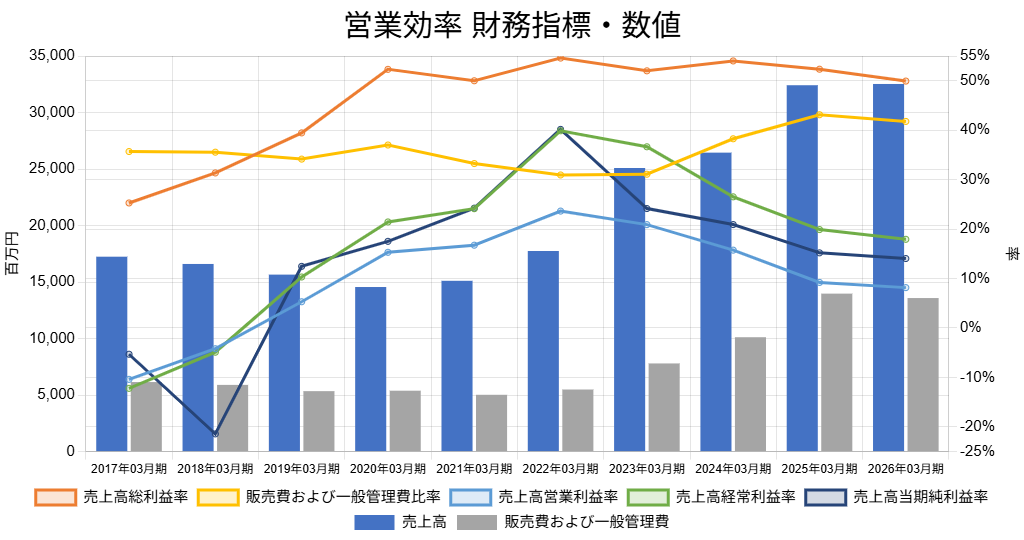

営業効率について

営業効率をドリルダウンすると、2017年と2018年は「売上総利益率<売上高販管費比率」となり、営業赤字に陥っていたことがわかります。これは主力のCRO事業の不調が大きく影響したものです。

こうした状況を受け、2018年10月には100%子会社であった株式会社新日本科学SMOの全株式をエムスリーへ売却し、SNBL U.S.A., Ltd.の前臨床事業についても整理を進めるなど、主力事業の体制を立て直しました。

その結果、営業効率は大きく改善し、2022年には売上高営業利益率営業利益÷売上高×100(単位:%) 詳しく見る23.6%を記録します。しかし、その後は低下に転じ、2026年には8.1%となっています。

営業利益率悪化の最大の要因は、2023年以降の販管費の増加です。

10年前と比較すると、増加率が特に大きいのは福利厚生費(+199.6%)、支払手数料金融機関への振込手数料、外部の専門家に支払う報酬。 詳しく見る(+212.4%)、研究開発費新技術や新製品の開発、市場開発にかかった費用。詳しく見る(+399.7%)でした。

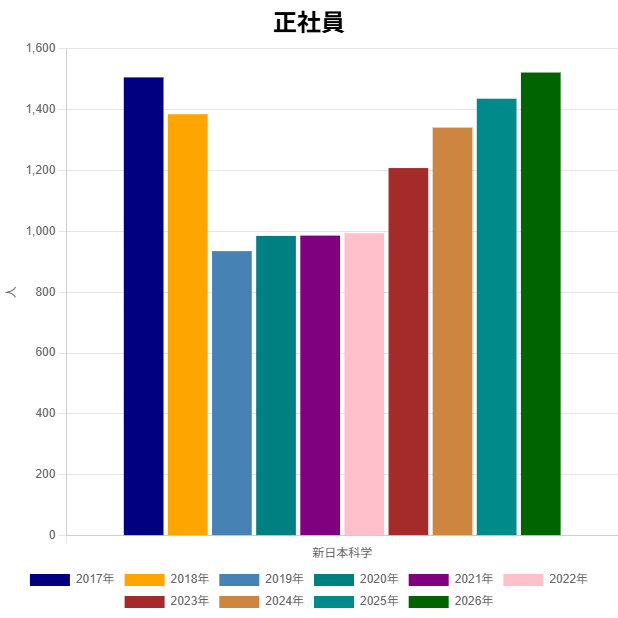

支払手数料については、正社員採用を積極化したことによる採用仲介手数料の増加が一因である可能性が高いと考えられます。

実際に正社員数を見ると、人材投資を積極的に進めている様子がうかがえます。

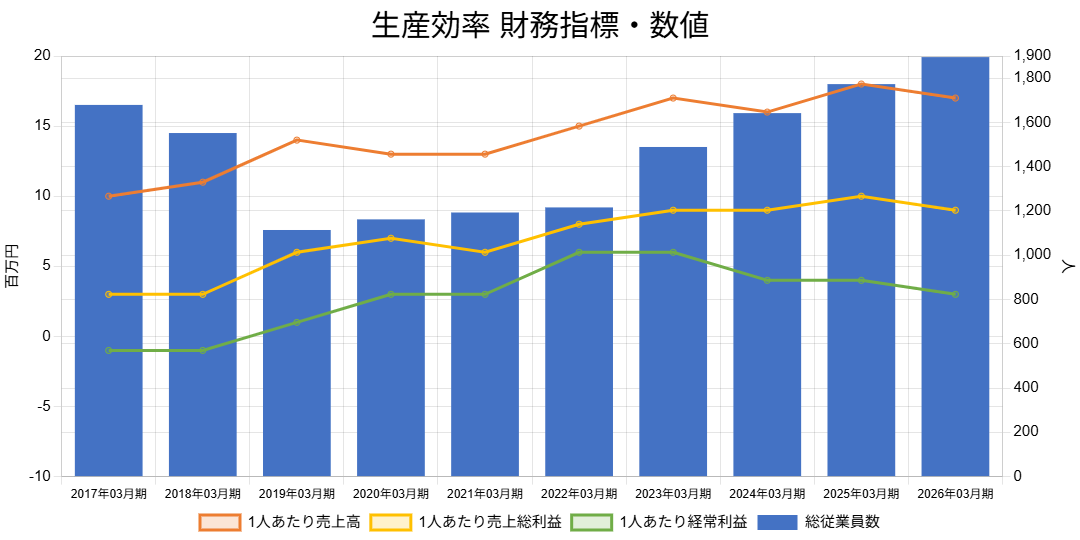

地道な育成の最中 生産効率

では、人材への投資は成果につながっていないのでしょうか。

1人当たり売上高売上高÷総従業員数 詳しく見るや1人当たり売上総利益売上総利益÷総従業員数 詳しく見るは多少の増減を繰り返しながらも、長期的には緩やかな増加傾向にあります。

利益率は低下しているものの、人材一人ひとりが生み出す価値は着実に高まっており、人材育成は順調に進んでいると考えられます。現在は「飛躍に向けた準備期間」と捉えることもできそうです。

なお、2019年3月期には従業員数が440人減少していますが、これは前述した事業整理によるものです。

営業効率、生産効率の双方を見る限り、主力事業への集中戦略は2022年頃までは一定の成果を上げたと評価できそうです。

研究開発投資と収益性の関係

では、積極的に投じている研究開発費は、新たな高収益事業へ結び付いているのでしょうか。

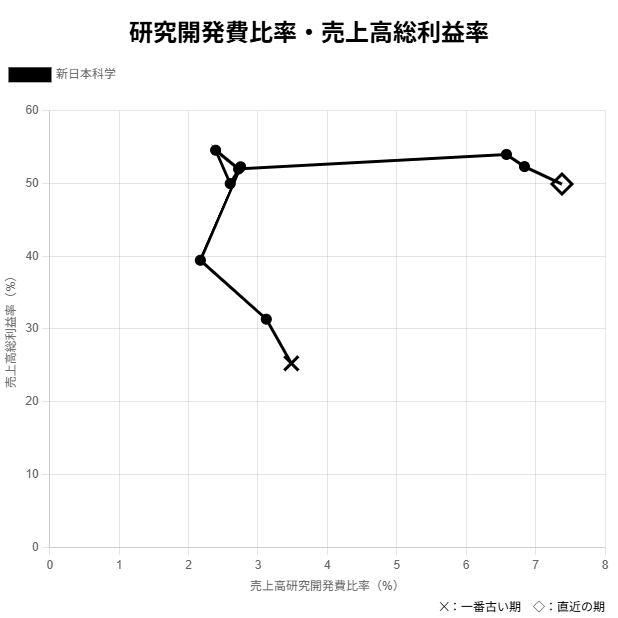

×マーク:2017年3月 ◇マーク:2026年3月 を指し、経年での傾向を確認します。 研究開発費比率と売上総利益率の散布図を見ると、点の並びはX軸方向に水平に近い形となっています。

売上は拡大しているものの、研究開発費の増加が、それに見合う売上総利益率の改善にはまだ結び付いていないことが読み取れます。

つまり、「人を集め、新たな高利益商材を探求しているものの、その成果が本格的に表れるのはこれから」という段階にあると考えられます。

実は会社を支えているもう一つの柱

本業では業績の波がある一方で、新日本科学にはもう一つ大きな強みがあります。

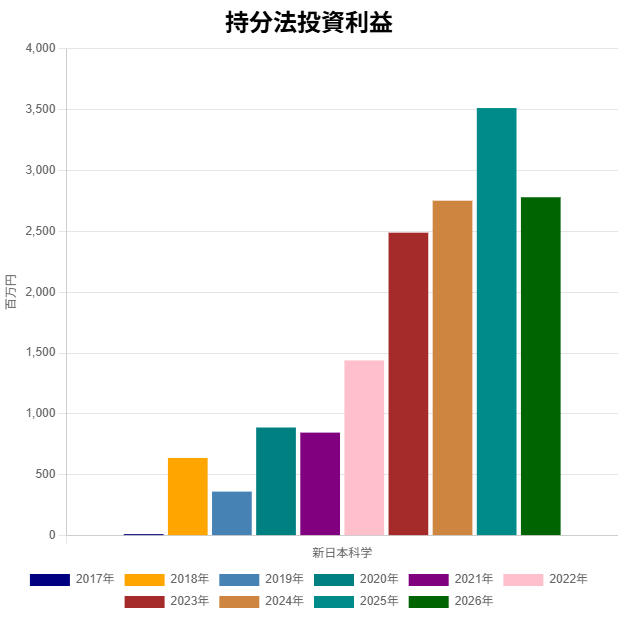

それが持分法投資利益持分法適用会社(関連会社)が計上した利益のうち、投資会社が保有する持分割合の利益。 詳しく見るです。

10年間、一度も持分法投資損失持分法適用会社(関連会社)が計上した損失のうち、投資会社が保有する持分割合分の損失。 詳しく見るを計上しておらず、直近2年間は本業を上回る利益を生み出しています。

2025年は営業利益29億円に対して持分法投資利益35億円、2026年は営業利益26億円に対して持分法投資利益27億円となっており、関連会社が連結業績を力強く支えていることがわかります。

まさに「強い仲間」がグループ全体の収益を下支えしている状況です。

増収を支える資産 管理は緩いかも

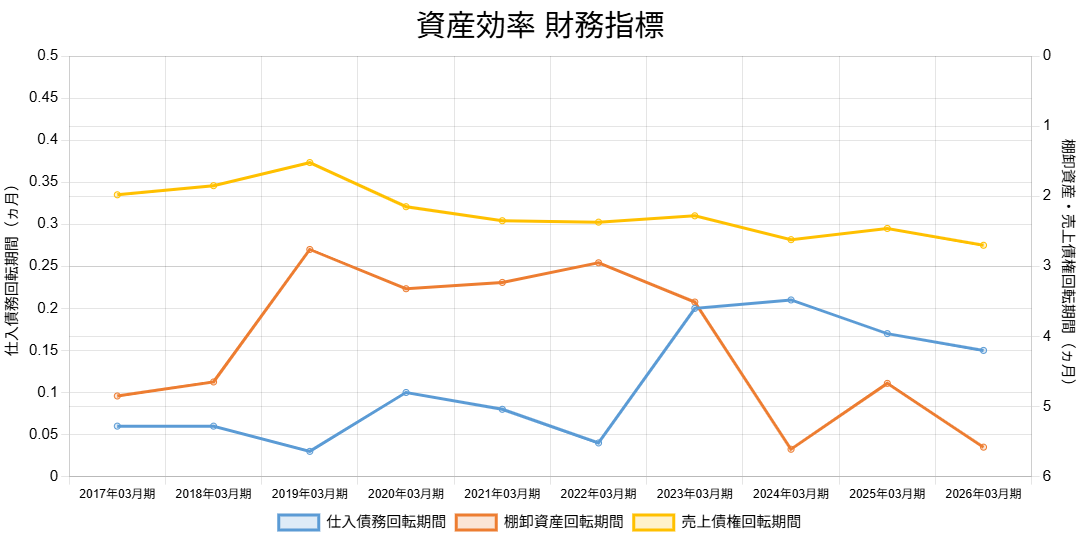

資産効率に目を向けると、仕入債務回転期間仕入債務÷月商(単位:ヵ月) 詳しく見るを除く主要な回転期間は悪化傾向にあり、資産管理にはやや緩さも見られます。

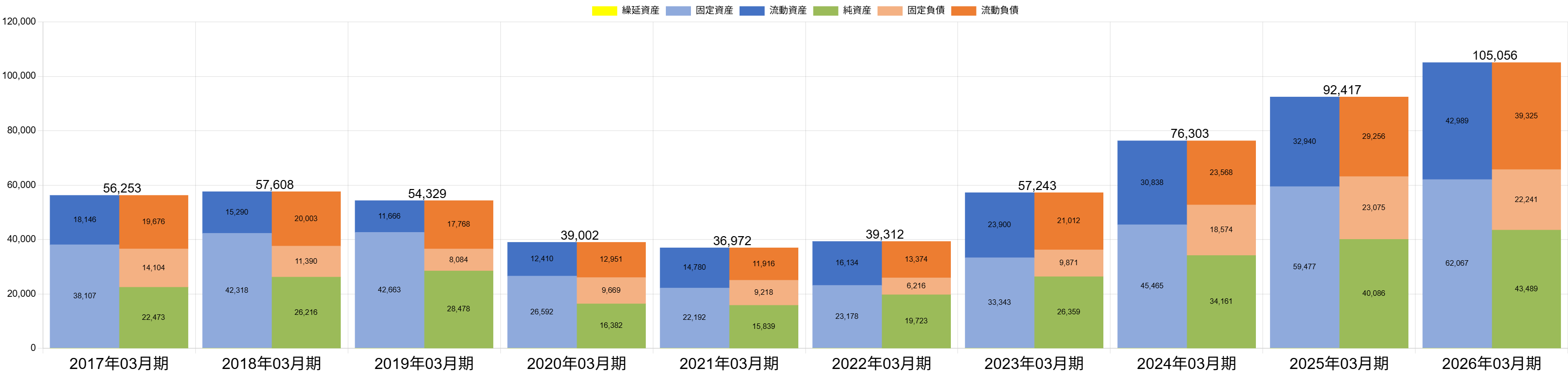

一方、BSバランスの推移を見ると、総資産は2023年3月期と比較して約2倍へ拡大しています。

資産・負債・純資産資産から負債を差し引いたもので、ネット資産金額。 詳しく見るがほぼバランスよく積み上がっており、積極的な投資を継続している様子が見て取れます。

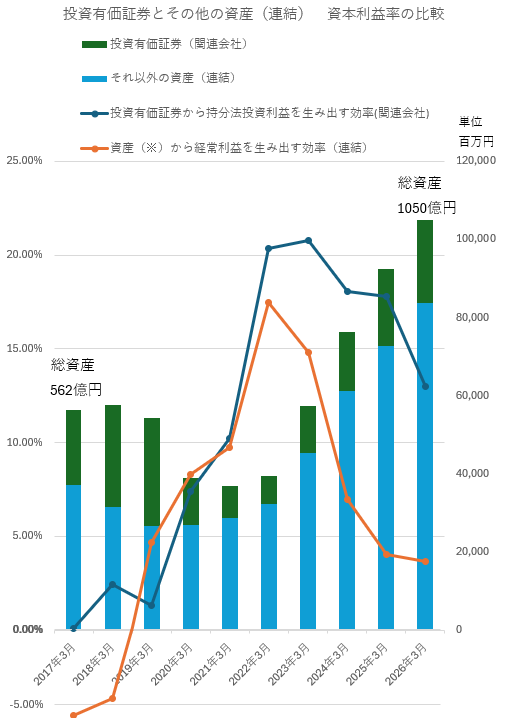

投資の中身と成果は? 資本効率から考察

ここで、資本利益率について考察してみましょう。

投下資本に対して毎期どれだけの利益を得たのかについて、

(1)関連会社

(2)連結(親会社+連結子会社)

の2者を比較します。

利益÷投下資本で資本利益率を測ります。

はじめにそれぞれの利益と投下資本の定義を確認します。

(1)関連会社:持分法投資利益 ÷ 投資有価証券株式や債券などの証券で長期保有のもの。 詳しく見る(=投下資本)

(2)連結:(経常利益ー持分法投資利益)÷(総資産-投資有価証券株式や債券など市場で取引可能な価値ある証券で短期保有のもの。 詳しく見る)(=投下資本)

(2)の意味合いとしては、経常利益をあげるために総資産が使われると仮定し、(1)にあたるものの影響だけを控除することで、連結の資本利益率を推定しています。

※ここでの「それ以外の資産」は、総資産から投資有価証券を控除したものです。

水色の棒グラフ+緑色の棒グラフで、連結の総資産を表します。例えば2018年3月の場合、総資産の45%程が投資有価証券であるといえ、これは非常に高い割合です。

2017年から2018年にかけては、関連会社(投資有価証券)も連結も赤字または薄利であり、いずれも資本効率は低い状況でした。

しかし2022年までは両者とも改善を続け、その後は違った動きを見せています。

積み上げグラフを見ると、連結・関連会社の両方向に積極的な投資を続けていますが、関連会社は資産効率が緩やかな低下にとどまる一方、連結本体は利益率の低下がより急速です。

2021年以降は関連会社の資本利益率が連結本体を上回り、その差は徐々に広がっています。

研究開発型企業では、投資から収益化まで時間を要することは珍しくありません。

現在進めている人材・研究開発・設備への積極投資が、今後売上総利益率の改善へつながるかどうかが、次の成長局面を左右するポイントとなりそうです。

まとめ

新日本科学は、本業では利益率の低下という踊り場を迎えている一方、人材や研究開発への投資を積極的に進めています。また、その間も関連会社が生み出す持分法投資利益という「強い仲間」がグループ全体を支えています。

鹿児島でウナギの稚魚の研究を開始したのは2014年です。10年以上にわたる研究成果が新たな収益の柱へと成長するのか。近年の積極投資が実を結び、再び企業力総合評価を押し上げる日が来るのか、今後の展開に期待したいところです。

■この企業の最新の分析はこちら → (https://bm.sp-21.com/detail/E05385)

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。