仕入債務÷月商(単位:ヵ月)仕入債務=買掛金+支払手形+電子債務+その他仕入債務(企業力Benchmarkerでの表示より細かく記載しています)月商=売上高÷12長ければ支払猶予期間が長く資金的に有利。ただし長すぎると資金不足の疑われます。

仕入債務は負債であって資産ではありませんが、資産効率に分類します。仕入債務は商品・材料などの仕入をして支払猶予をしてもらうことで発生する債務です。仕入先に支払を待って貰っているので、仕入債務回転期間は長ければ長いほど有利な指標です。(サイトは、末締め翌月末払い、末締め翌々月払いなど、買ってからお金を払うまでの期間の約束です。)ただし、長すぎると資金繰りが悪く支払遅延を起こしていると疑われる可能性もあります。分母を月商ではなく、月売上原価にする分析もありますが、実務的には月商も多く利用されています。

分母:月商=売上高÷12ヵ月の平均売上高です。

分子:仕入債務=買掛金+支払手形+電子債務+その他仕入債務仕入債務は貸借対照表の「流動負債」に記載されています。

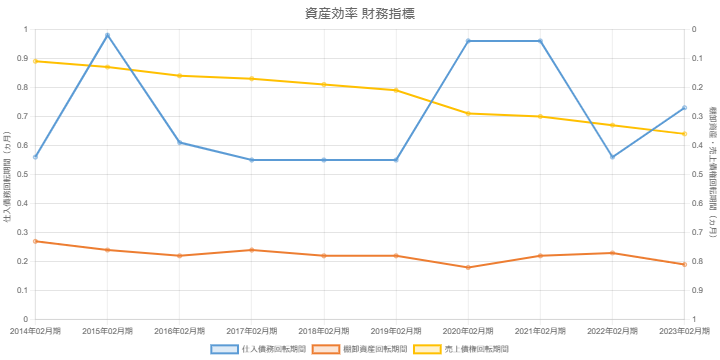

以下の青色のグラフはサンエーの仕入債務回転期間です。仕入債務回転期間の縦軸は左側で、y軸は上向きになっています。これは数値が大きいほど改善の指標なので、良くなると右肩上がりに見えるようにしています。

グラフは大きく乱高下しています。理由を調査する必要があります。

仕入債務回転期間が改善したとします。仕入債務は流動負債・調達ですから、増加は改善を意味します。掛けで仕入させてもらえる金額が増えると、自前で有利子負債を調達する必要がなくなり、短期有利子負債が減らすことができます。仮に流動負債・仕入債務増加、流動負債・短期有利子負債減少が同額起これば、流動性は変わりません。短期有利子負債を減らすと支払利息が減り営業効率が改善します。

複数の資産効率の財務指標を統合した指標です

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]