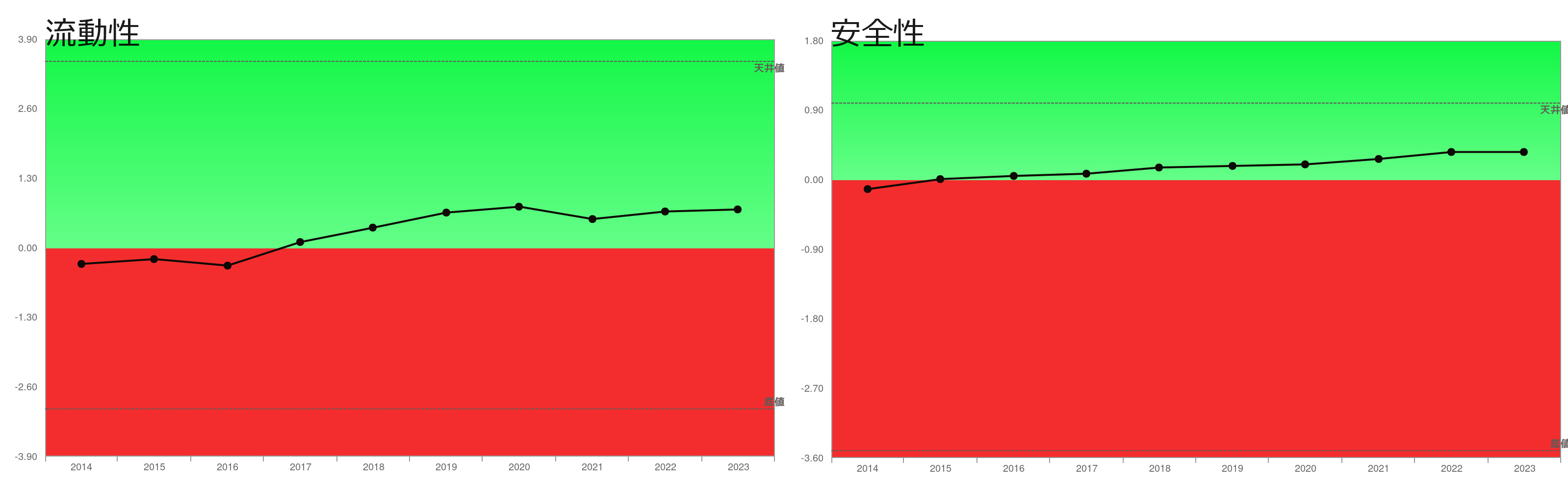

企業力総合評価は2014年2015年当時100ポイントギリギリであったが、踊り場を形成ながら、改善した。企業力総合評価の改善は営業効率、資本効率、生産効率、流動性、安全性とほとんどのカテゴリーで改善している。

売上高、従業員数、総資産も2023年を除いて大きな変化がなく、利益を獲得していこうとのジワリとした活動が功を奏した。守りを固めつつ内部充実を実行している動きです。

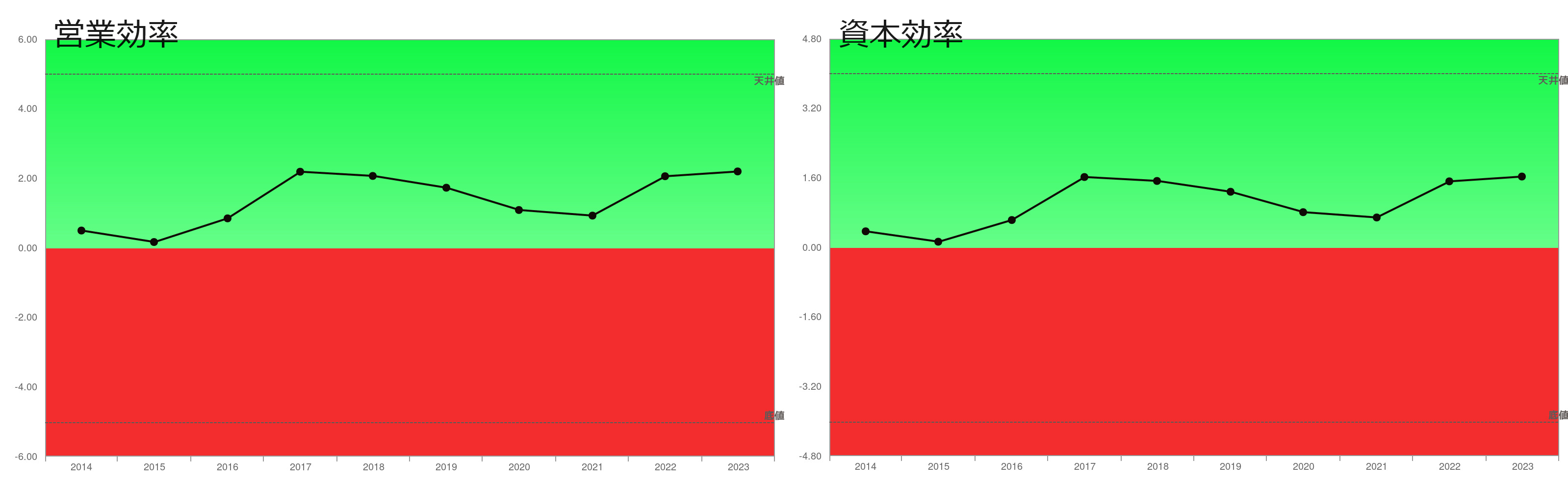

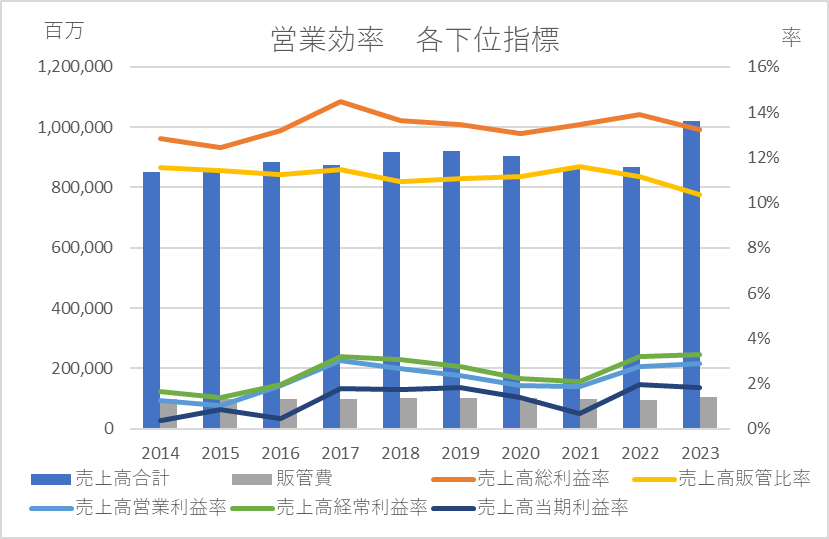

営業効率各下位指標を確認すると、売上高総利益率・売上高販管費に率は変動しながらも改善トレンド。2023年を除き、大きな増収はなく、わずかな増収・減収を繰り返しているのが分かります。

営業効率に関連した動きでは2018年業務用冷凍食品・鯖缶をはじめ、最近まで販売価格改定で値上げを断行しています。取扱量の拡大は難しいので販売単価を上げているのでしょうか。

売価を上げることに躊躇する会社が多くあります。デフレに慣れ切ったのか、顧客の離脱を心配するなど、理由は様ざまですが、人手不足・円安で輸入価格上昇などもあり、今までのように効率化一本では乗り切れそうにありません。

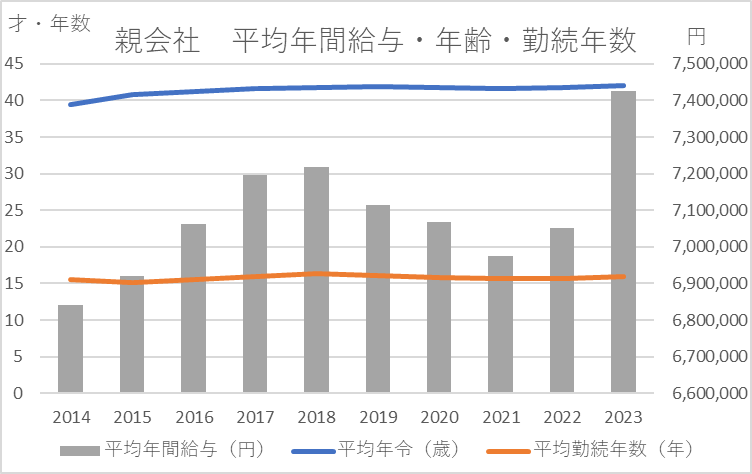

値上げの理解を得るために努力した従業員に報いたのでしょうか。

親会社の平均年間給与、平均年齢、平均勤続年数を調べてみました。波打ちながらも給与は上がっているようです。

値上げをして、利益が出るようになってきたのに、従業員の給与を上げ辛い会社もあります。

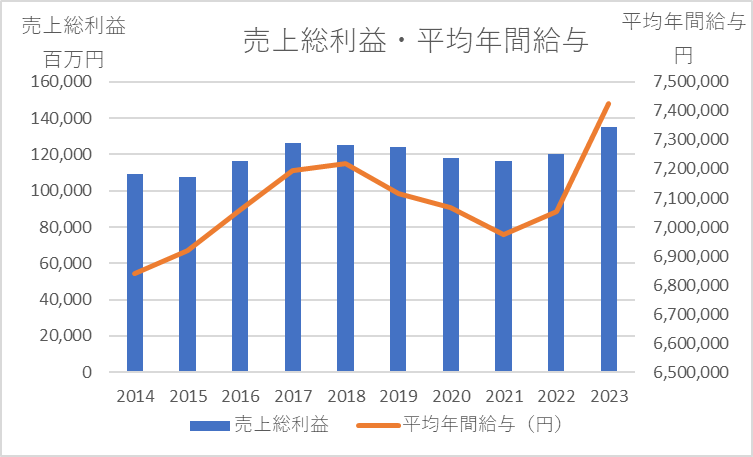

なぜ、マルハニチロ株式会社は従業員の給与を上げることができたのでしょうか。数字を比較検討すると、売上高総利益額と平均年間給与の相関関係を見つけました。

相関関係があるのは、売上高ではなく、売上総利益なのです。

また、マルハニチロ株式会社は固定資産が増えません。償却範囲で再投資するぐらいなのでしょう。

まとめ

値上げをすることで会社は成長軌道に乗りました。給与も上げて従業員に報いました。守りの経営を上手く切り回したのちは攻めに転じるのではないでしょうか。

編集後記 値上げできない、賃上げできないのは、未来が見えないから? 未来ってなあに? 子供!子供は未来そのもの! (^^♪文責JY 〒541-0052 大阪市中央区安土町1-6-19 プロパレス安土町ビル7階D号 株式会社 SPLENDID21 tel 06-6264-4626 ✉ info@sp-21.co.jp https://sp-21.com |

このサイトをご覧になられ、財務分析やそれを超えて経営診断スキルアップをご検討の方は「ビジネス即戦力の財務分析講座(初級・中級・上級)」「M&A戦略立案のための財務分析講座」をご受講下さい。

ご案内はここをクリックして下さい。

SPLENDID21NEWS第217号【2023年12月15日発行】としてA3用紙でご覧になりたい方は下記をクリックしてください。

2023年12月26日火曜日20:00~Zoom解説会を行います。

参加無料、どなたでもご参加いただけます。