自律型工場ソリューション企業への進化

オークマは、いま「工作機械メーカー」から「自律型工場ソリューション企業」へと進化を試みている。

AIとロボットを融合し、無人長時間稼働を可能にする“未来工場”の構想。2026年1月に愛知県江南市で開所した新拠点では、複合加工機や5軸機に自社ロボットを組み込み、「ARMROID」による加工物交換や切粉除去の自動化を実装する。さらに工具破損や主軸異常の兆候をAIが即時判断する仕組みも進めるなど、「機械が考えて動く」世界を本気で追求している。

技術志向は明確である。では、その熱量は財務にどう表れているのか。

安全性指標が示す盤石な財務体質

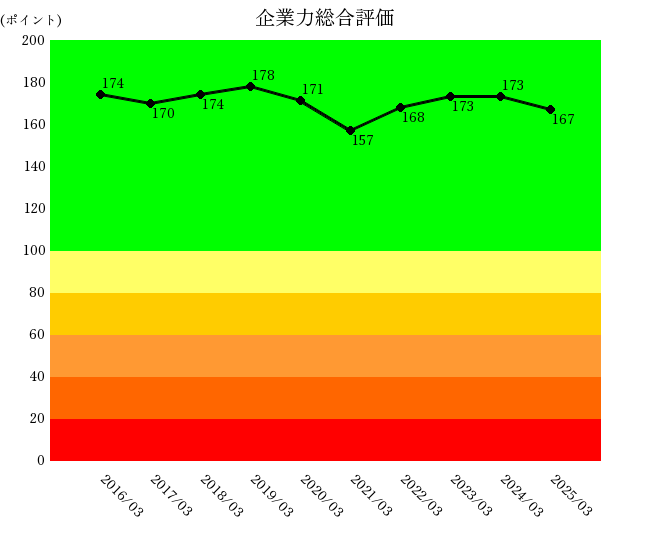

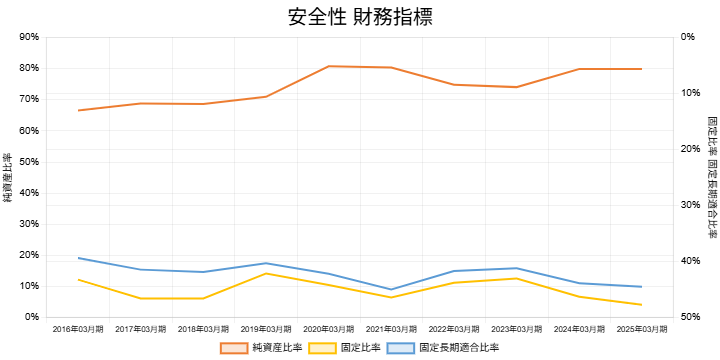

企業力総合評価は高位を維持し、純資産比率

自己資本が総資産に占める割合。財務の安定性を示す重要指標。

詳しく見る

(オレンジ折れ線)は80%前後と極めて高水準。固定比率

固定資産を自己資本でどの程度賄っているかを示す指標。

詳しく見る

(黄折れ線)および固定長期適合比率

固定資産が長期資金でどの程度賄われているかを示す安全性指標。

詳しく見る

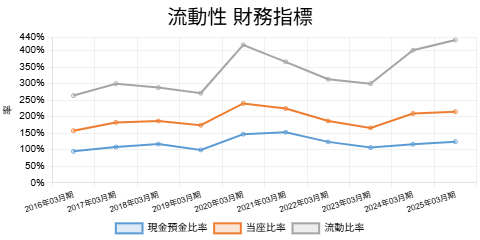

(青折れ線)も低位で、長期資金繰りに不安はない。現金預金比率

総資産に対する現金預金の割合。短期支払能力を示す。

詳しく見る

(青折れ線)は100%超、流動比率

流動資産が流動負債をどの程度上回るかを示す安全性指標。

詳しく見る

(グレイ折れ線)も改善トレンドにあり、財務体質は盤石といえる。

売上変動が利益率に直結する収益構造

しかし、収益構造に目を移すと、別の側面が見えてくる。

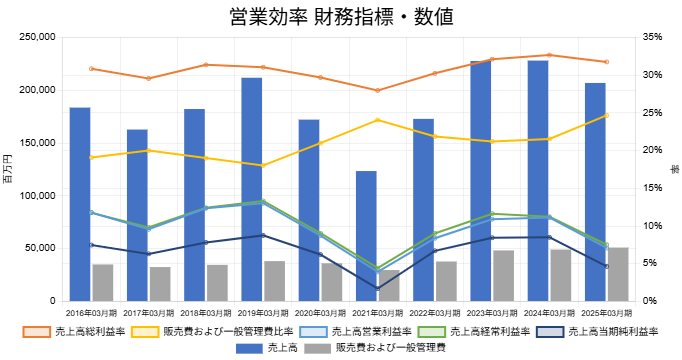

売上高(青棒)の変動が大きい。減収局面では売上高総利益率

売上総利益÷売上高。製品付加価値の高さを示す。

詳しく見る

(オレンジ折れ線)・売上高販管費比率(黄折れ線)が悪化し、増収局面では改善が顕著になる。売上高総利益率の変動が売上高営業利益率

営業利益÷売上高。本業の収益力を示す。

詳しく見る

(青折れ線)に直結する構造であり、固定費負担の重さがうかがえる。

特筆すべきは、売上高総利益率(オレンジ折れ線)自体は中長期で改善トレンドにある点だ。これは技術力の高さ、製品付加価値の向上を示唆する。一方で、売上高(青棒)の伸びは安定せず、結果として利益率の振れ幅が拡大する。

ここに「営業効率」の課題が浮かび上がる。

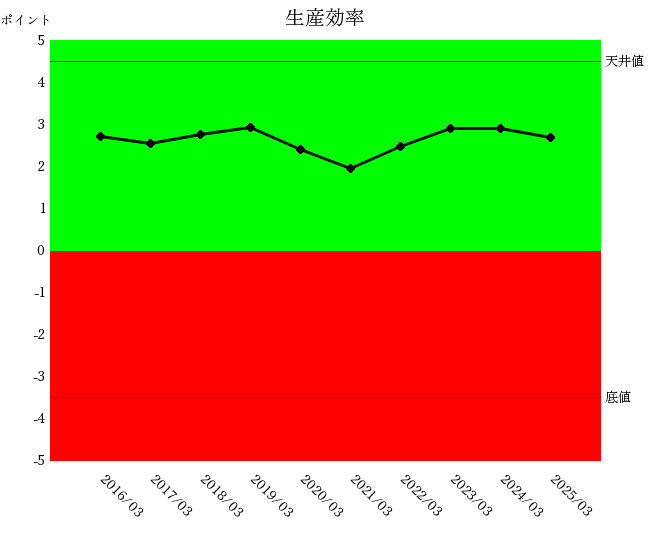

人員増でも伸びない1人当たり売上高と受注の波

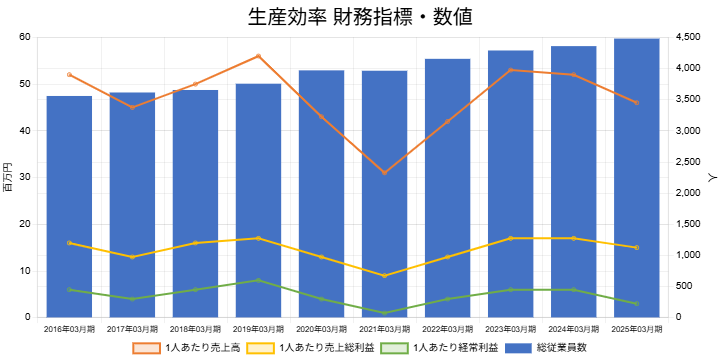

従業員数(青棒)は安定的な増加トレンドにある。景気変動に応じて人員を調整するのではなく、長期視点で人材を育成する姿勢は明確だ。しかし、1人当たり売上高(オレンジ折れ線)は大きく変動し、長期では横ばいに近い。

これは何を意味するか。

生産効率の変動が営業効率と同調していることから、受注の波がそのまま工場稼働率に影響している構図が見える。技術人材の育成や設備投資には積極的だが、需要創出・受注安定化という営業面の機能が十分に強化されているかは検証余地がある。

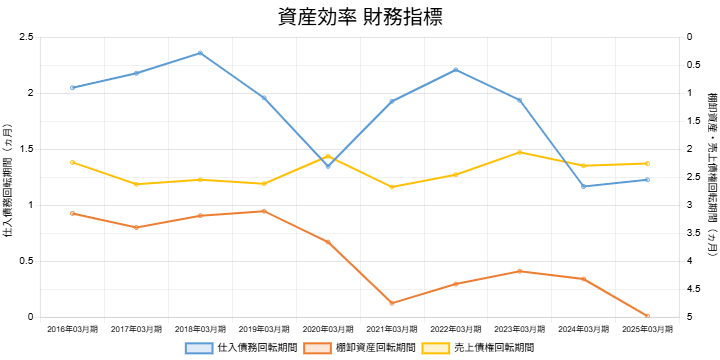

資産効率に表れる運転資本負担と投資回収の遅れ

資産効率にも兆候は現れている。棚卸資産回転期間

在庫が売上に転換されるまでの期間。短いほど効率的。

詳しく見る

(オレンジ折れ線)は悪化トレンドで約5か月に達している。売上債権回転期間

売上債権が回収されるまでの期間。資金回収効率を示す。

詳しく見る

(黄折れ線)は横ばいだが、仕入債務回転期間

仕入債務の支払までの期間。短期化は資金負担増の可能性。

詳しく見る

(青折れ線)は短期化傾向。結果として運転資本の負担が重くなりつつある。

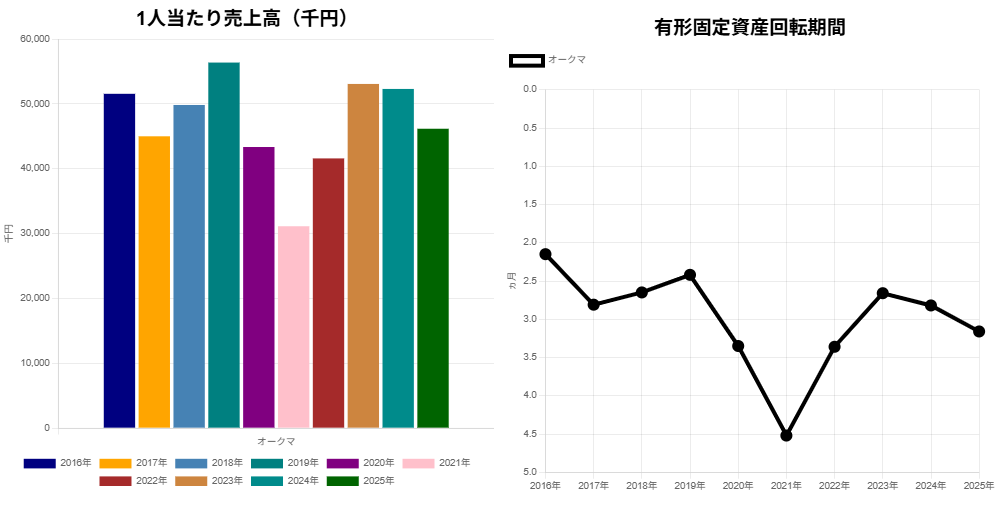

有形固定資産と投資有価証券は安定的に増加している。投資意欲は旺盛であり、技術基盤強化に資本を振り向けていることは明白だ。だが、有形固定資産回転期間と1人当たり売上高の形状が一致する点は示唆的である。投資拡大に対して売上創出のスピードが追いついていない可能性がある。

技術優位を売上成長に変える組織能力

総じて、財務の安全性は極めて高い。一方で、売上・経常利益の成長は力強さを欠く。売上高総利益率が改善しているにもかかわらず、売上高自体が伸びきらない。この構図は、「技術優位だが市場拡張力に課題」という仮説と整合する。

工作機械市場は中国勢の台頭で競争が激化している。オークマはミクロン単位の高精度加工とAI自動化を武器に差別化を図るが、技術優位がそのまま受注優位につながるとは限らない。

投資に熱心で、技術人材育成にも積極的。財務は鉄壁。だが、売上の波動性、棚卸資産回転期間の悪化、1人当たり売上高の停滞は、営業サイドの相対的な弱さを示唆する。

技術と同じ重みで営業力を磨いたとき、現在の強固な財務基盤は真価を発揮するだろう。成長の鍵は、技術革新そのものではなく、それを市場に浸透させる組織能力にある。

■この企業の最新の分析はこちら →

(https://bm.sp-21.com/detail/E01481)

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。