仕入債務と売上債権のバランスを示す指標です。数値が低いほど良い指標となります。財務指標の名前と計算式の並びが逆になっている点が気になりませんか?一般的に、財務指標の名前は分母が先で分子が後となることが多いため、それに倣って命名しています。

売上債権は、売上後に入金まで時間がある場合に発生する勘定科目です。売掛金・受取手形・電子債権・契約資産などの総称を指します。仕入債務は、仕入後に支払まで時間がある場合に発生する勘定科目で、買掛金・支払手形・電子債務などの総称です。

売上または仕入後、入出金までの期間を「サイト」と言います。例えば、2月に売上げた場合、3月末に支払われればサイトは1ヵ月、4月末に支払われればサイトは2ヵ月となります。

売上債権はサイトが短く、仕入債務はサイトが長い方が、収入が早く支出が遅くなるため有利になります。

このサイトの長さは、取引先や業界、契約によって異なります。より有利な契約を結ぶことが重要です。

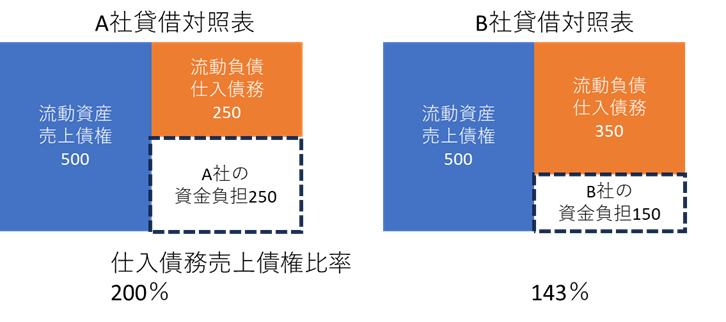

上図のように、売上債権の金額が同じ場合でも、仕入債務が少ないA社は資金負担が重く、仕入債務が多いB社は資金負担が軽くなります。

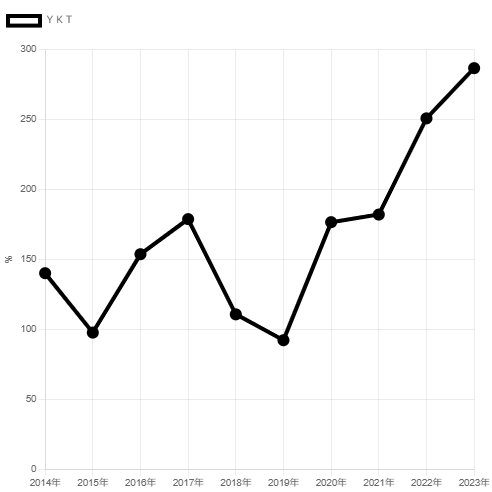

下記のグラフは、YKTの仕入債務売上債権比率の時系列推移を示しています。2020年以降は上昇トレンドにあるため、悪化しているといえます。

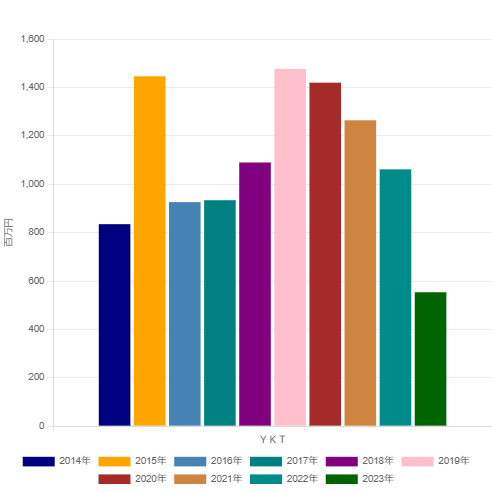

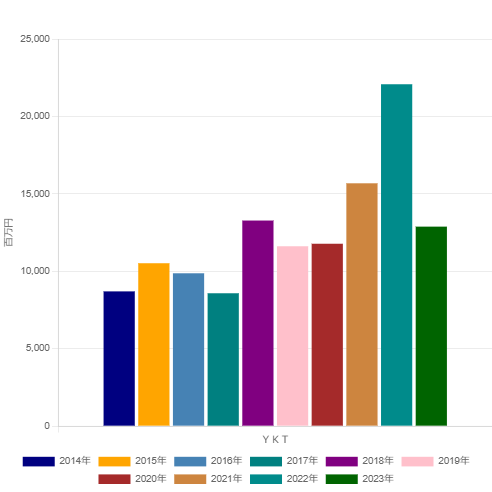

下記のグラフは、YKTの仕入債務合計の時系列推移を示しています。2020年以降、仕入債務は減少しています。通常、増収トレンドであれば仕入債務も増加すると考えられますが、2023年を除き増収傾向にあるにもかかわらず、仕入債務は減少しています。

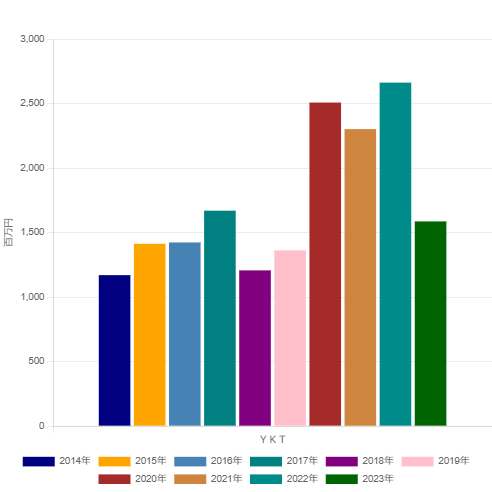

下記のグラフは、YKTの売上債権合計および売上高の時系列推移を示しており、両者はほぼ同じ動きをしています。

売上債権は売上高と同じように増減していますが、仕入債務は減少トレンドにあります。売上高総利益率も低下トレンドであるため、仕入債務を発生させる商品や材料の仕入金額が安くなったことで仕入債務が減少した可能性は低いと考えられます。つまり、仕入債務のサイトが短くなった可能性があります。

近年、下請法により仕入債務の短期化が求められており、多くの企業で仕入債務回転期間が短縮されています。それに伴い、仕入債務残高も相対的に減少傾向にあります。

仕入債務回転期間について説明します。これは、仕入債務売上債権回転期間よりも基本的な財務指標であり、理解しやすいと思われます。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]