当座資産とは、BSの流動資産に計上される項目のうちの、現金預金、売上債権、一時所有の有価証券の合計のことです。これらは早期に現金預金に換金できることから、緊急時の資金繰りに対応できる資産といえます。

当座比率という財務指標を用いることで、短期の債務返済能力を確認することがきます。

当座比率=当座資産合計÷流動負債×100

本稿では、当座資産合計について解説していきます。

「当座資産」という呼称でも現金預金、売上債権、一時所有の有価証券の合計であるといえますが、ここでは合計値であることをわかりやすくするために「当座資産合計」と呼称します。

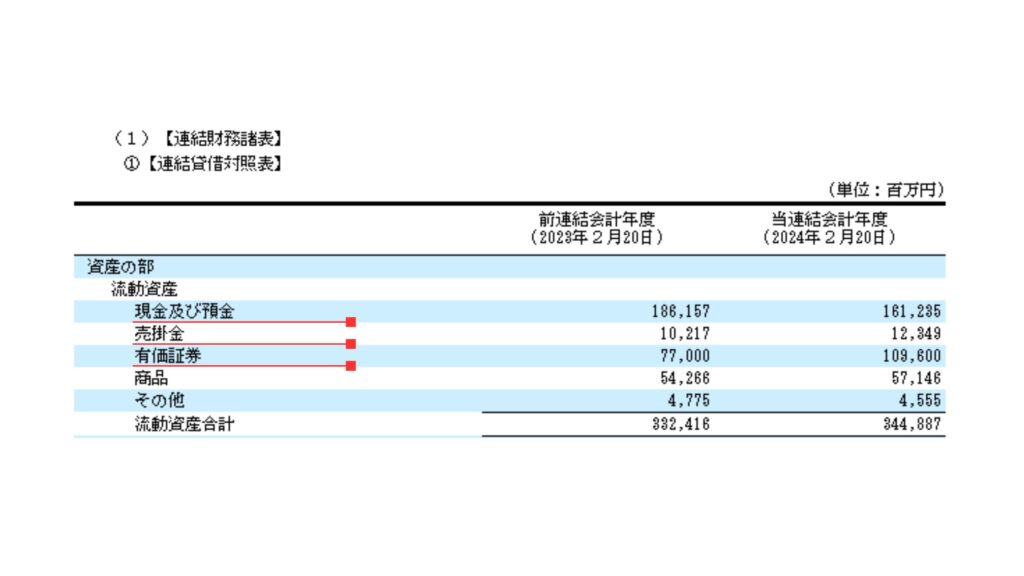

当座資産合計は、実はBSに値が載っていません。

現金預金、売上債権、有価証券が別々に並んでいますので、それらを合計する必要があります。

しまむら(2024年2月期)の場合の当座資産は、

161,235+12,349+109,600=283,184 (百万円)となります。

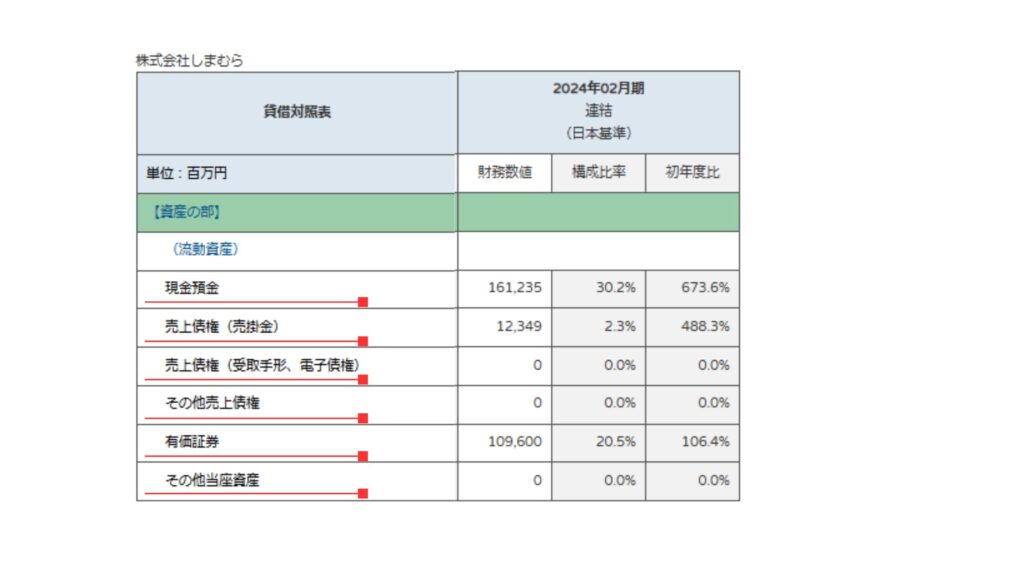

企業力Benchmarkerにおける当座資産合計の算出計算式は以下のようになります。

当座資産合計=現金預金+売上債権(売掛金+受取手形、電子債権+その他)+有価証券+その他当座資産

売上債権のページでも詳述しているように、「売掛金」といったシンプルな勘定科目でなくとも売上債権の性格を持つ勘定科目はたくさんありますので、企業力Benchmarkerではそれらも含めて合計しています。

また、「当座資産」には厳密には、現金預金にも売上債権にも一時保有目的の有価証券にも該当しないものがあります。数十種類ありますが企業力Benchmarkerではそれらも当座資産に含められるよう、BSの勘定科目として「その他の当座資産」を設けています。

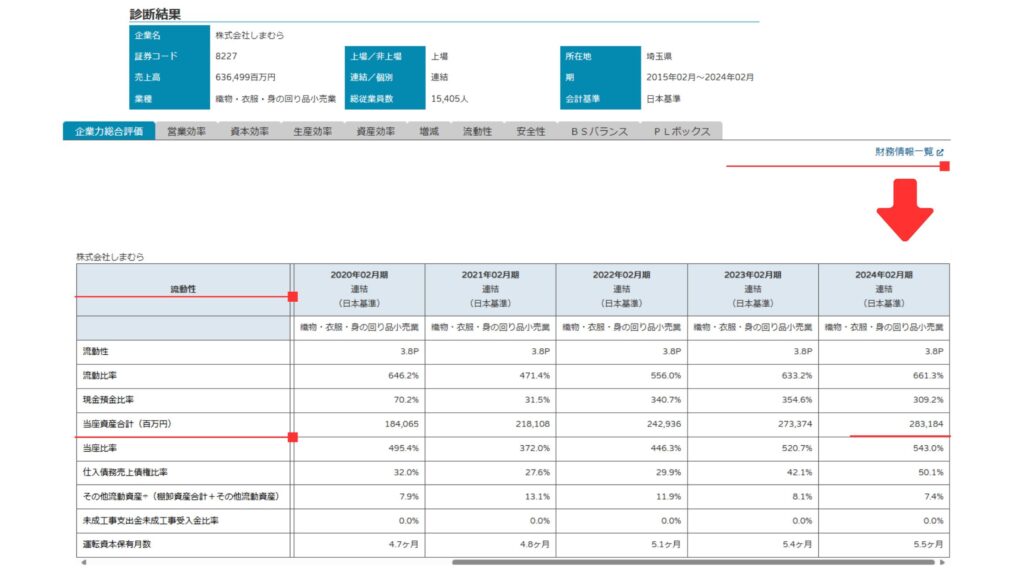

冒頭で述べたように、当座資産合計は短期の債務返済能力を測る「当座比率」として財務指標の計算に使われます。当座比率は「流動性」カテゴリに属しますので、企業力Benchmarkerでは以下の場所に記載しています。

記載場所:

財務情報一覧表

→流動性カテゴリ (注:BSや資産効率には載っていません。)

当座比率は企業の支払い能力を判断するために用いる経営指標の1つです。企業事例(ソーダニッカ)を用いて解説します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]