財務分析をしていて、利益獲得と営業活動再投入を同じ一つの図で確認したいと思ったことはありませんか?この記事では、散布図を使って利益獲得と再投入の読み解き方について解説します。企業事例も4社載せています。

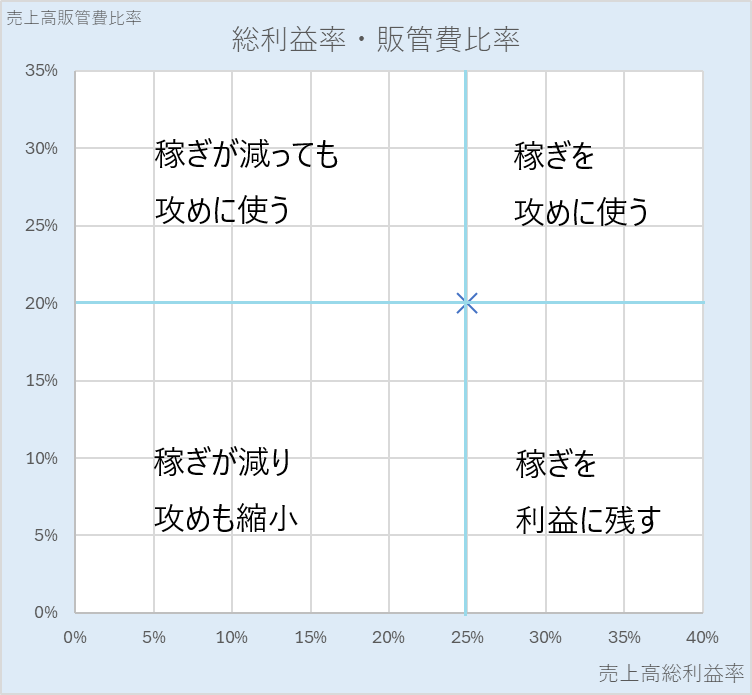

売上高総利益率と売上高販売費及び一般管理費比率を2軸に置き時系列の散布図(直線)を作成します。

x軸:売上高総利益率 y軸:売上高販売費及び一般管理費比率

×:初年度 ◆:最終年度(下図は非表示)

売上高総利益率・販売費および一般管理費比率(散布図)は、利益獲得と営業活動への再投入のバランスを表します。

売上高総利益率は商品・製品・サービスがどれくらい稼ぐかを示す財務指標で、利益志向を示します。

売上高販売費及び一般管理費比率は売上高のうちどれだけ営業活動に再投入したかを示す財務指標で攻め強さを示します。売上高販売費及び一般管理費比率が高ければ攻め強いという評価になりますが、度を越したり成果の計測がない場合は非利益志向になり、攻め強いという評価にはなりません。

×が初年度のプロットのした場合それ以降どの象限に進むかで下記のことが言えます。

右上への移動:稼ぎを攻めに使う

右下への移動:稼ぎを利益に残す

左上への移動:稼ぎが減っても攻めに使う

左下への移動:稼ぎが減り攻めが縮小

4象限分割の軸は率ですから、金額ではなく率です。例えば稼ぎが減っても攻めに使うという左上の象限は売上高総利益率が減少しても増収していれば売上高総利益(額)が増加する場合もあるので「稼ぎが減る」という表現が奇妙に感じます。「稼ぎが減る」の意味は売上高総利益率が減少することを意味します。

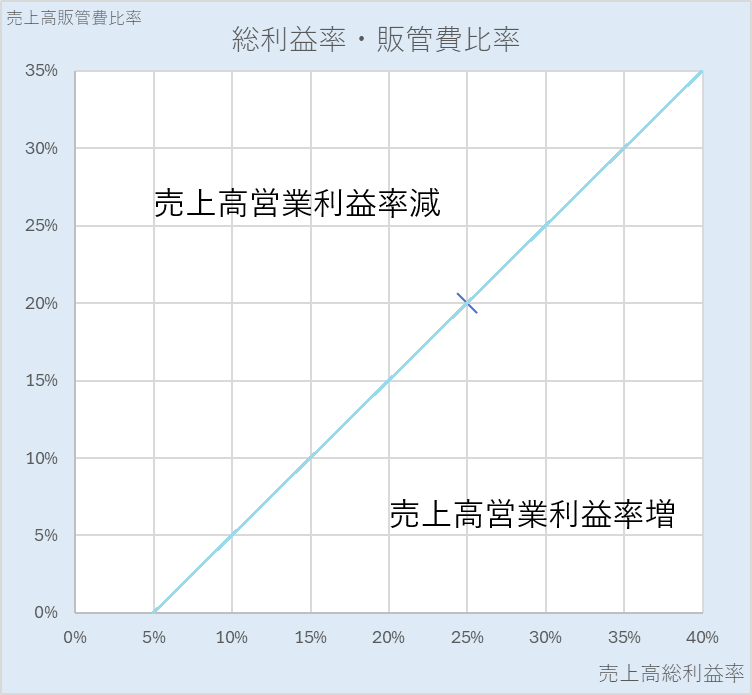

下のグラフは左上・右下にグラフを2つに分割しています。初年度(×)から散布図がスタートしてどちらに動いたかかで売上高営業利益率をどうなったかが分かります。

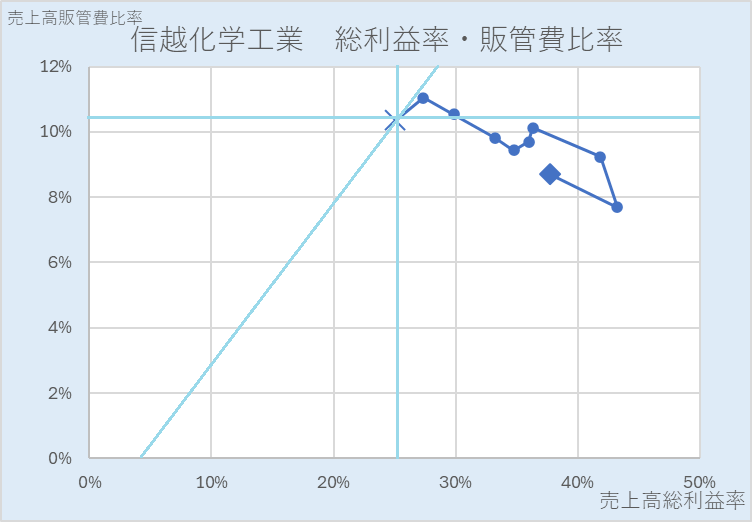

信越化学工業は、日本を代表する化学メーカーで、特に以下の分野に強みを持っています。

シリコーン事業: シリコーン樹脂やゴムなど、シリコーン系材料を製造・販売し、自動車、電子機器、建設など多様な産業に供給しています。

塩化ビニル事業: 世界有数の塩化ビニル樹脂(PVC)メーカーであり、建材やパイプ、電線などに使われる樹脂を供給しています。

半導体シリコン事業: 高純度シリコンウェーハを製造し、主に半導体産業に提供。特に高性能な半導体デバイスの基盤として重要です。

信越化学工業は、これらの事業を通じて世界的に高いシェアを誇り、多くの産業の基礎材料を提供しています。

信越化学工業の散布図です。2年目3年目は稼ぎを攻めに使う象限にプロットしていますが、それ以降は利益に残しています。いずれの期も売上高営業利益率を改善するエリアにプロットされています。

売上高営業利益率を高めることは未来の危機や攻めの経営の軍資金をためることを意味していますから、現在も未来も抜かりない経営をしているといえます。

×:初年度 ◆:最終年度

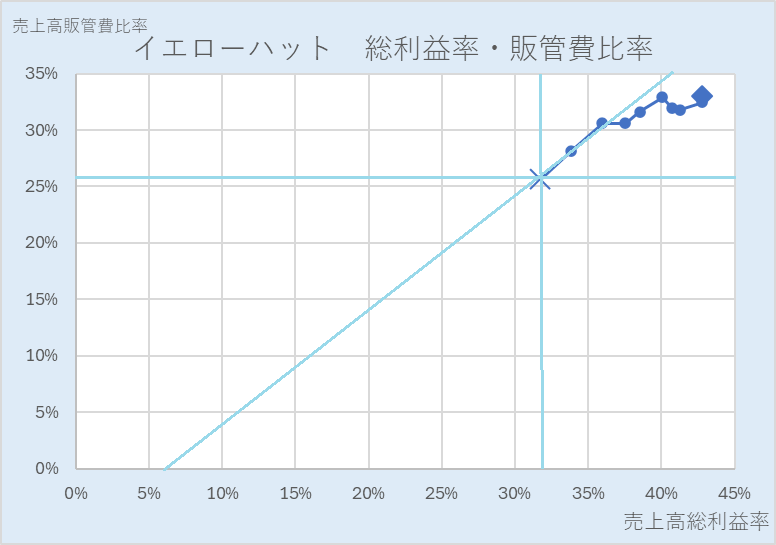

株式会社イエローハットは、カー用品の大手小売チェーンです。主な事業内容は、自動車のパーツやアクセサリー、タイヤ、オイルなどの販売と、車の整備・点検サービスの提供です。また、車検やオイル交換などのメンテナンスサービスも行っています。車を所有する顧客にとって、ワンストップで必要な商品やサービスを提供する店舗として広く知られています。

イエローハットの散布図です。稼ぎを攻めに使う象限でほぼ売上高営業利益率を改善する領域を右肩上がりです。財務指標もテレビコマーシャルイメージそのままの動きをしています。

株式会社サンリオは、キャラクター商品を中心としたエンターテイメント企業です。主に「ハローキティ」や「マイメロディ」などの人気キャラクターを使ったグッズの企画・販売を行っています。文房具、雑貨、アパレルなど幅広い商品を展開し、ライセンス事業やキャラクターの版権ビジネスも重要な収益源です。また、テーマパーク「サンリオピューロランド」などの運営も行っており、キャラクターを軸にしたエンターテイメント体験を提供しています。

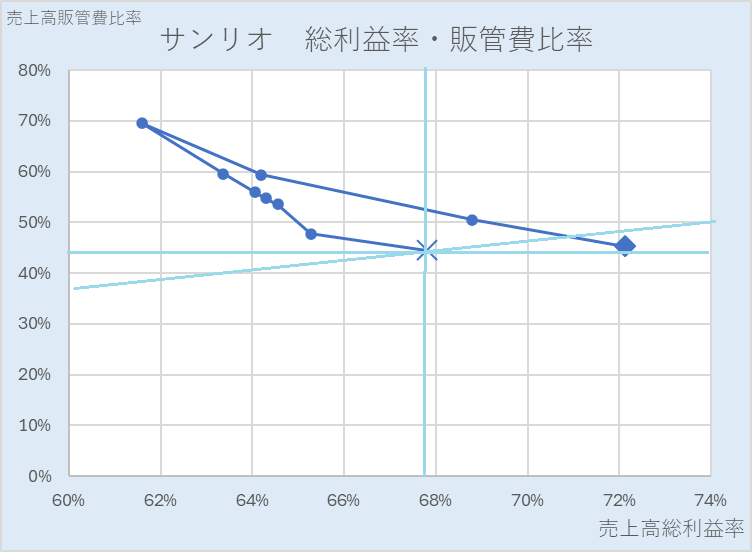

サンリオの散布図(前半)です。初年度から左上の稼ぎが減っても攻めに使う象限にあって売上高営業利益率を減少させています。よほどの増収が見込めない限りとるべきではないし、サンリオのようにもともと売上高総利益率が高い会社でないと実施できない。

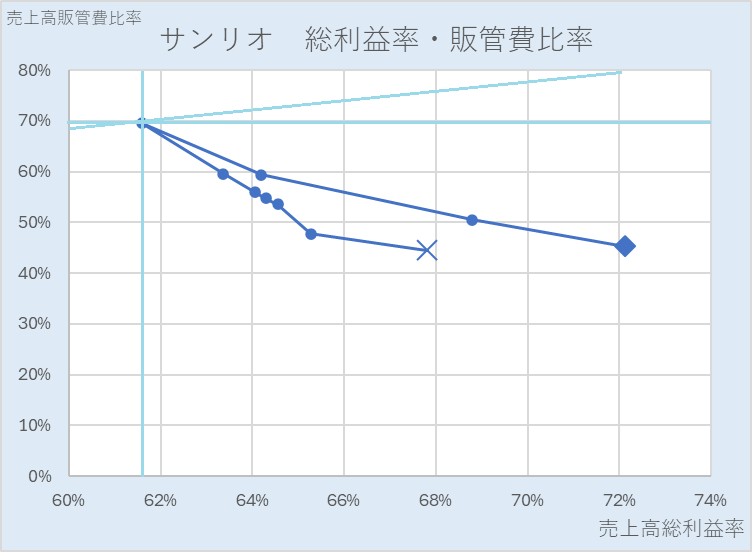

6年目を初年度にして4象限を考察するサンリオの散布図です。この年から、信越化学工業と同じ稼ぎを利益に残す象限(右下)で売上高営業利益率増加に転じました。売上高総利益率の改善に転じる会社は多い。

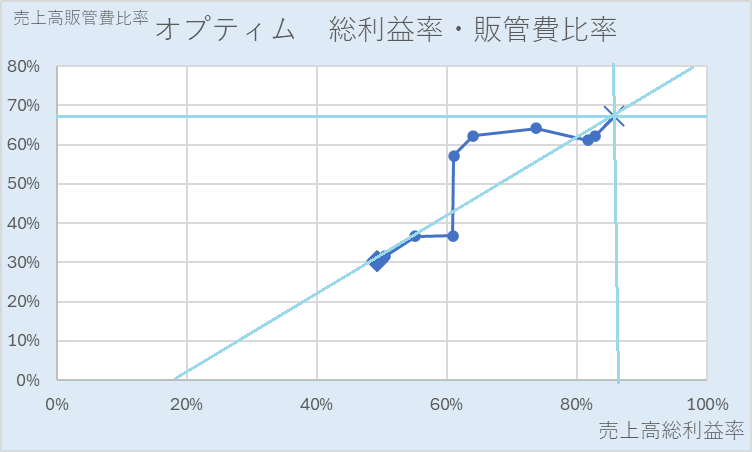

株式会社オプティムはオプティムは、テクノロジー企業で、主にAIやIoT(モノのインターネット)、リモート技術を活用したソリューションの提供を行っています。彼らの事業は、デジタル化による業務効率化を目指し、農業、医療、教育、建設などの多様な業界向けにITサービスを展開しています。特に、AI画像解析や遠隔操作技術を用いたプラットフォームが注目され、産業のスマート化やDX(デジタルトランスフォーメーション)を推進しています。

オプティムの散布図です。初年度から左下の稼ぎが減り攻めも縮小の象限にあって売上高営業利益率を減少させましたが、最終年度には初年度と同じに付けました。もともと売上高総利益率が高いため問題は顕在化し難い。

売上高販売費及び一般管理費比率を計算式・意味から時系列分析の仕方、他の財務指標との関係まで他社事例を使いわかり易く解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]