財務分析をしていて、拡大志向と利益志向を同じ一つの図で確認したいと思ったことはありませんか?この記事では、散布図を使って拡大志向と利益志向を達成しているかどうかの読み解き方について解説します。企業事例も5社載せています。

売上高と売上高総利益率を2軸に置き時系列の散布図(直線)を作成します。

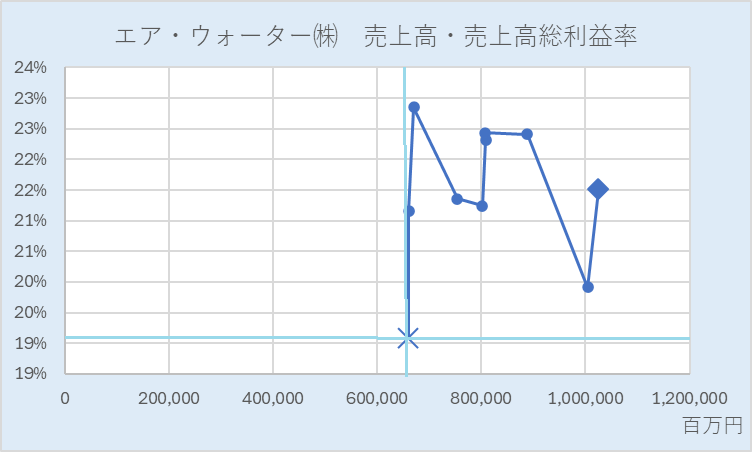

x軸:売上高 y軸:売上高総利益率 ×:初年度 ◆:最終年度

売上高は商いの規模を示す財務数値で、大きくなることは拡大志向を示します。売上高総利益率は商品・製品・サービスがどれくらい稼ぐかを示す財務指標で、利益志向を示します。

大切な拡大志向と利益志向をどのようなバランスで達成しているかを読みます。

初年度を起点とし期を経るにつれて4象限のうちどちらへ向かうかを見ます。

右上への移動:拡大志向・利益志向の両方を達成している

右下への移動:利益を犠牲にした拡大志向

左上への移動:拡大を犠牲にした利益志向

左下への移動:売上規模が縮小し利益も失う

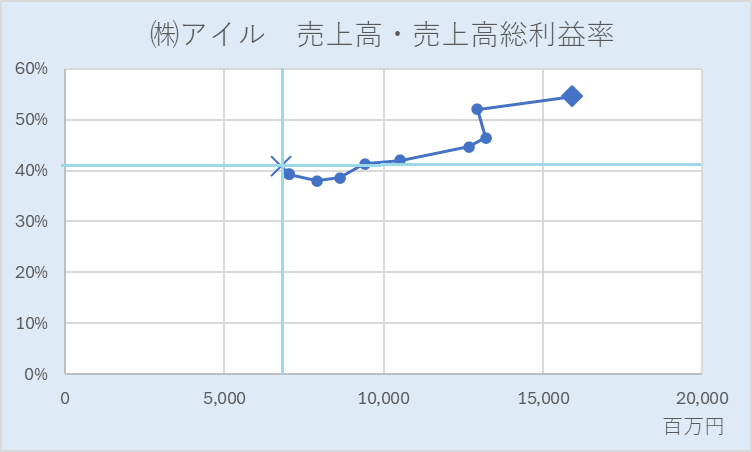

株式会社アイルは大阪府に本社をおき、クラウドサービス、ITコンサルティング、ソフトウエア開発を行う会社です。

時間の経過の共に4象限の右上に進んでいます。アイルは増収・売上高総利益率も改善していきます。拡大志向と利益志向の両方を達成しています。売上高総利益率は無限に改善するものではありませんから、いつかは高位安定します。

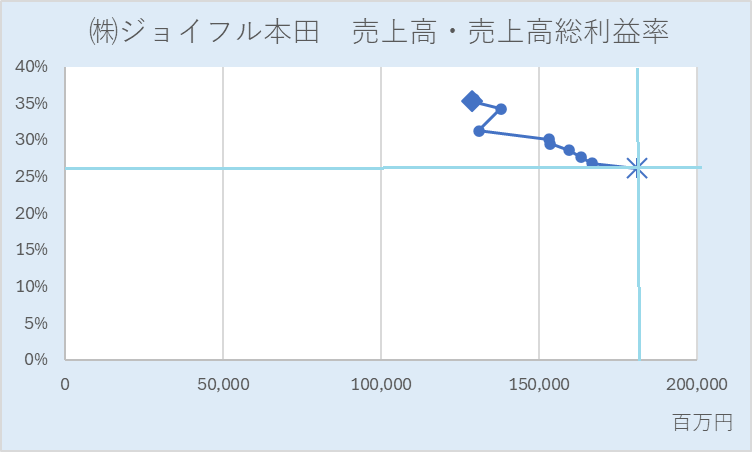

株式会社ジョイフル本田は茨城県に本社を置き、ホームセンター事業・住宅リフォーム事業を行う会社です。

時間の経過の共に4象限の左上に進んでいます。ジョイフル本田は減収ですが売上高総利益率は改善します。拡大は上手くいきませんが利益志向で対応しています。減収であっても売上高総利益率を改善し次の一手に備えているのかもしれません。

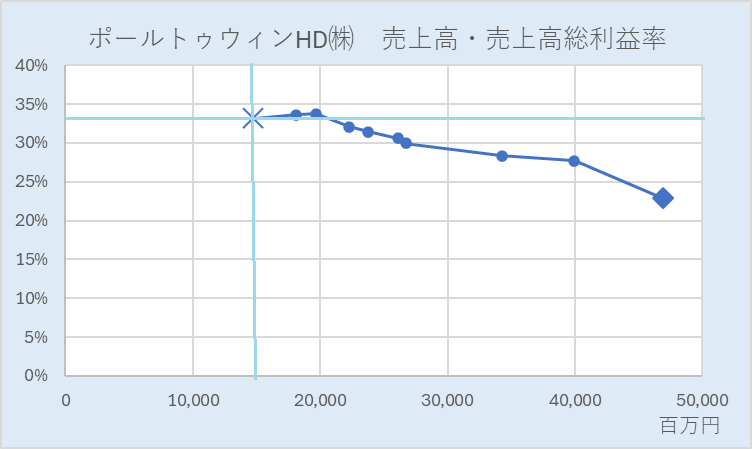

ポールトゥウィンホールディングス株式会社は東京都に本社を置き、主にデジタルエンターテインメント分野における品質保証(QA)やテスト、カスタマーサポート、コンテンツローカライズなどのサービスを提供する企業です。主な顧客にはゲーム開発会社やソフトウェア企業があり、製品の品質向上や国際展開をサポートしています。また、近年はAIやVR関連のサービスにも進出しています。

時間の経過の共に4象限の右下に進んでいます。ポールトゥウィンホールディングスは増収ですが売上高総利益率は悪化します。拡大志向ですが利益率の悪化を許しています。

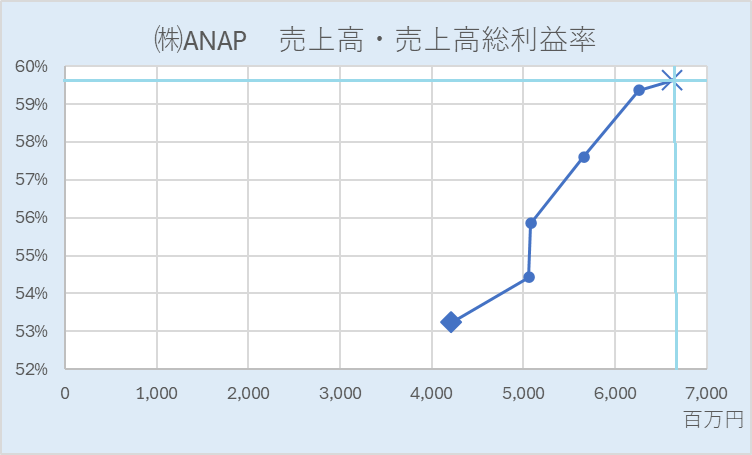

株式会社ANAPは東京都に本社を置き、主に若年層向けのファッションアイテムを取り扱う日本のアパレル企業です。オンラインストアや実店舗を通じて、衣料品やアクセサリーを販売しており、トレンドを意識したカジュアルファッションを展開しています。また、EC事業にも注力し、デジタルプラットフォームを活用して幅広い顧客層にアプローチしています。

時間の経過の共に4象限の左下に進んでいます。ANAPは減収かつ売上高総利益率は悪化します。先行きが心配されます。

エア・ウォーター株式会社は、大阪府に本社を置く総合化学企業で、主に以下の分野で事業を展開しています。

エア・ウォーター株式会社は拡大志向を堅持しつつも、数年単位で利益志向を達成しています。

グラフが上下したり左右に動く場合は初年度の数値によっては象限が異なります。エア・ウォーターの場合、仮に初年度の売上高総利益率が高ければ、その後の期は右下象限を動いているようにプロットされます。

売上高総利益率を計算式・意味から時系列分析の仕方、他の財務指標との関係まで他社事例を使いわかり易く解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]