建設業は建物やダムなどの公共設備の建設など、完成までに長期間を有します。

収益計上のタイミング等ほかの業種と同じ会計処理ができないため、「建設業会計」という独特の会計処理がなされます。

未成工事支出金は建設業会計で用いられる勘定科目で、まだ建物が未完成の工事にかかる支出を示します。

「未成工事支出金」というとイメージが湧きにくいですが、一般的な商業簿記に置き換えれば「仕掛品」です。

財務分析上は、未成工事支出金は棚卸資産の一つとなります。

企業力Benchmarker上は

棚卸資産合計=商品+製品+仕掛品+その他棚卸資産+未成工事支出金

として計算しています。

未成工事支出金も棚卸資産合計の1項目です。

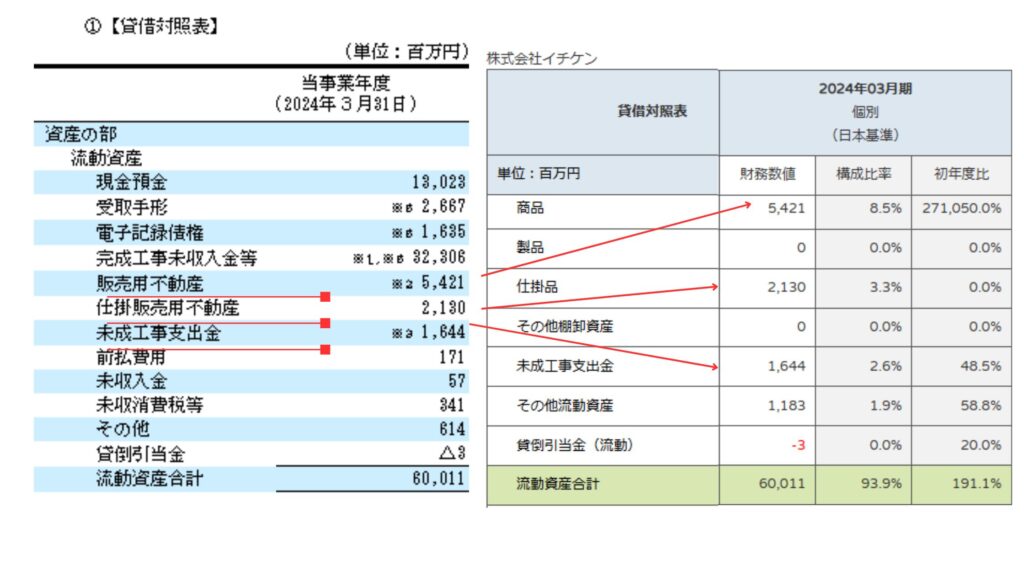

上記の建設業を営むイチケンは、未成工事支出金のほかに販売用不動産や仕掛販売用不動産といった棚卸資産も持っています。企業力Benchmarker上は財務情報一覧表にて、上記右の表のように整理されます。

また、下記のように棚卸資産合計も掲示しています。

5,421+2,130+1,644=9,195(百万円)

未成工事支出金は建設業の仕掛品と言える項目です。

上場企業で5000社のなかから未成工事支出金を多くもつ企業をピックアップしました。

1位 鹿島建設株式会社(2024年3月期) 269,017百万円

2位 株式会社長谷工コーポレーション(2024年3月期) 266,156百万円

3位 積水ハウス株式会社(2024年1月期) 250,548百万円

企業力Benchmarkerで開発中のオプション検索では、このような細かな項目も全部検索できます。

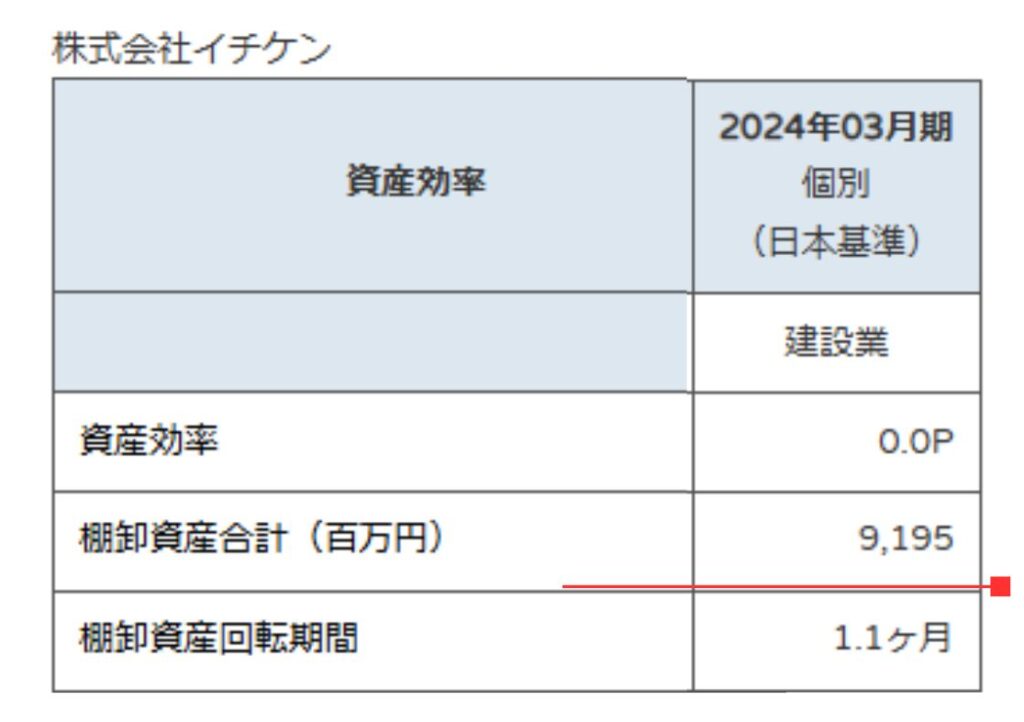

未成工事支出金を含む、棚卸資産全体の金額です。実際に企業がどのように計上しているのかなど詳しく解説しています。棚卸資産回転期間にも触れています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]