棚卸資産とは、企業が販売目的で一時的に保有する商品、製品、原材料、仕掛品(しかかりひん)等の総称のことです。

なお、建設業のみで使われる「未成工事支出金」も棚卸資産の性格を持っています。

原材料、仕掛品、商品・製品のすべてが出てくる製造業を例とします。

たとえばパンメーカーの場合、以下のようなイメージです。

製造業で自社で製造したものは製品、小売業など仕入れてきたものを商品と言います。自社が作ったか否かで表現が変わります。ここでは「製品・商品」としています。

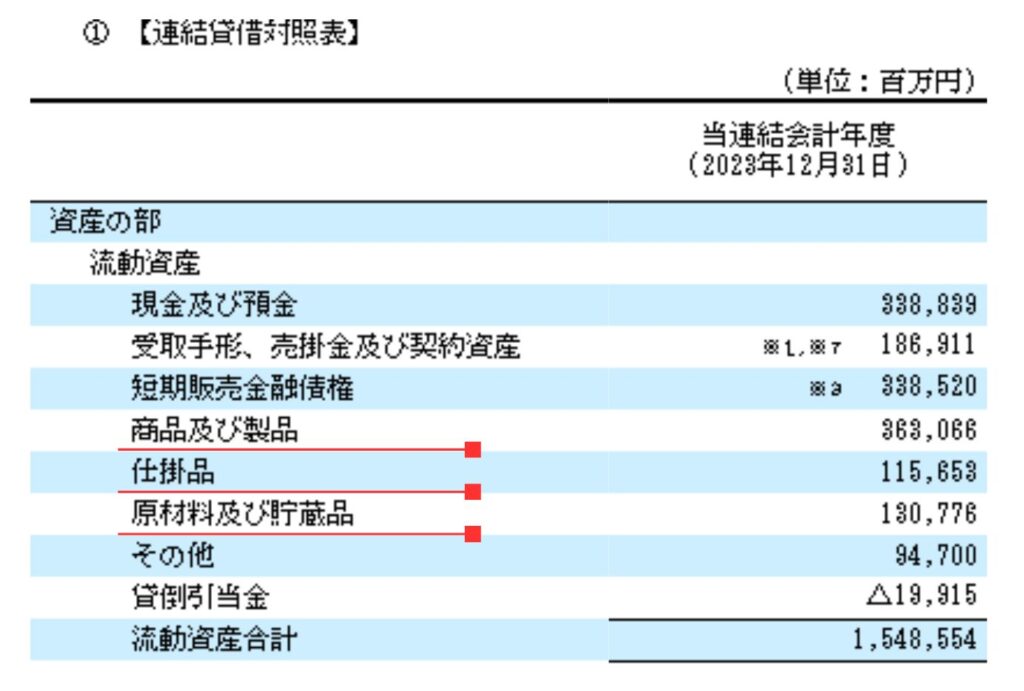

棚卸資産の各項目は、BSの「資産の部 流動資産」の欄に記載されています。

当社のシステム(企業力Benchmarker)では、棚卸資産の各項目は5種類の勘定科目に区分しています。

・商品

・製品

・仕掛品

・その他棚卸資産

・未成工事支出金

原材料は「その他棚卸資産」に含まれます。

また、これらの合計値を「棚卸資産合計」として財務情報一覧表に記載しています。

棚卸資産合計=商品+製品+仕掛品+その他棚卸資産+未成工事支出金

まずは棚卸資産の合計額を計算しましょう。

棚卸資産合計がわかれば、棚卸資産回転期間など財務指標が計算できます。

棚卸資産回転期間=棚卸資産合計÷月商(単位:ヵ月)

※月商=売上高÷12

棚卸資産回転期間に問題があると判断したときは商品・仕掛品などの内訳項目を精査していくといいでしょう。

次は、企業の有価証券報告書でどのように記載されているか確認しましょう。

製造業の場合、以下のような並びがメジャーです。

小売業の場合は「商品及び製品」のみのこともありますが、大手になるほど以下のような表記も見かけます。子会社で製造業をやっていて、親会社のスーパーがそれを販売していたりするからですね。

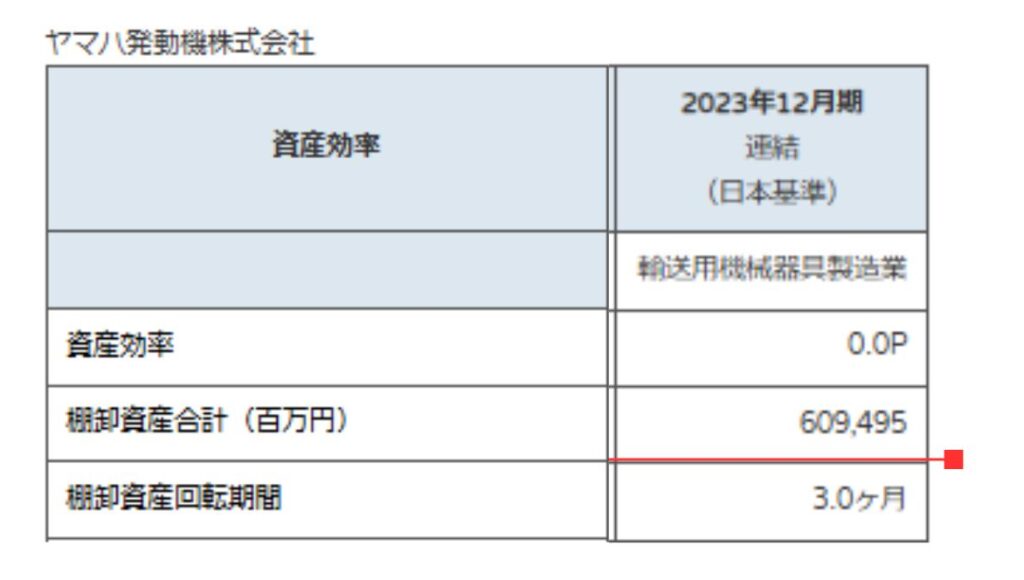

ヤマハ発動機の棚卸資産合計は、363,066+115,653+130,776=609,495(百万円)です。

以下は企業力Benchmarkerの「棚卸資産合計」です。一致していますね。

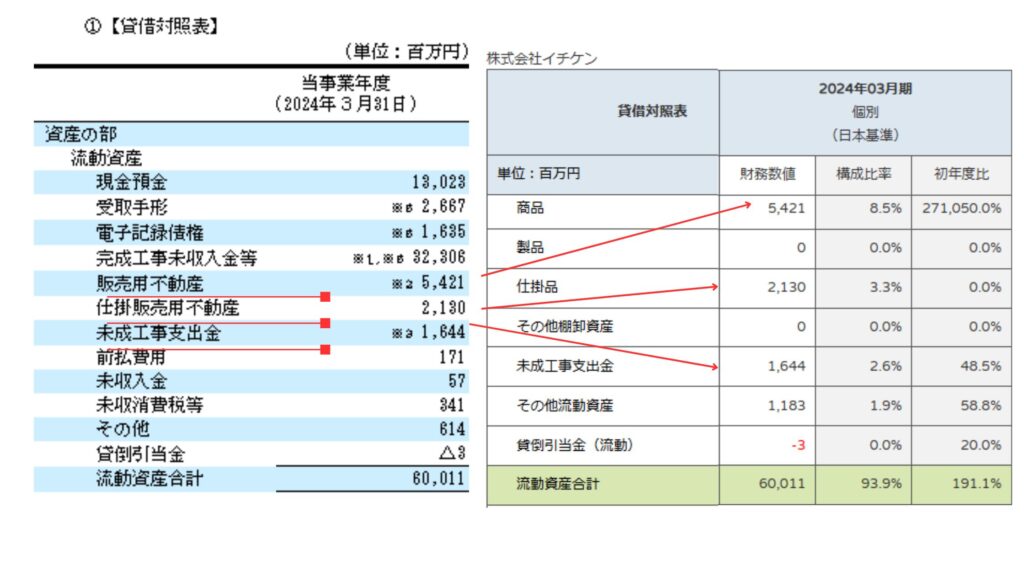

建設業を営むイチケン株式会社の場合、商品に当たるものとして「販売用不動産」、仕掛品にあたるものとして「仕掛販売用不動産」、また、未成工事支出金も計上しています。

右側の表は企業力BenchmarkerのBSです。一般的な勘定科目名なのでわかりやすいですね。

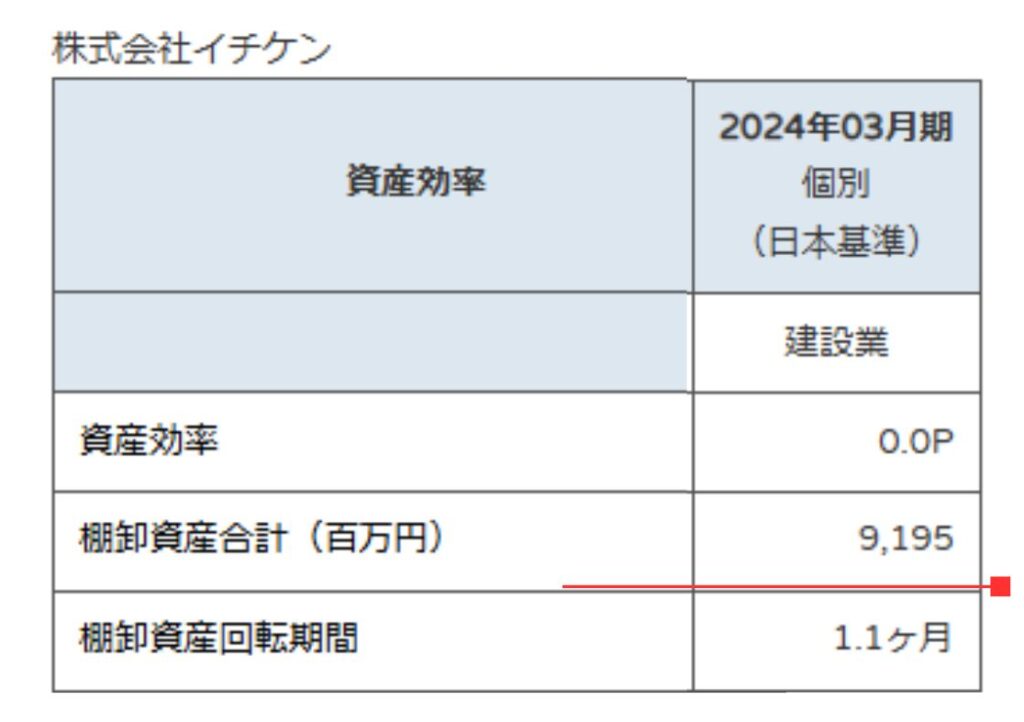

なお、棚卸資産合計は5,421+2,130+1,644=9,195(百万円)となります。

棚卸資産は当座資産には含まれません。当座資産はとくに換金が容易な流動資産です。

当座資産にあたる現金預金、売上債権、一時所有目的の有価証券にくらべると、棚卸資産は「売れない限り現金化できない」ため換金性は低いですね。

棚卸資産が少ないということは在庫として眠っている資産が少ないということなので、効率がいいといえます。しかし、薄い在庫で回していると突発的な需要に対応できず機会損失・欠品による信用失墜のリスクとなります。

また、パンのようにすぐに消費期限が来てしまう商品は、滞留在庫が増えるとすぐに期限切れを起こし、廃棄となってしまう可能性があります。

使用期限のない商品も、売れずに長期間在庫のままでいると販売価格が下がってしまう陳腐化のリスクを抱えています。

コロナ禍の中国経済封鎖や、戦争による原料・部品の調達困難等のリスクを踏まえ、原材料等を多めに持ちたがる企業が近年は増えています。

製造に必要な部品・材料の種類が多岐にわたる商材(精密機械、家電、車等)ほどサプライチェーンの分断による生産停止のリスクを抱えています。消費期限のない商材であれば原材料を多く確保しておいて、生産を安定させたいという事情が背景にあります。

その結果、棚卸資産回転期間が長期化する業種もあります。

棚卸資産の量が適切かを把握するなら棚卸資産回転期間を計算したうえで

①自社の実績(経年変化、機会損失、欠品、廃棄損、陳腐化損)・商材の性質の検討

②競合他社比較

といった方法が有効です。

棚卸資産を月商で割った指標です。資産の効率を測る指標の一つです。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]