ファーストリテイリングの高収益体質と企業力総合評価

国内小売で成功した企業は少なくありません。ただ、国内で磨いた仕組みをそのまま世界で通用する競争力へ転換できる企業となると、一気に数は絞られます。ファーストリテイリングは、その数少ない一社です。ユニクロ事業を中核に、SPAモデル(製造小売業Specialty store retailer of Private label Apparel) を徹底しながら、商品企画・製造・物流・販売を一体で最適化し、地域ごとの需要差や景気変動を乗り越えて成長を続けてきました。本稿では、同社の財務数値を起点に、高収益体質の背景と競争優位の源泉を整理します。

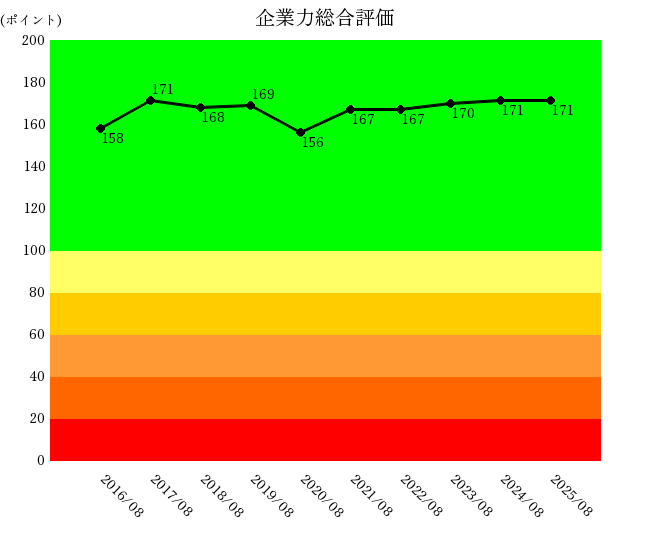

企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。

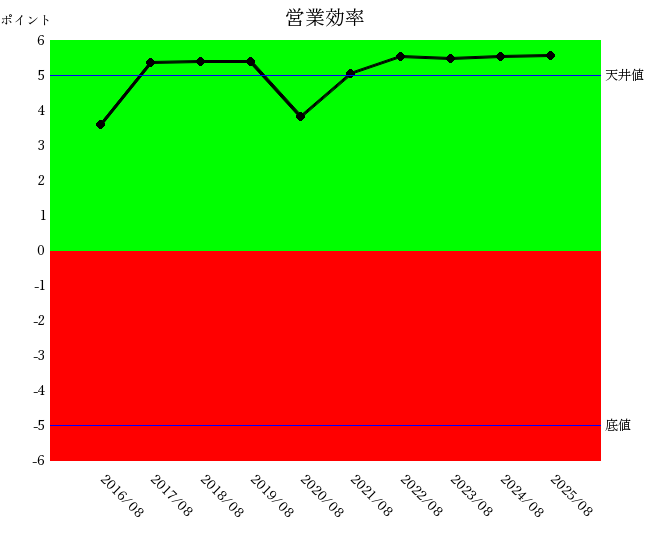

詳しく見るは170ポイントと高水準です。170ポイント以上を獲得している企業は、企業力Benchmarker掲載企業の中でも最上位13%程度に入ります。一方で、2016年と2020年は150ポイント台まで低下しており、長期で見れば山谷のある推移でもあります。企業力総合評価がこのような形状を描く場合、同様の形状を示す下位カテゴリーの親指標が全体に影響していると考えるのが自然です。該当するのは営業効率「儲かるか」を示す統合指標。

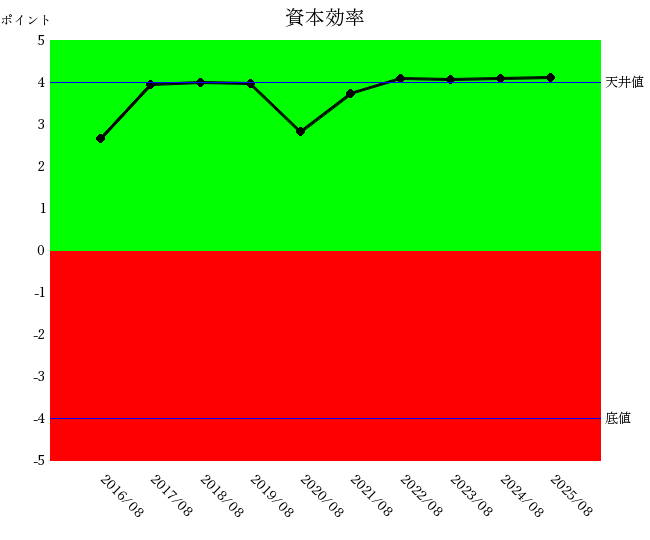

詳しく見ると資本効率投下資本に対していくら利益が上がったかについての統合指標。

詳しく見るであり、特に2016年と2020年の凹みは両指標の動きと重なって見えます。

営業効率の改善と収益力の伸長

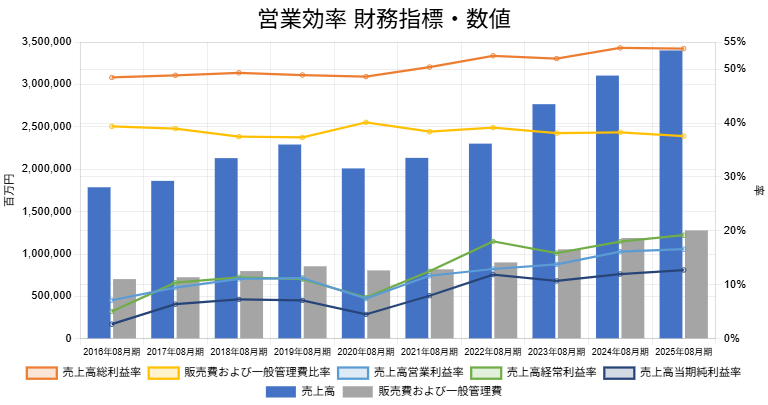

まず、営業効率の財務指標・数値にドリルダウンしてみましょう。とくに2020年以降に注目すると、増収(青棒グラフ)が鮮明で、売上高総利益率売上総利益÷売上高×100(単位:%)

詳しく見る(オレンジ折れ線グラフ)も着実に改善しています。販売費および一般管理費比率販売費および一般管理費合計÷売上高×100(単位:%)

詳しく見る(黄折れ線グラフ)は緩やかな改善トレンドにあり、その結果として売上高営業利益率営業利益÷売上高×100(単位:%)

詳しく見る(青折れ線グラフ)も安定的に上昇しています。さらに、売上高営業利益率<売上高経常利益率経常利益÷売上高×100(単位:%)

詳しく見るという構図からは、本業の収益力に加えて金融収支を含む営業外損益も一定程度プラスに寄与していることがうかがえます。ファーストリテイリングは、攻めの成長と守りの収益管理を両立させている企業と評価できます。

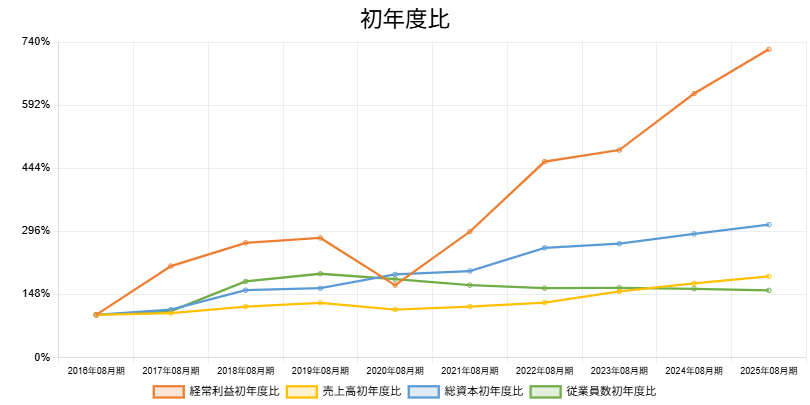

ここで初年度比のグラフを確認してみましょう。2016年の数値を100%とした時、それ以降の年度での百分率を示すのが初年度比です。経常利益の初年度比が最も大きく伸び、その後を総資産、売上高が追う展開です。一方で、従業員数の伸びは相対的に限定的です。つまり、1人当たり売上高売上高÷従業員数(単位:千円)

詳しく見るや1人当たり経常利益経常利益÷従業員数(単位:千円)

詳しく見るは上昇している可能性が高く、同社では人員の増加以上に労働生産性の改善が進んできたとみられます。

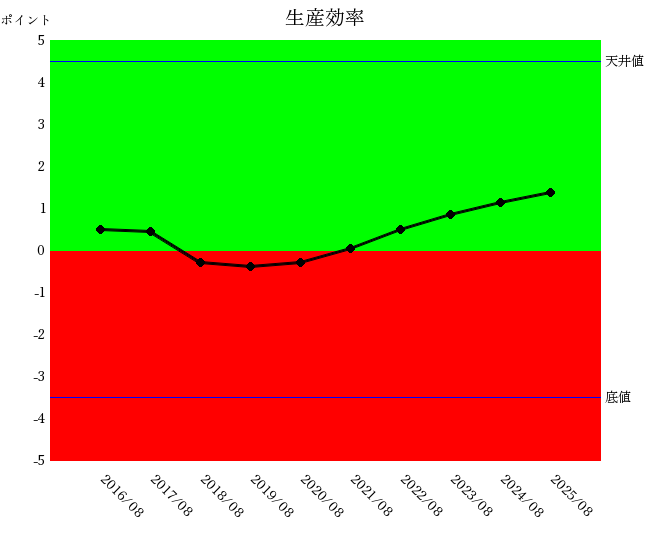

生産効率の改善と人材構成の見直し

企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。

詳しく見るは2020年以降、右肩上がりの傾向を示しています。これに大きな影響を与えた下位カテゴリーの親指標として注目されるのが生産効率ヒト・モノといった資産をうまく活用しているかを示す統合指標。

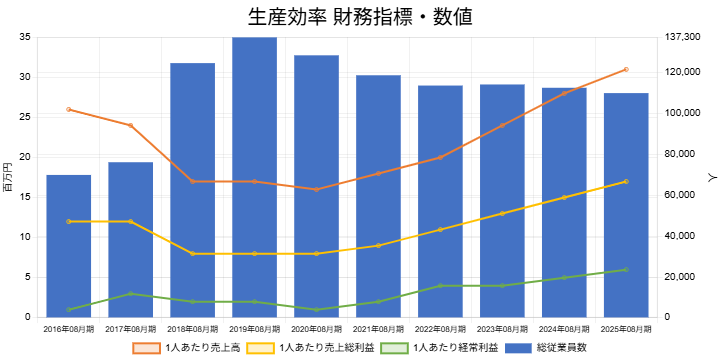

詳しく見るです。生産効率の財務指標・数値にドリルダウンすると、その特徴がより明確になります。

従業員数(青棒グラフ)は2019年までは増加基調にありましたが、その後は逓減しています。他方で、営業効率の財務数値では2020年以降、増収基調が続いていました。つまり、売上を伸ばしながら従業員数は抑制されていることになります。しかも同時期には売上高総利益率なども改善しており、単純なコスト削減だけで説明するよりも、店舗運営や人員配置、業務設計の見直しを通じて、より高い生産性を実現したと見るほうが実態に近いでしょう。

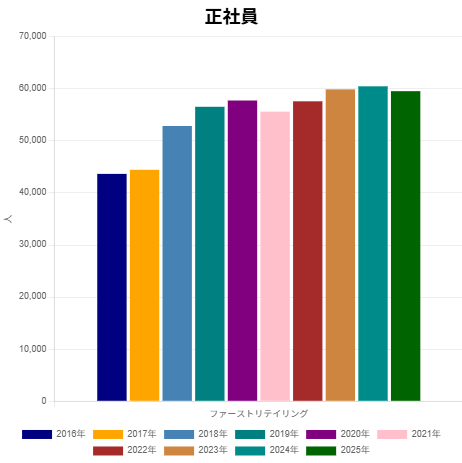

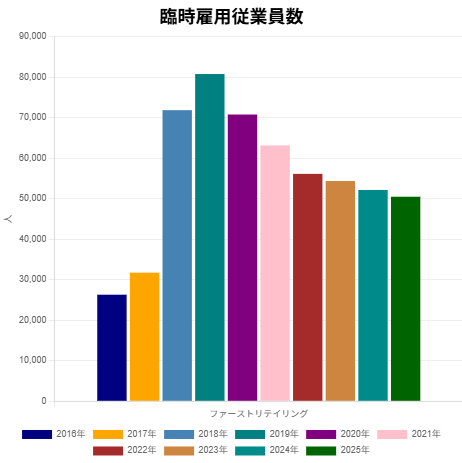

正社員数と臨時雇用従業員数を調べてみると、正社員数は微増する一方で、臨時雇用従業員数は大きく減少しています。パート・アルバイトの正社員化など、人材の中身を組み替える施策が進んだ可能性があります。一般に、臨時雇用を維持すれば人件費は抑えやすい半面、定着率や熟練度の面で課題を抱えやすくなります。これに対し、正社員化は人件費の上昇要因になり得ますが、現場力の底上げやサービス品質の安定化につながる余地があります。ファーストリテイリングは、そのコスト増を吸収したうえで業績を伸ばしており、人材戦略が営業効率の改善に結びついた可能性があります。

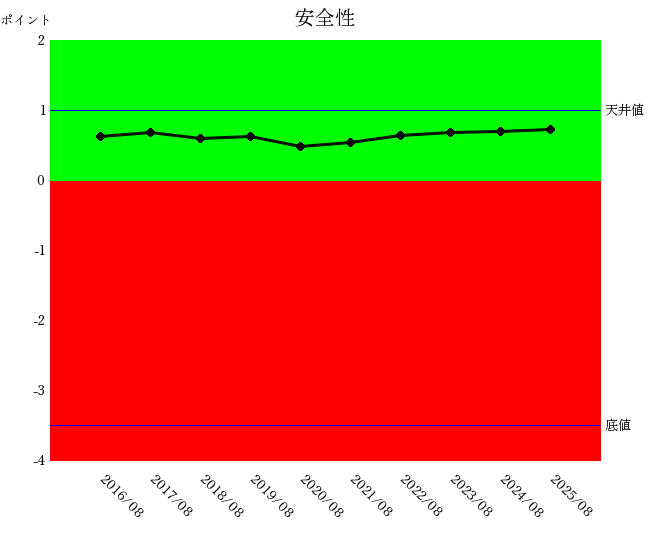

安全性への波及と資産効率への注意点

このように見ると、生産効率と営業効率の間には好循環が生じており、その成果が利益剰余金企業がこれまでに稼いできた利益の累積額のこと。

詳しく見るの蓄積を通じて安全性借金返済に対する余力があるかを表したグラフ。

詳しく見るにも波及していると考えられます。

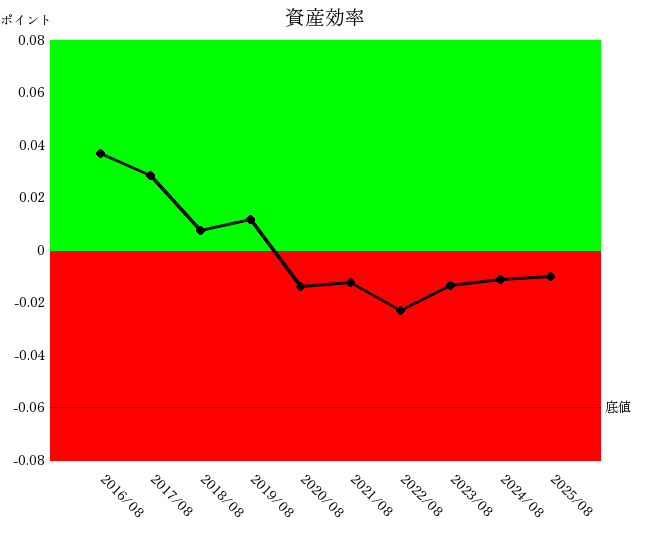

一方で、資産効率経営資源を効率よく活用しているかどうかを示す統合指標。

詳しく見るには注意が必要です。資産効率は悪化トレンドにあり、赤色ゾーンに位置しています。

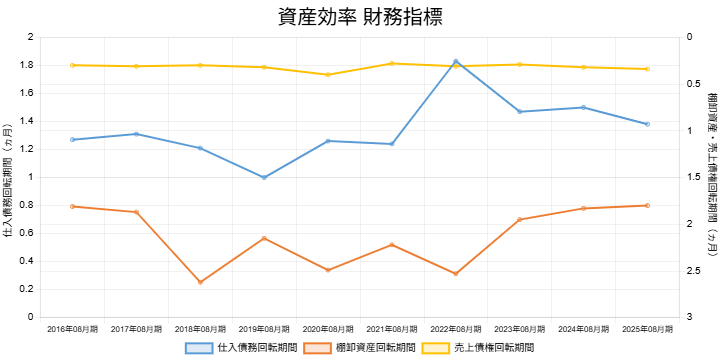

ただし、資産効率の財務指標・数値にドリルダウンすると、時系列では改善と悪化を繰り返しており、現時点で大きな異常値が出ているとまでは言い切れません。

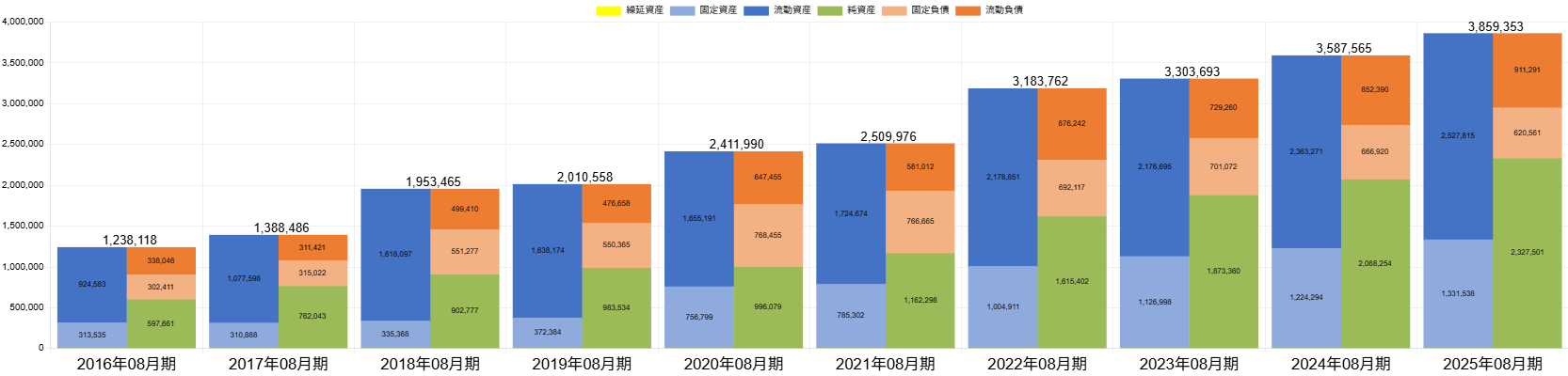

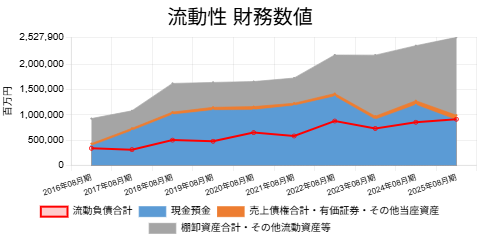

BS推移を見ると、経年で増加しているのは流動資産合計「流動資産」の合計額(単位:百万円)

詳しく見る(青)と純資産資産から負債を差し引いたもので、返済が不要な自己資本のこと。

詳しく見る(緑)です。とくに流動資産の積み上がりが目立ちます。

流動資産の中味を見てみましょう。流動資産内訳グラフは現金預金(青)、売上債権・有価証券株式や債券などの金融商品。

詳しく見る(オレンジ)、棚卸資産その他資産(グレイ)です。

特徴的なのは棚卸資産その他資産の増加です。有価証券報告書を見ると、明細ではデリバティブ金融資産の増加が影響しているようです。資産が厚くなること自体は安全性の面でプラスですが、運用効率という観点では総資本回転率売上高÷総資本(単位:回)

詳しく見るなどを通じて逆風にもなり得ます。今後は、積み上がった資産がどの程度収益拡大に結びつくかが、資産効率改善の焦点になります。

今後の成長局面に向けた評価

この10年のファーストリテイリングを振り返ると、同社の成長は単なる店舗拡大ではなく、グローバルSPAとしての仕組みの磨き込みと、人材構成の見直しを含む生産性改革の積み重ねによって支えられてきたといえます。とりわけ2020年以降は、営業効率と生産効率の改善が同時進行しており、その成果が企業力総合評価の上昇にも表れています。資産効率にはなお課題を残すものの、足元の財務数値を見る限り、同社は高収益体質を維持しながら次の成長局面に向かっていると評価できます。【今回はZoom解説会は不開催です。よろしくお願い申し上げます。】

■この企業の最新の分析はこちら → (https://bm.sp-21.com/detail/E03217)

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。