江崎グリコの事業環境と本稿の視点

江崎グリコは、「ポッキー」や「ビスコ」をはじめとする数多くのロングセラー商品を展開し、日本を代表する食品メーカーとして広く知られています。一方で、近年は原材料価格や物流費、人件費の上昇を背景に商品の価格改定を進めるなど、事業環境の変化への対応が求められています。また、海外事業の拡大や健康志向商品の開発など、新たな成長に向けた取り組みにも力を入れています。

本稿では、江崎グリコの業績推移や財務状況を確認するとともに、収益力や成長性の観点から同社の経営の特徴について考察します。

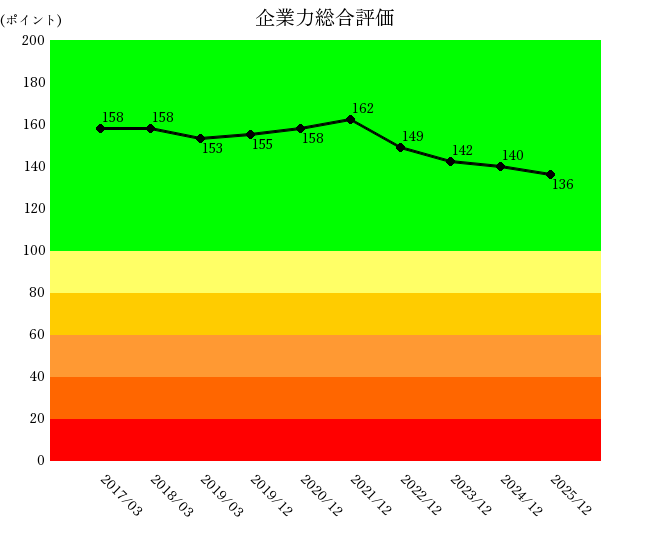

企業力総合評価の低下と主要指標の悪化

企業力総合評価成長に関連のある指標を統合し、企業の成長を表したグラフ。

詳しくはこちらは2021年までは160ポイント前後の高い水準を維持していましたが、その後は4期連続で低下しています。

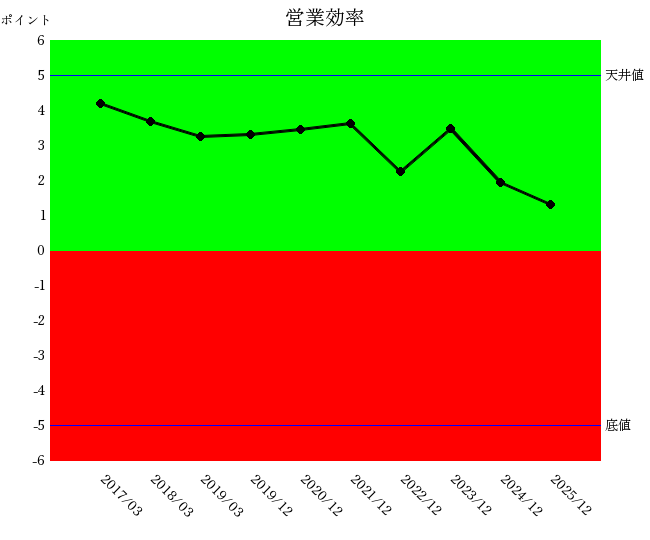

営業効率「儲かるか」を示す統合指標。

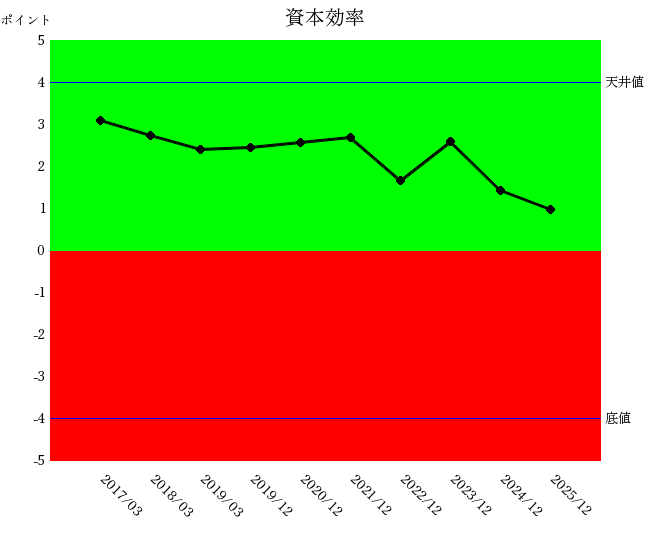

詳しくはこちら・資本効率投下資本に対していくら利益が上がったかについての統合指標。

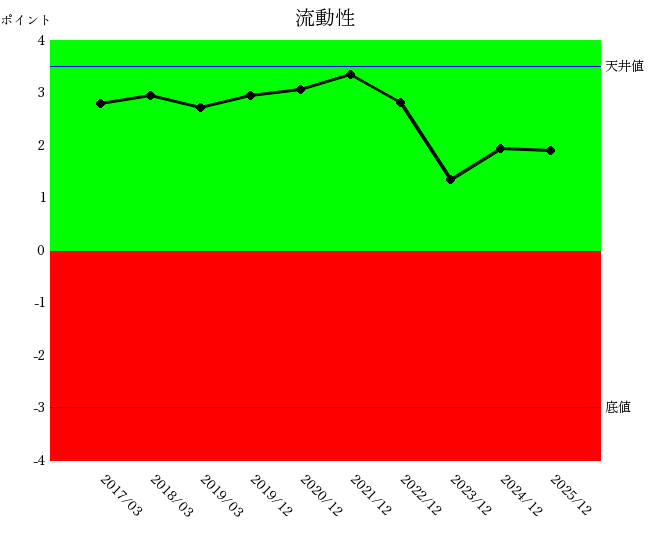

詳しくはこちら・流動性短期資金繰りについての統合指標

詳しくはこちらの推移が企業力総合評価の形状とおおむね一致していることから、これらの指標の悪化が企業力総合評価低下の主因である可能性が高いと考えられます。

営業効率は2019年まで悪化した後、2021年まで改善しました。しかし2022年に急低下し、2023年には一時的に回復したものの、2024~2025年は再び悪化傾向となっています。10年間で俯瞰すると全体として低下基調にあり、特に直近4年間は変動幅が大きくなっている点が気になるところです。

営業効率悪化の背景と収益性への影響

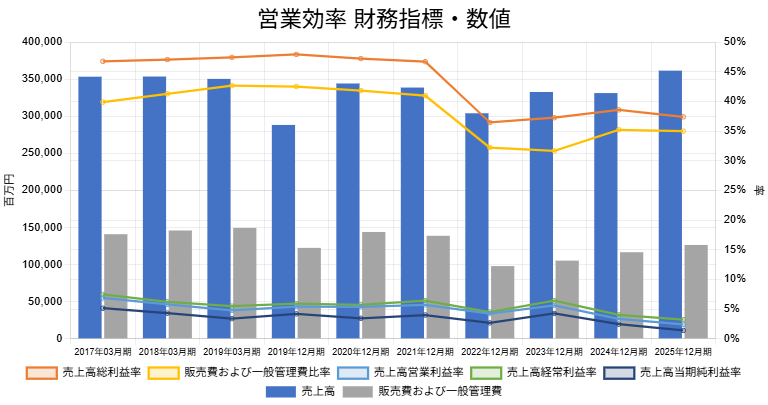

営業効率財務指標・数値のグラフで確認してみましょう。

売上高(青棒グラフ)は2019年と2022年に大きく落ち込みましたが、その後は回復傾向にあります。ただし、10年間を通してみると売上高はほぼ横ばいで推移しています。

売上高総利益率売上総利益÷売上高×100(単位:%)

詳しくはこちら(オレンジ折れ線グラフ)は2021年まで46~47%程度の高水準を維持していましたが、2022年に36.44%まで急低下しました。その後も同程度の水準で推移しています。

一方で、売上高総利益率の低下に対応する形で販売費及び一般管理費(グレイ棒グラフ)も大幅に減少したため、売上高営業利益率営業利益÷売上高×100(単位:%)

詳しくはこちら(青折れ線グラフ)の悪化は一定程度抑制されました。しかし、2024~2025年は販売費及び一般管理費比率(黄折れ線グラフ)が上昇し、それに伴い売上高営業利益率(青折れ線グラフ)も低下しています。

2024年には株式会社Greenspoonを買収し完全子会社化しており、のれん企業買収時の支払額が、取得した資産の公正価値を上回る金額。

詳しくはこちら償却費の発生に加え、同社が販売費及び一般管理費比率の高い事業モデルであった場合には、収益性に一定の影響を及ぼしている可能性があります。

こうした点を踏まえると、営業効率悪化の背景には、2022年に発生した売上高総利益率低下の影響が継続していることに加え、株式会社Greenspoonの買収による影響も含まれている可能性があります。

もっとも、販売費及び一般管理費は売上高の変動に応じて一定の弾力性を持って推移しており、コストコントロール自体は適切に行われていると考えられます。今後は買収した子会社とのシナジー創出や収益改善が進むかどうかが注目されます。

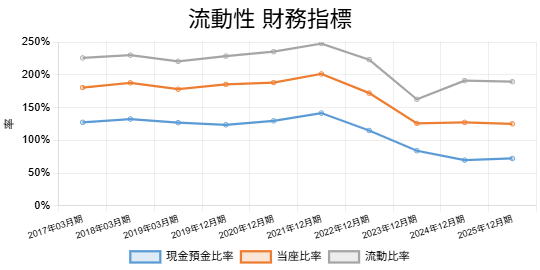

流動性の変化と現金預金比率の低下

流動性は2022~2023年に悪化し、その後改善したものの、従来の水準には戻っていません。

流動性財務指標グラフからは現金預金比率現金預金÷流動負債1年以内に返済予定の負債の合計額。

詳しくはこちら合計×100(単位:%)

詳しくはこちら(青折れ線グラフ)の低下が主な要因であることが読み取れます。

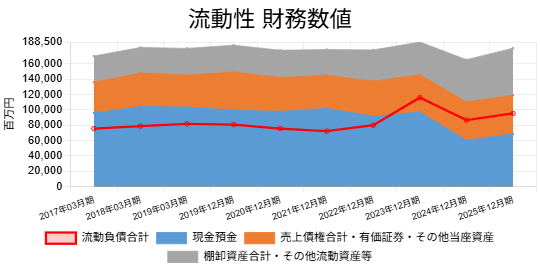

また、流動性財務数値からは、2023年に流動負債(赤折れ線グラフ)が増加し、2024~2025年には現金預金(青面グラフ)が減少していることが確認できます。

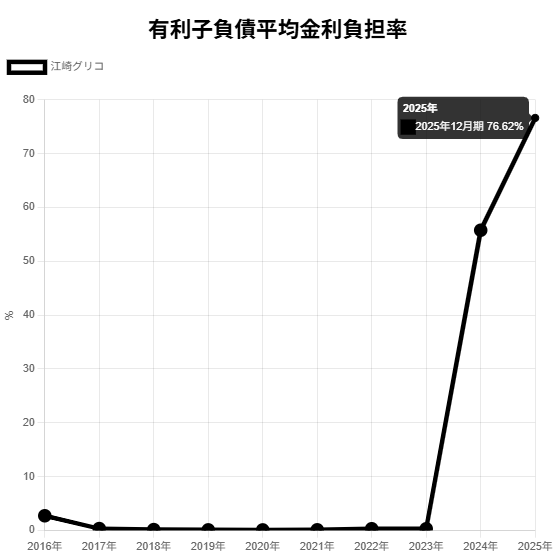

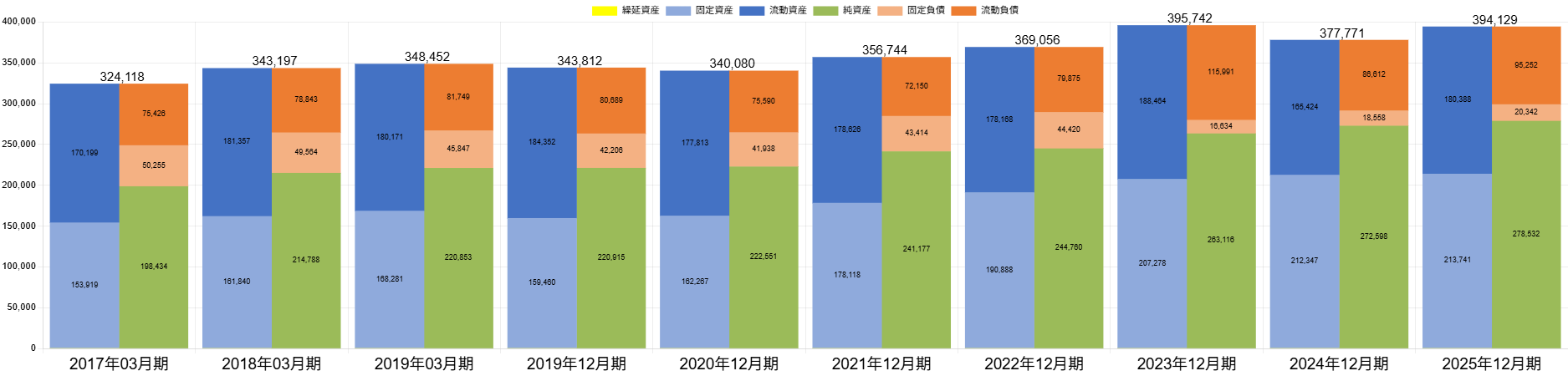

有利子負債の推移と無借金経営の見え方

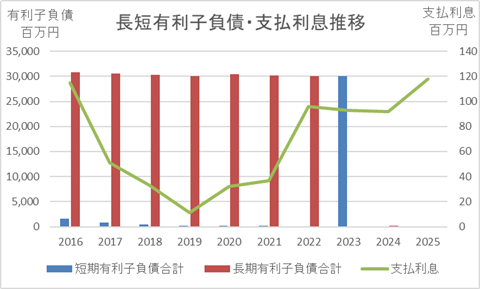

続いて、有利子負債(借入金や社債等)の推移を見てみましょう。

2022年までは有利子負債の大半が長期有利子負債長期借入金+社債+長期リース債務+その他長期有利子負債

詳しくはこちら(赤棒グラフ)でしたが、2023年は短期有利子負債短期借入金+1年以内に返済予定の長期借入金+1年以内に償還予定の社債+短期リース債務+その他短期有利子負債

詳しくはこちら(青棒グラフ)が中心となりました。そして2024~2025年は長短ともに有利子負債が計上されておらず、貸借対照表上は無借金経営となっています。

しかしながら、支払利息資金の借り入れの見返りとして発生する利息。

詳しくはこちら(緑折れ線グラフ)は2022~2023年と同水準、あるいはそれ以上の金額が計上されています。その結果、有利子負債平均金利負担率支払利息・割引料÷有利子負債合計将来返済予定の負債の合計額。

詳しくはこちら短期借入金+1年以内に返済予定の長期借入金+1年以内に償還予定の社債+短期リース債務+その他短期有利子負債+長期借入金+社債+長期リース債務+その他長期有利子負債

詳しくはこちら×100(単位:%)

詳しくはこちらは2025年に76.62%に達しており、通常では考えにくい水準となっています。

このような数値になるのは、期中には有利子負債を保有しているものの、決算日時点で借入金を返済している場合に生じます。貸借対照表上では無借金に見える一方で、損益計算書には支払利息が計上されるためです。

BS推移と安全性指標から見る財務戦略

この視点で見ると、BS推移の見え方も変わってきます。

2024~2025年は実態として総資産が300億円程度上振れしていた可能性も考えられます。

では、なぜ無借金経営に見える状態となっているのでしょうか。正確な理由は開示資料からは断定できませんが、株式会社Greenspoonの買収によって増加した総資産を圧縮し、財務指標を良好に見せる意図があった可能性も考えられます。また、貸借対照表が暴れる(急変する)ことが嫌いな可能性もあります。

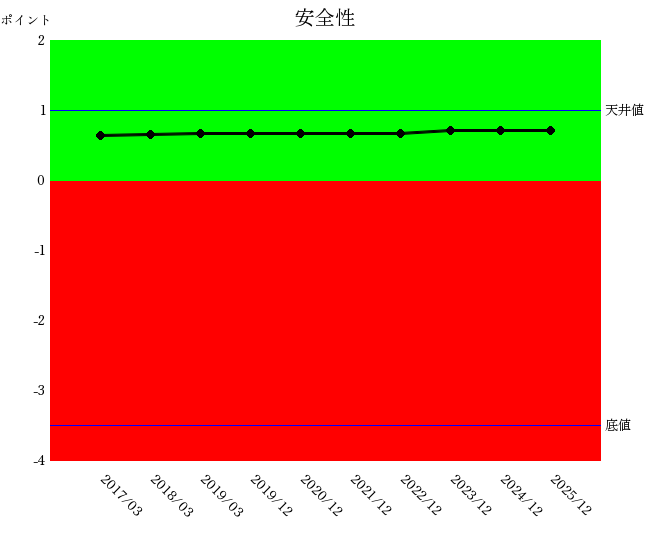

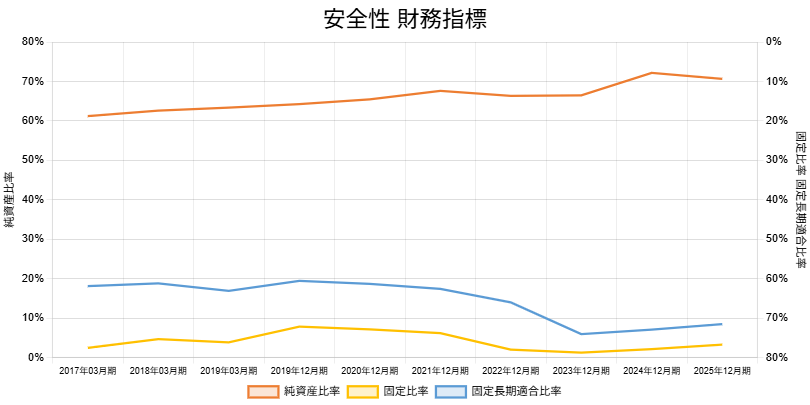

実際、安全性潰れにくさや長期資金繰りについての統合指標。

詳しくはこちらは改善傾向にあります。

安全性財務指標グラフの純資産資産から負債を差し引いたもので、ネット資産金額。

詳しくはこちら比率純資産合計流動資産・有形固定資産・繰延資産の合計。資産合計は、負債と純資産の合計金額とも一致する。

詳しくはこちら÷(負債合計+純資産合計)×100(単位:%)

詳しくはこちら(オレンジ折れ線グラフ)は、この10年間で着実に上昇しています。

積極的なレバレッジ活用よりも、堅実な財務運営を重視する企業文化が反映されているのかもしれません。

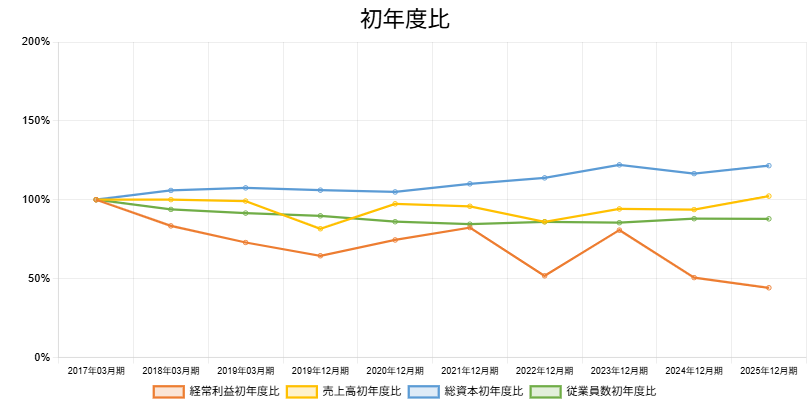

成長戦略と中長期的な企業価値向上の鍵

初年度比の推移を見ると、経常利益(オレンジ折れ線グラフ)の伸びが最も低調であり、売上高もほとんど変化していません。この点には、成熟市場における成長戦略の難しさが表れているように見えます。

同社は、子育て世帯を支援する1〜3歳向け冷凍幼児食ブランド「cotote(コトテ)」を立ち上げるほか、機能性表示食品「BifiXヨーグルトα」の大容量タイプを発売するなど、新たな需要開拓に積極的に取り組んでいます。また、潤沢な財務基盤を生かしてM&Aにも着手しており、新たな成長機会の獲得を目指しています。

長年培ってきたブランド力と安定した財務基盤は依然として大きな強みです。今後は既存事業の収益性改善に加え、新規事業やM&Aによる成長投資をどこまで成果へ結び付けられるかが、中長期的な企業価値向上の鍵となりそうです。

■この企業の最新の分析はこちら → https://bm.sp-21.com/detail/E00373

※本記事に掲載された図表・グラフはすべて、企業力Benchmarker(株式会社SPLENDID21)による分析結果に基づいて作成されています。