売上原価率は、企業が商品やサービスを提供する際にかかった原価が、売上全体の中でどの程度の割合を占めているかを示す指標です。この比率が低いほど、販売によって得られる利益が大きくなり、収益性が高いと評価されます。逆に、売上原価率が高い場合は、原価の割合が大きく、利益が圧迫されている可能性があります。

売上原価率は、業種によって適正とされる水準が異なるため、単独で評価するのではなく、同業他社との比較や過去の推移と合わせて分析することが重要です。また、売上原価率の改善には、仕入コストの見直しや製造効率の向上などが有効です。

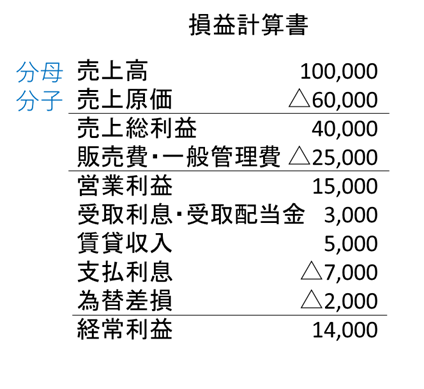

売上原価とは、売上高を獲得するために直接かかったコストを指します。一般的には、商品の仕入原価や製造に要した費用などが含まれます。売上原価は売上高から差し引かれ、その差額として売上総利益(粗利益)が算出されます。

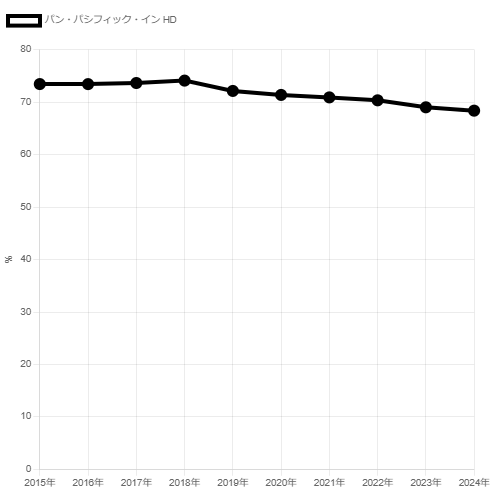

下図は、パン・パシフィック・インターナショナルホールディングスの売上原価率の推移を示したグラフです。2019年以降、売上原価率は徐々に低下傾向を示しています。

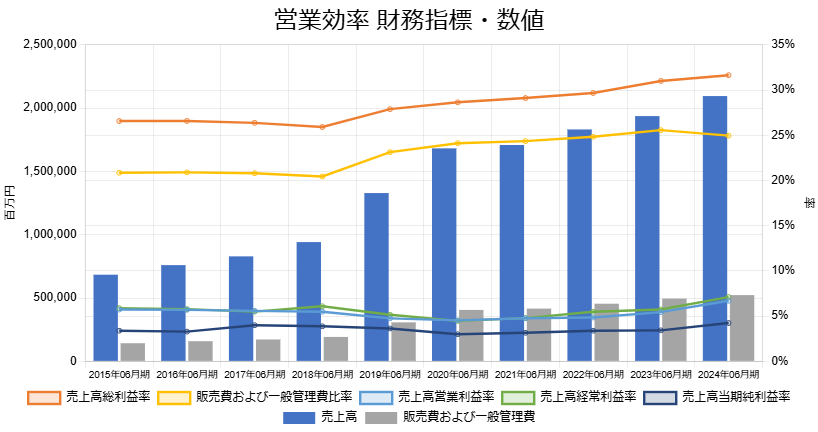

下図は、パン・パシフィック・インターナショナルホールディングスの営業効率に関する財務指標を示したグラフです。売上原価率は売上高総利益率と表裏一体の関係にあり、グラフ中のオレンジの折れ線で示された売上高総利益率は、改善傾向を示しています。

売上高総利益率が改善することで、企業は販売費および一般管理費により多くの資源を投入できるようになります。同社では、売上高販売費及び一般管理費比率を引き上げることで、積極的な販売活動を展開し、増収を実現しています。

売上原価率は、業種別の他社との比較や自社の時系列分析を通じて、改善の方向性を探ることが重要です。売上原価率の改善には、コストダウンだけでなく、販売価格の引き上げといった施策も有効です。

売上高総利益率=1-売上原価率の関係の指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]