日本会計基準において、「投資その他の資産」は、貸借対照表上の固定資産の一区分であり、企業が長期的な運用を目的として保有する資産が含まれます。

その中に分類される「投資有価証券」は、主に他社の株式や債券などを長期保有目的で取得したものであり、売買目的ではない証券を指します。

具体的には、子会社・関連会社以外の株式で、長期的な資本提携や取引関係の維持・強化を目的として保有されるケースが一般的です。

投資有価証券は、保有目的に応じて「その他有価証券」として分類されることが多く、原則として取得原価と時価のいずれか低い方(低価法)または時価評価に基づいて貸借対照表に計上されます。ただし、時価が著しく下落し、かつその回復が見込めない場合には、減損処理が必要となります。

投資有価証券の保有状況は、企業の資本政策や取引先との関係性、または保有資産の安全性や流動性に影響を与えるため、財務分析上も注目すべき項目のひとつです。

近年、日本の上場企業は政策保有株式(いわゆる持ち合い株)を減らす傾向にあります。これは、コーポレートガバナンス・コードの強化や資本効率を重視する投資家の声、東証の市場区分見直しなどが背景にあります。持ち合い株は企業価値向上に直接結びつきにくく、ROEなどの指標を悪化させる要因ともされます。これにより、多くの企業が持ち合い株の縮小に踏み切っており、財務諸表上では「投資有価証券」の項目が減少します。また、売却によって生じた損益は損益計算書に「有価証券売却損益」として計上され、純利益に反映されます。

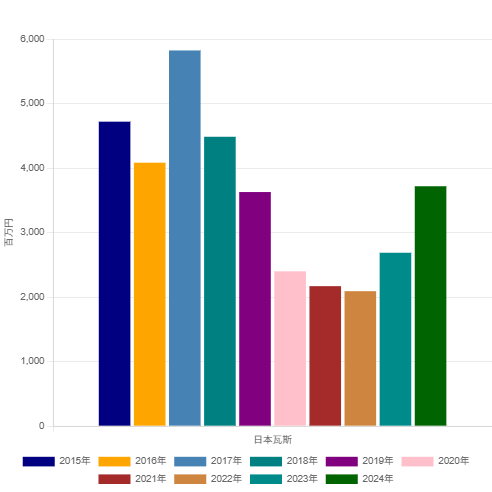

以下は、日本瓦斯の投資有価証券の推移を示したグラフです。持ち合い株式の解消を進めたことにより、投資有価証券の残高は減少傾向にあります。株価の動向を見極めながら段階的に売却を進めたと考えられます。2017年から2022年にかけて、緩やかに減少しています。

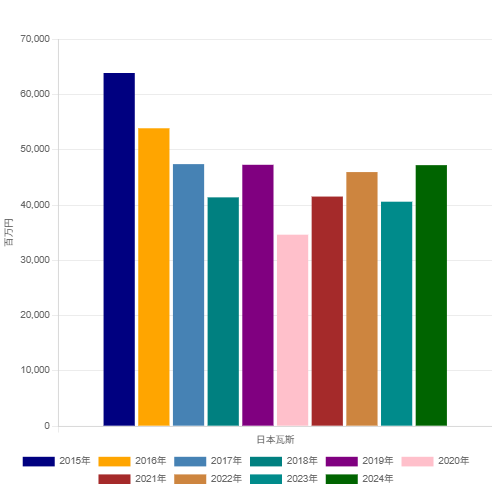

以下は、日本瓦斯の有利子負債合計の推移を示したものです。徐々に減少傾向にあります。持ち合い株式を減らし、その売却資金を有利子負債の返済に充てたと考えられます。有利子負債は各期期末時点の残高を示しているため、期末のみの一時的な増減が数値に影響する場合があります。一方で、支払利息は日割りで発生するため、通期を通じた有利子負債残高の水準を反映しているといえます。今後は、支払利息の推移も確認してみましょう。

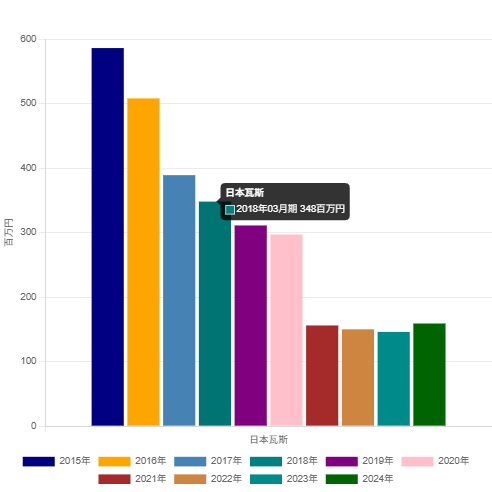

以下は、日本瓦斯の支払利息の推移を示したものです。支払利息は減少傾向にあり、有利子負債の削減が着実に進められていることがうかがえます。

投資有価証券は受取配当金や売却益などの収益をもたらしますが、資金負担や価格変動リスク管理が必要です。

投資有価証券は、企業が純粋に投資目的で保有している株式や債券、それに対して子会社や関連会社への出資は、支配・影響関係を持つ目的と会計基準では明確に区別されますが、企業力Benchmarkerでは、子会社・関連会社を投資有価証券として処理しています。

有価証券について説明しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]