当期純利益は会計期間に会社が獲得した儲けの金額です。

「全ての収益から全ての費用を差し引いて最後に残った利益」ともいえます。利益には売上高総利益、営業利益、経常利益、税引前当期純利益等がありますが、どれも部分の収益から部分の費用を差し引いて計算した利益です。それぞれの利益に意味はありますが、「会社が獲得し、自分(会社)のものにした最終的な利益」が当期純利益です。

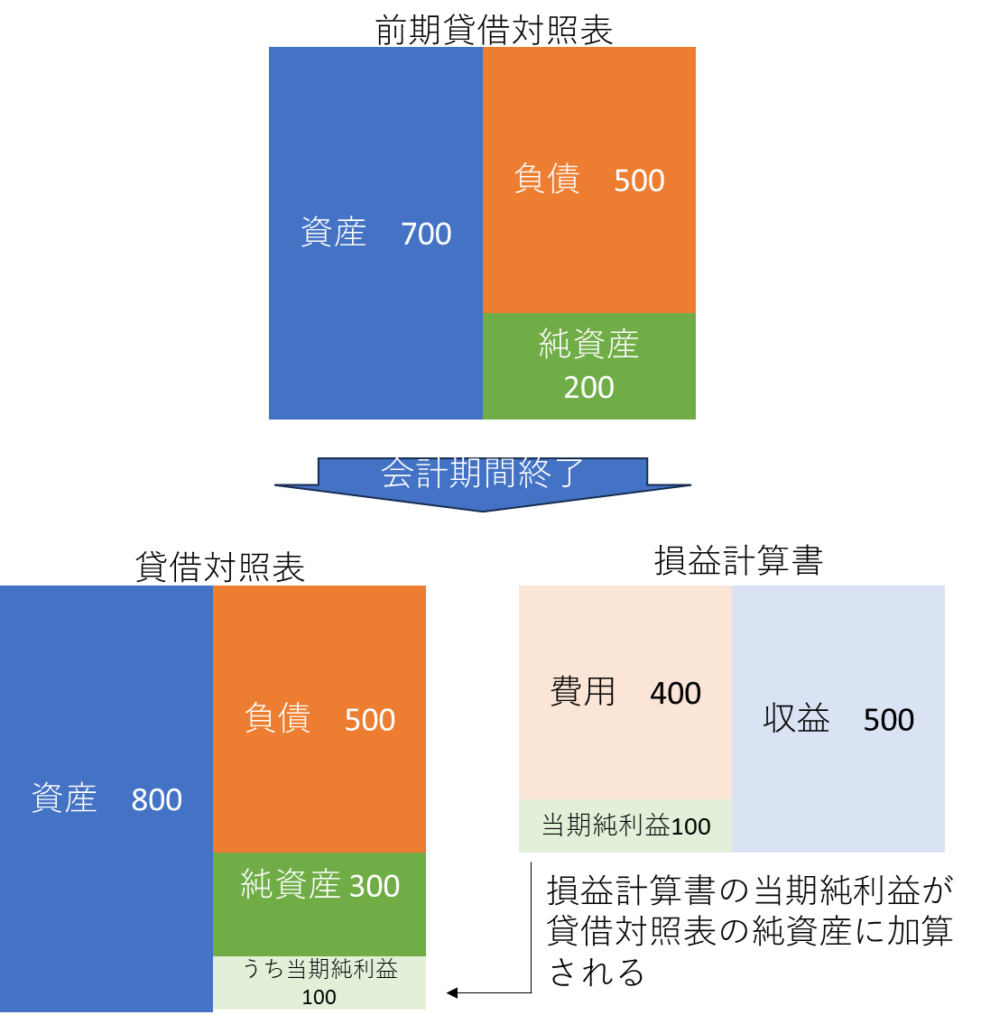

下図のように、当期純利益は貸借対照表の利益剰余金に毎期末加算されます。その意味では財務体質に影響を与える利益といえます。

当期純利益は決算で貸借対照表の純資産に加算されます。黒字であれば純資産が増加するので、純資産比率や固定比率・固定長期適合比率の改善に繋がります。(図はモデル)

当期純利益が増加すると利益剰余金が増え、純資産が増えます。純資産の増加は貸借対照表に質的変化をもたらします。

借入金のある会社なら返済が開始され、負債が減るかもしれません。また、純資産の増加から総資産増加余力が生まれたと考え、更に借入金をして投資を増やすかもしれません。

真逆の動きに見えますが、どちらも合理性を持った経営判断といえます。

純資産の増加がもたらす次の一手を読むにはどうしたらよいでしょうか。

答えは「当期純利益」「有利子負債合計」の時系列散布図です。

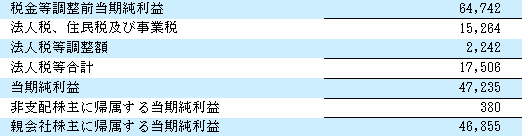

下記はフジ・メディア・ホールディングスの個別損益計算書の表示です。税引前当期純利益のあと、法人税等を差し引き、当期純利益を出しています。

下記はフジ・メディア・ホールディングスの連結損益計算書の表示です。見慣れない方もいらっしゃるのではないでしょうか。個別の「税引前当期純利益」は「税金等調整前当期純利益」です。

法人税等を差し引いた後「当期純利益」と表示されていますが、その下に「非支配株主に貴帰属する当期純利益」「親会社に帰属する当期純利益」とあります。この場合、「親会社の株主に帰属する当期純利益」を財務分析上「当期純利益」として扱います。

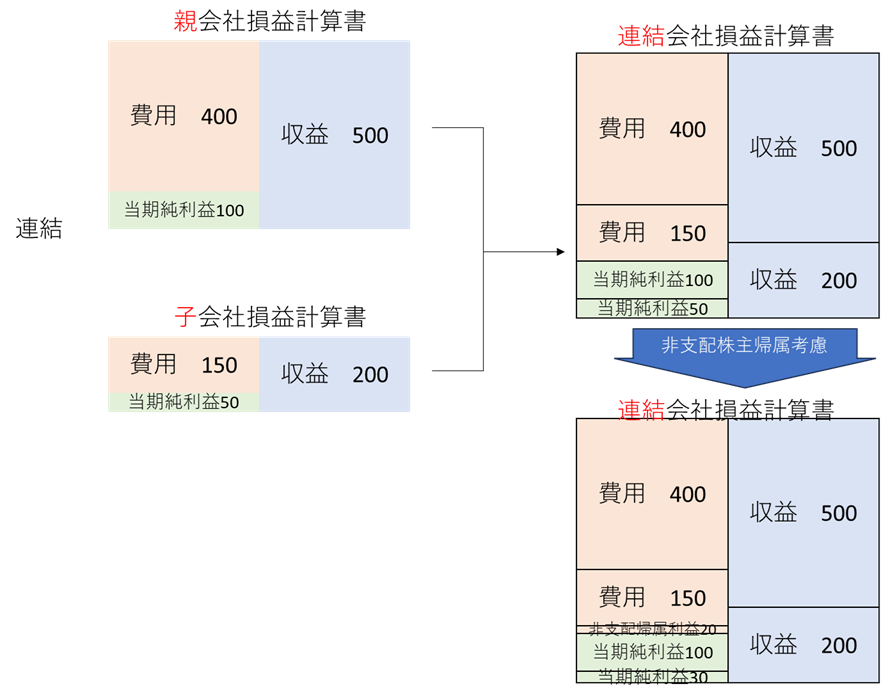

下記の図を見て下さい。親会社が子会社を1社をもっていたとします。

連結損益計算書を作成すると当期純利益は150です。それが上記図の下から3行目の「当期純利益」です。親会社の株式の持ち分割合が60%の場合、40%は別の人や会社が株主(少数株主)です。もし親会社が「連結損益計算書上の当期純利益は150で当社の利益だ。」といえば非支配株主の利益はゼロになってしまいます。

本来子会社の当期純利益50のうち40%は非支配株主の分(非支配株主持ち分)ですので、それを差し引いてこそ親会社の正しい利益がわかるといえます。ですから非支配主に帰属すると思われる当期純利益を差し引いた金額を「親会社株主に帰属する当期純利益」とします。

下記は富士フイルムホールディングスの連結損益計算書の表示です。富士フイルムホールディングスは米国会計基準を採用しています。見慣れない方もいらっしゃるのではないでしょうか。個別の「税引前当期純利益」は「税金等調整前当期純利益」です。日本基準の連結と同じです。

持分法による投資損益が法人税と当期純利益の間に挟まっています。Ⅶは表現が少し違いますが内容は同じです。

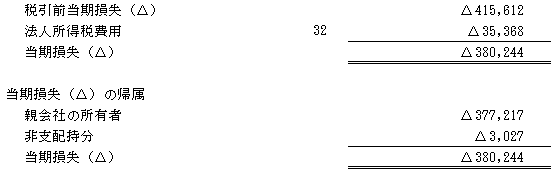

下記は楽天グループホールディングスの連結損益計算書の表示です。楽天グループホールディングスはIFRSを採用しています。3行目に当期純損失が出ていますが、非支配持ち分も含めた当期純利益(損失)を示します。

改めて「当期損失(利益)の帰属」という項目を提示し、「親会社の所有者」と「非支配持分」に分けています。

財務諸表分析上は「親会社の所有者」の値を「親会社に帰属する当期純利益」と認識します。

会計基準によって表示方法等が異なりますので注意が必要です。

少し宣伝させてください。この記事でも紹介したような勘定科目の表記の揺らぎを、財務諸表分析に利用できるよう整理し財務指標まで表示しているのが、企業力Benchmarkerです。

有価証券報告書を提出している企業(上場・非上場約5000社)をスムーズに分析できますので一度ご検討下さい。

当期純利益の財務指標「売上高当期純利益率」について説明しています。

売上総利益、営業利益、経常利益、税引前当期純利益についてをPLの構造の説明もしております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]

")