特別利益とは

特別利益とは、通常の経営活動とは直接関係のない、一時的かつ例外的な利益のことを指します。具体例としては、固定資産売却益や投資有価証券売却益、保険金収入などがあります。

企業の経常的な稼ぐ力(経常利益)を明示するために、特別利益は独立して記載されます。

注意点

日本基準の損益計算書 ユニチカ

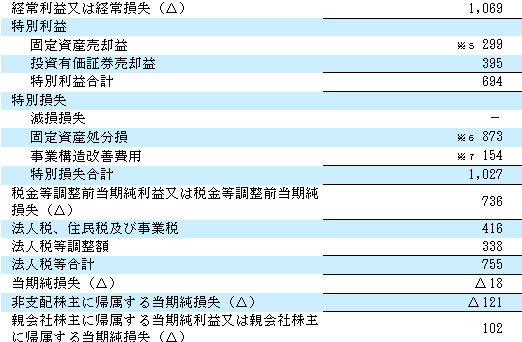

以下は、日本基準を採用しているユニチカの連結損益計算書の表示です。経常利益(又は経常損失)を計算した後、特別損益項目が設けられ、特別損益項目が設けられ、これを加減して税引前当期純利益を算出します。個別損益計算書の場合も同様です。

特別利益の内容を見ていきましょう。

「固定資産売却益」「投資有価証券売却益」の2種類の特別利益が計上されています。

固定資産売却益とは

企業が保有する固定資産(建物、土地、機械設備など)を売却した際に発生する利益のことです。これは、売却価額がその固定資産の帳簿価額(取得原価から累計減価償却額を差し引いた金額)を上回る場合に生じます。

帳簿価額1000万円の機械設備が1200万円で売却した場合、200万円の固定資産売却益が計上されます。

投資有価証券売却益とは

企業が保有する株式や債券などの投資有価証券を売却した際に発生する利益のことです。これは売却価額が帳簿価額を上回った時計上されます。

帳簿価額200万円の投資有価証券が300万円で売却した場合、投資有価証券売却益は100万円です。

米国基準の連結損益計算書の表記 富士フイルムホールディングス

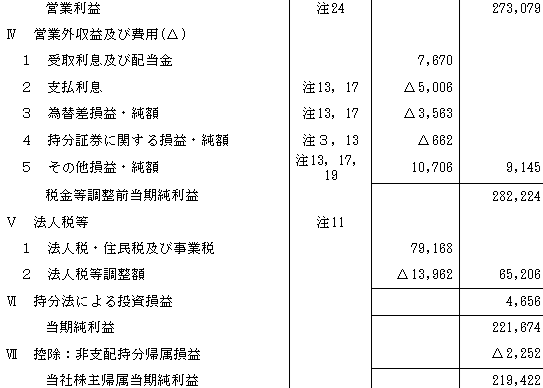

以下は、富士フイルムホールディングスの連結損益計算書の表示です。富士フイルムホールディングスは米国会計基準を採用しています。営業利益の1行下から営業外収益及び費用となり、その次は税金等調整前当期純利益です。日本基準にある特別損益項目が見当たりません。

米国会計基準では、日本基準における「特別損失」や「特別利益」の概念がなく、これらに該当する取引は次の区分で表示されます。

1.営業利益または営業外収益・費用の項目

減損損失は通常営業費用(営業利益より上)に計上し、固定資産売却益は営業外収益の記載する。

2.異常な項目

天災による巨額損失など異常な項目は営業外に記載され、注記される。

3.その他包括利益

日本基準で特別損益に計上されるが、米国会計基準ではその他包括利益に記載されるものもある。

繰延ヘッジ損益など

取引の内容や金額は、注記で開示されている場合があります

比較分析での会計基準による差異の考え方

米国会計基準では特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では特別利益・特別損失にあたる費目において

1.特別利益より特別損失が計上される可能性が高い。

2.その他包括利益の項目より営業損益・または営業外損益にいく項目が多い。

という傾向もあり、

米国会計基準を採用する会社は日本基準の会社に比べ、営業利益が低い傾向になります。

また、特別損益が計上されない関係上、経常利益も掲記されません。

日本基準を採用する会社と米国会計基準を採用する会社では売上高経常利益率を比較する場合、困りますね。

便宜的に経常利益=税引前当期純利益として計算する場合もあると思いますが、この場合も米国会計基準を採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

IFRS採用の連結損益計算書の表記 ワールド

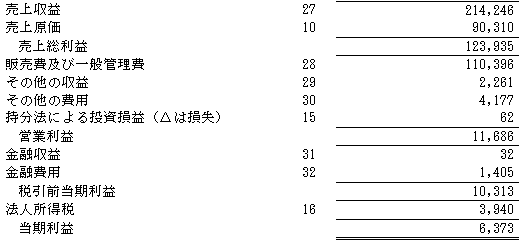

以下は、ワールドの連結損益計算書の表示です。ワールドはIFRSを採用しています。営業利益の下に金融収益・金融費用が記載され、その次に税引前当期利益が続きます。米国会計基準の場合と同じで特別損益項目・経常利益はありません。そのため該当する項目は以下のように処理されます。

1.営業損益か営業外損益の区分に記載する。

・収益および費用を『通常の営業活動に関連するもの』と『それ以外』に分類します。

・固定資産売却損益は営業または営業外に記載されます。

・災害損失は原則として営業損益に含まれます。

2.その他の収益またはその他の費用に掲記する。

取引の内容や金額等は、注記で開示されている場合があります。

IFRSでは特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では特別利益より特別損失が計上される可能性が高いという傾向もあり、IFRSを採用する会社は、日本基準の会社に比べ、営業利益が低い傾向があります。

また、特別損益が計上されない関係上、経常利益も掲記されません。

日本基準を採用する会社とIFRSを採用する会社では売上高経常利益率を比較する場合、困りますね。

便宜的に経常利益=税引前当期純利益として計算する場合もあると思いますが、この場合もIFRSを採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

まとめ

- 1 特別利益を独立掲記するのは、企業の経常的な稼ぐ力(経常利益)を掲記するためである。

- 2 日本基準は特別利益は独立掲記されている。

- 3米国会計基準、IFRSの場合は特別損失の概念が無いため掲記されない。

- 4 米国会計基準、IFRSの場合は特別利益は他の区分に掲記されるため、日本基準に比べ、各利益の金額が異なる。

吾輩は猫である。名前はまだない。どこで生れたか頓と見当がつかぬ。何でも薄暗いじめじめした所でニャーニャー泣いていた事だけは記憶している。