総資本企業収益率は、企業が総資本を活用してどれだけの収益を上げているかを示す指標です。経常利益に支払利息を加えた利益を総資本で割ることで算出され、企業の資本効率や収益性を評価する際に用いられます。この指標が高いほど、総資本を有効に活用して利益を生み出していると判断できます。財務健全性や投資判断の参考となる重要な指標の一つです。

総資本経常利益率(=経常利益/総資本)は、経常利益を用いるため、支払利息といった負債コストをすでに差し引いた後の利益を基に計算されます。つまり、負債コストを考慮した後の収益性を示す指標といえます。

一方、総資本企業収益率(=(経常利益+支払利息)/総資本)は、経常利益に加えて支払利息を含めるため、企業全体の総資本が生み出す利益をより包括的に示す指標となります。これは、負債による資金調達を活用した場合の収益力も考慮するため、総資本経常利益率とは異なる視点で企業の収益性を評価できます。

このように、総資本経常利益率は負債コストを差し引いた後の利益を基に計算し、総資本企業収益率は負債コストを加味して企業全体の収益力を評価するという違いがあります。

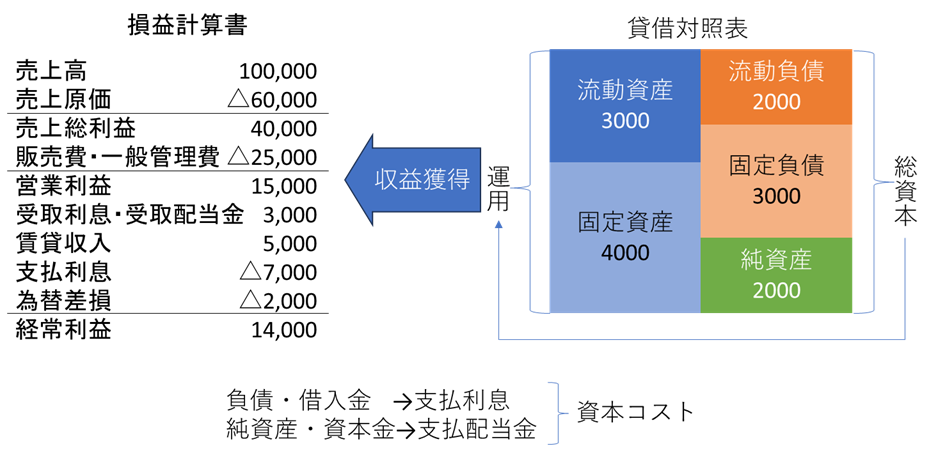

企業は、調達した資本(総資本)を資産として運用し、損益計算書上の収益を獲得します。損益計算書における経常利益は、営業利益から支払利息を差し引いて計算されるため、資金コストを考慮した利益といえます。ここで、前提として資本コストには、負債・借入金から生じる支払利息と、純資産・資本金から生まれる支払配当金があります。

そう考えると、同じ資本コストであるにもかかわらず、経常利益は支払利息を控除して計算される一方で、支払配当金は控除されていません。つまり、総資本に対する利益を計算する際に、2つの資本コストが異なる扱いになっています。

そこで、経常利益に支払利息を加算し、「企業収益」とします。この「企業収益」は、支払利息も支払配当金も控除する前の利益ということになります。

支払利息のある企業では、総資本企業収益率は総資本経常利益率を上回り、支払利息が多いほど両指標の乖離が大きくなります。 一方、支払利息のない企業では、両指標は一致します。

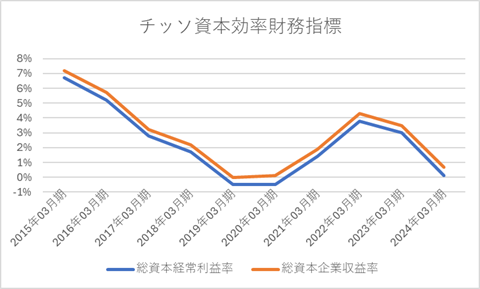

以下に、チッソの総資本経常利益率と総資本企業収益率の推移を示したグラフを掲載します。両指標ともに悪化傾向が続いており、収益性が低下し、儲からない状況に向かっていることが分かります。

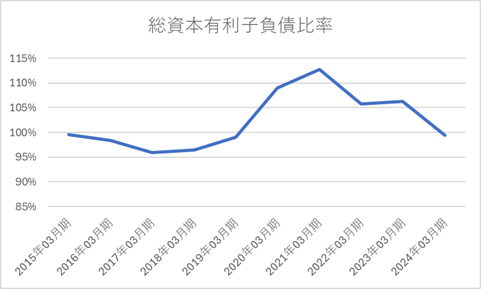

支払利息を生むのは有利子負債であり、その規模を示す指標が総資本有利子負債比率です。 以下に、この比率の推移を示したグラフを掲載します。

総資本有利子負債比率が100%以上であるということは、有利子負債が総資本を上回っていることを意味します。 これは、企業の資本の大部分が借入金に依存している状態であり、財務リスクが高まっている可能性を示唆します。このような状況では、金利負担が増加し、収益性や財務の安定性に悪影響を及ぼす可能性があります。

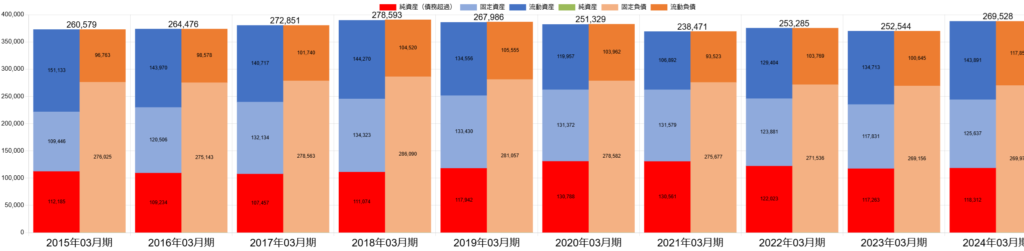

総資本有利子負債比率の分母は「負債+純資産」であるため、債務超過の企業では純資産がマイナスとなり、結果として「負債 > 負債+純資産」となります。

つまり、分母が小さくなることで総資本有利子負債比率が100%を超えるのです。これは、企業の財務状況が悪化し、自己資本だけでは負債を賄えない状態を示しており、財務リスクの高さを示唆します。

チッソはいまだにに水俣病関連の特別損失を計上しています。厳しい経営です。

総資本企業収益率が高くても、借入が多ければ支払利息の負担が増え、経常利益や当期純利益が低下し、結果として財務体質の悪化を招く可能性があります。

そのため、総資本企業収益率だけでなく、負債比率や自己資本比率などの他の財務指標も併せて分析することが重要です。 企業の実際の収益力や財務の健全性を正しく評価するには、多角的な視点で指標を確認する必要があります。

総資本経常利益率を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]