経常利益÷総資本×100(単位:%)総資本=負債合計+純資産合計資金調達総額である総資本をつかってどれくらい利益を上げたかを示す財務指標。

貸借対照表の右側である総資本は全調達です。調達された資本は資産となり運用され収益獲得に活用されます。売上など収益を得、費用を差し引いて経常利益が残ります。財務分析指標で考えると、資産と売上高(収益)の関係である資産効率と、売上高と経常利益の関係である営業効率の関係に分解されます。資本を何で運用したか、どんな収益やコストが発生したかに無頓着な財務分析指標です。

分母:総資本総資本=負債+純資産資金の調達側の全てを集計します。

分子:経常利益経常利益=営業利益+営業外収益-営業外費用マイナスの時は経常損失と言います。営業外収益は受取利息・受取配当金・持分法による投資利益・為替差益・投資有価証券売却益・投資有価証券評価益・保険解約返戻金・保険配当金など営業外費用は支払利息・為替差損・投資有価証券売却損・投資有価証券評価損・寄付金などがあります。多くの場合、貸借対照表に計上された資産・負債から生じています。貸借対照表は事業を行うための資金の調達や運用を示していますので、財務に関係するので資金調達も含めた利益と言えます。

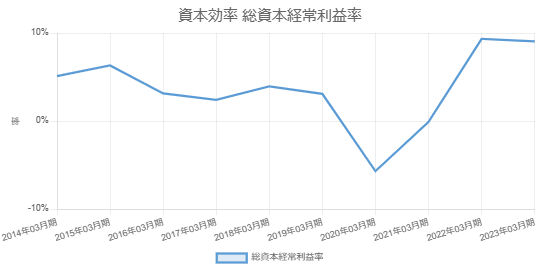

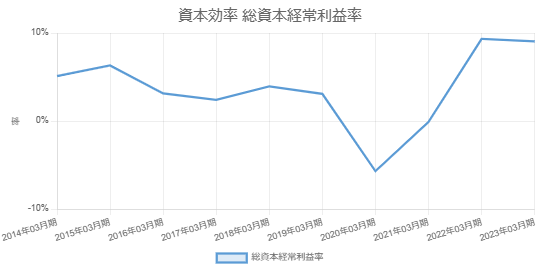

以下の青色のグラフは日本製鉄の総資本経常利益率です。2014年5%あたりから悪化トレンドとなり2020~2021年赤字になりましたがその後急改善し9%台になりました。分母の総資産がマイナスになることはありませんから、マイナスの原因は分子の経常損失になります。まず大きく捉えます。悪化:総資本(=負債+純資産)が急増していないか。経常利益が少なくなっていないか。改善:総資本(=負債+純資産)が急減していないか。経常利益が増加していないか。を捉えながら読むと、次項の他の財務分析指標との関連性につながり、経営を動態的に把握できます。2020~2021年は600,000百万円近い総資本の減少の中、経常損失計上が悪化原因です。2022~2023年は1,180,000百万円近く総資本を増加させたものの、800,000百万円以上の経常利益をの計上が改善理由です。総資本の増加は、当期純利益が600,000百万円以上で利益剰余金の積み増しが原因です。

以下の青色のグラフは日本製鉄の総資本経常利益率です。

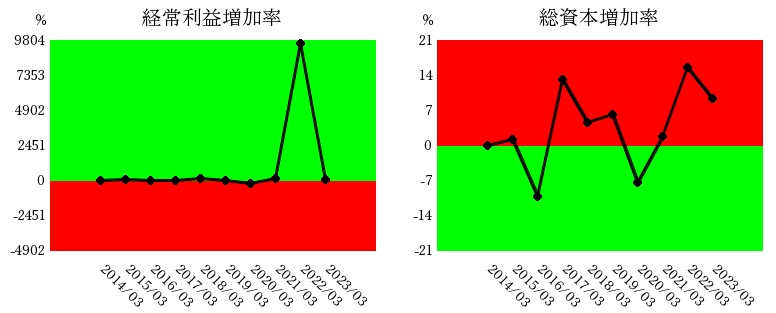

総資本経常利益率「財務指標の理解の基礎知識」に述べた通り、分母・資本から分子・利益までは「資本→資産→収益・コスト→利益」と貸借対照表・損益計算書を横断している財務分析指標です。そのため、他の財務分析指標に比してより多くの財務分析指標と関連性を持つという特徴があります。2022年を「経営実態をなぞる」という視点で見てみましょう。(純資産当期利益率では2020年を取り上げています)「増減」のうち、経常利益増加率と総資本増加率を見てみます。

経常利益増加率は9533.73%(2021年経常損失8,656百万円・2022年経常利益816,584百万円)です。総資本増加率は15.56%(2021年総資本7,573,946百万円・2022年同8,752,346百万円)です。圧倒的に経常利益が改善し、その結果当期純利益も増加して、純資産増加・総資本増加したのでしょう。貸借対照表の右(純資産)が増加したなら左も増加するはずです。

「流動性」の親指標の改善、流動資産の増加しています。

複数の資本利益率の財務指標を1本に統合した指標

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]