売上総利益は、売上高から売上原価を差し引いて算出されます。これは、商品・製品・サービスによって得られる利益を示します。

売上総利益の下には、控除される項目(販売費及び一般管理費、営業外費用、特別損失、法人税等)、加算されるが影響が小さい項目(営業外収益、受取利息など)、そして加算されることが稀な項目(特別利益)があります。そのため、売上総利益が低いと、これらの要因で挽回することが難しくなります。

したがって、売上総利益をいかに高く維持するかが、企業の収益性を左右する重要なポイントとなります。

売上総利益の金額は、売上高の変動に大きく左右されます。そのため、売上総利益の金額だけを見ていても、問題の本質を把握しにくくなります。

このような場合、売上高総利益率を用いた分析が有効です。詳しくは「売上高総利益率とは」をご覧ください。

売上総利益の記載方法は、会計基準や業種によって異なります。そのため、売上高総利益率を計算する際には、表記の違いを考慮し、必要に応じて適切な計算を行う必要があります。

一般的な商工業において、日本基準を採用している企業は、売上高から売上原価を控除して売上総利益を算出し、財務諸表に表示しています。

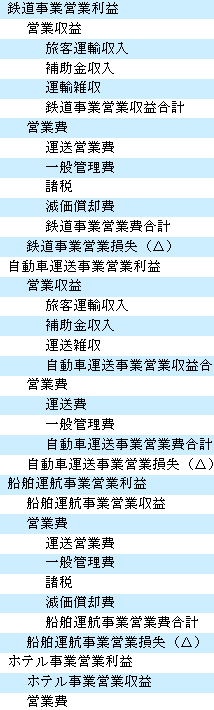

下記の鉄道会社のように、セグメントごとに売上高や営業費が記載されているものの、売上原価や販売費および一般管理費がセグメント別に明示されていない場合、売上総利益の計算が難しくなることがあります。

企業力Benchmarkerでは、営業費を内容別に「売上原価」と「販売費および一般管理費」に分類し、各セグメントごとに売上総利益を計算します。さらに、すべてのセグメントの売上総利益を集計し、全社の売上総利益を算出・表示しています。

下記の鉄道会社のように、セグメントごとに売上高や営業費が記載されているものの、売上原価や販売費及び一般管理費が明示されていない場合、売上総利益の計算が難しくなることがあります。

企業力Benchmarkerでは、営業費を内容別に「売上原価」と「販売費及び一般管理費」に分類し、各セグメントごとに売上総利益を計算します。さらに、すべてのセグメントの売上総利益を集計し、全社の売上総利益を算出・表示しています。

一部の企業では、売上原価と販売費及び一般管理費をまとめて「営業費用」として開示しています。営業費用を恣意的に分割することはできないため、企業力Benchmarkerでは、営業費用を「売上原価」または「販売費及び一般管理費」として処理しています。

その結果、このような開示を行う企業では、売上総利益が「売上高-営業費用」として計算・開示される場合と、売上高と一致する場合があります。

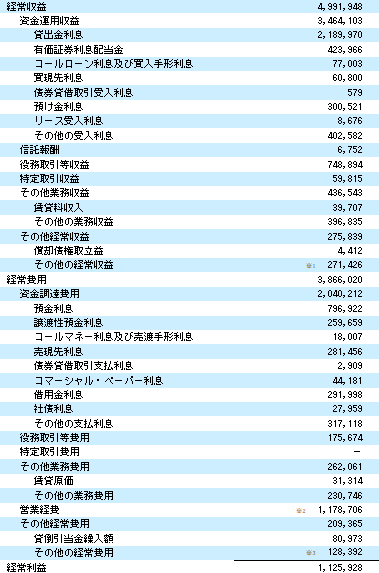

金融機関では、売上原価と販売費及び一般管理費を区別せず、営業外費用も個別に区分していません。これらの費用は、「経常費用」として用途別に開示されています。

企業力Benchmarkerでは、可能な限り「売上原価」と「販売費及び一般管理費」に分類し、時系列分析ができるように、毎期一貫した分類を行っています。

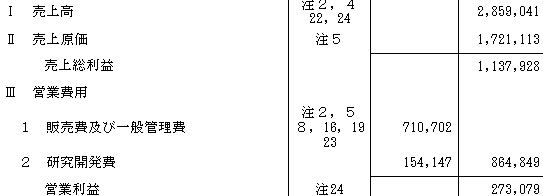

米国会計基準では、売上総利益はおおむね以下のように表記されています。

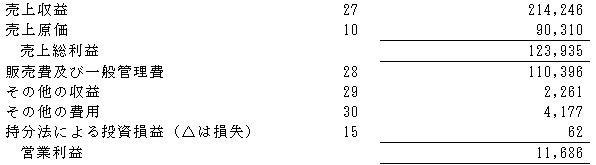

IFRSを採用している企業では、売上総利益はおおむね以下のように表記されています。

売上総利益率(粗利率)とは、売上高に対する売上総利益の割合を示す指標で、企業の収益性を評価する際に用いられます。

計算式は「売上総利益 ÷ 売上高 × 100」で表されます

この指標は、製品やサービスの収益性や採算性を測るために有効であり、数値が高いほど良いとされています。

売上総利益率が高い場合、企業は販売費や一般管理費に十分な投資が可能となり、経営の善循環を生み出すことができます。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]