増収になると企業は設備投資に向かうのでしょうか。業種にもよるでしょうし、リスクヘッジでファブレスにする会社もあるでしょう。この記事では、散布図を用いて会社の志向を読みます。

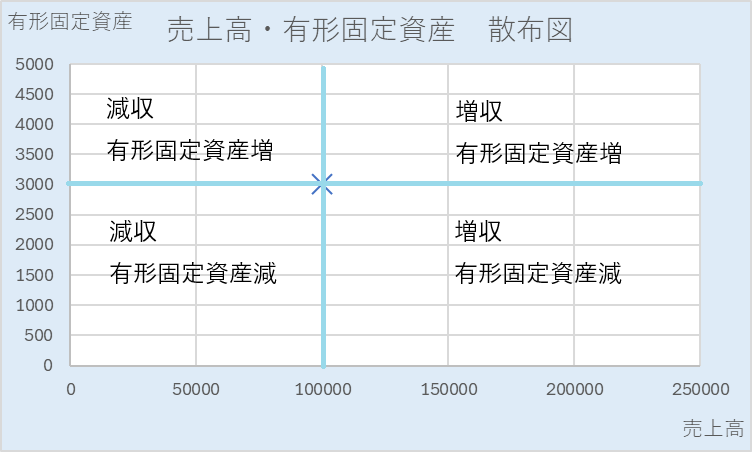

売上高と有形固定資産を2軸に置き、時系列の散布図(直線)を作成します。

x軸:売上高 y軸 有形固定資産 ×:初年度 ◆:最終年度(下図は非表示)

×の右側へ動けば売上高が増加し、左へ動けば減少することを意味します。

×の上側へ動けば有形固定資産が増加し、下側へ動けば減少します。

年度ごとにプロットしますから、その年度からどの方向に動いたかを観察することもできます。時系列の傾向から会社の方針を理解します。

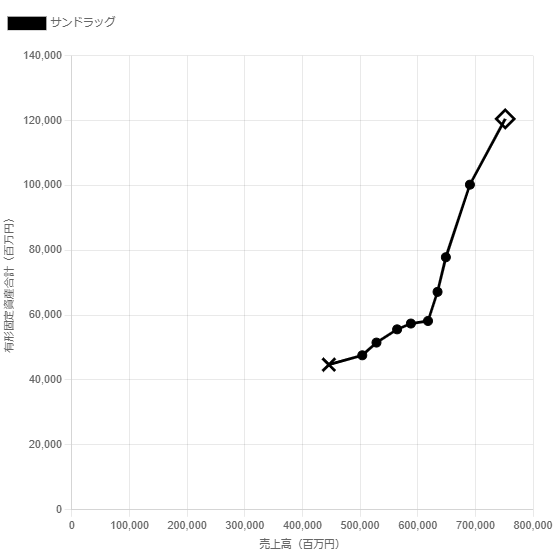

サンドラッグは一貫して増収ですが7年目から有形固定資産増加スピードが加速しています。相対的に売上高の増加より有形固定資産の増加したわけですから、業績や財務体質やが気になります。

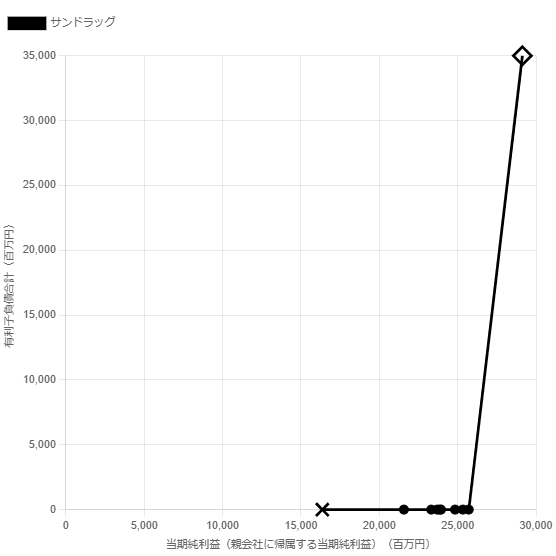

サンドラッグの当期純利益と有利子負債の散布図です。業績と財務体質の変化を明確に示しています。当期純利益はコツコツ増加させていますが、ゼロだった有利子負債が急増しています。ドラック業界はM&Aと出店で競争が激化しています。少し心配になるデータです。

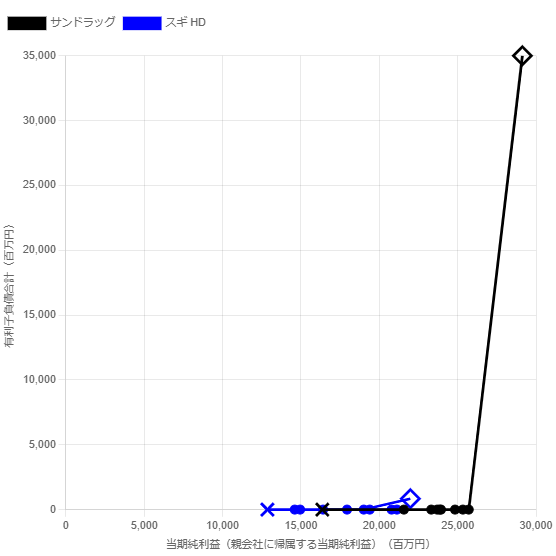

サンドラッグとスギHDの当期純利益・有利子負債合計の散布図です。スギHDも直近期有利子負債が増加しましたが、サンドラッグの増加とは大きな差があります。なかなか目の離せない状況です。

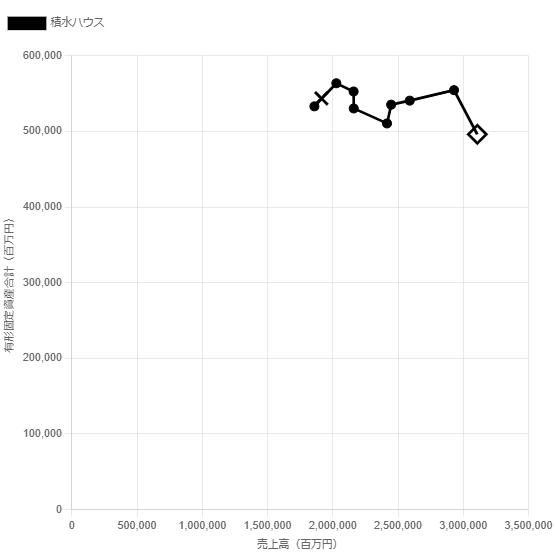

積水ハウスは9期連続増収を達成していますが、有形固定資産合計額は減少しています。新規設備投資もある筈ですが償却が上回っているのでしょうか。有形固定資産の有効活用が上手いのかもしれません。だからと言って業績が良いかどうかは別の話で、営業効率の各指標を確認す必要があります。

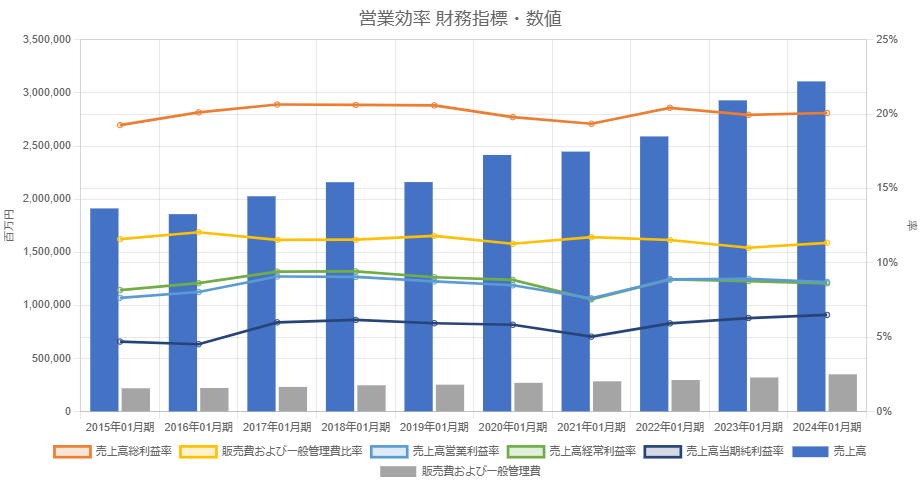

積水ハウスの営業効率の財務指標・数値を見てみましょう。どの財務指標・数値も改善トレンドで問題がないようです。

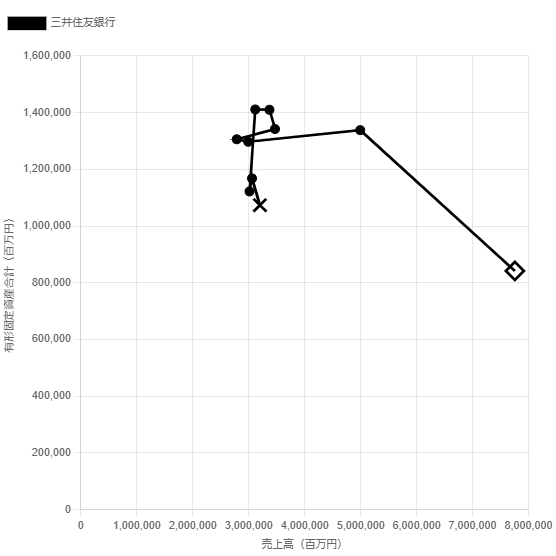

三井住友銀行の売上高・有形固定資産散布図を示します。4期目までは有形固定資産を増加させましたが売上高はあまり変わりません。その後有形固定資産は減少に転じ、9期目10期目には大きく増収しました。かなり前から廃店やATM減少がありました。金融機関の売上高は店舗数ではなく、金利や景気が変動要因なのでしょう。

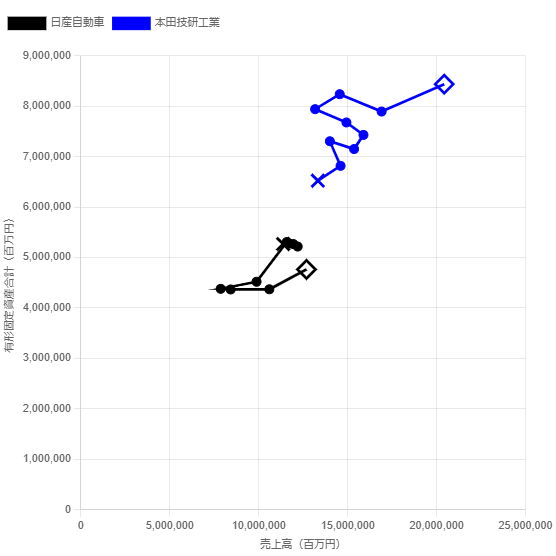

経営統合を決めた日産自動車と本田技研工業の売上高・有形固定資産散布図を示します。

初年度と直近期の比較で、増収の中、有形固定資産をある程度減らしている製造業は殆どありませんでした。日産自動車はこれにあたります。

それに対し本田技研工業は増収トレンドと有形固定資産増加トレンドといえます。

このデータからは読み取れませんが、開発力や製造技術に差異が生まれる可能性があります。

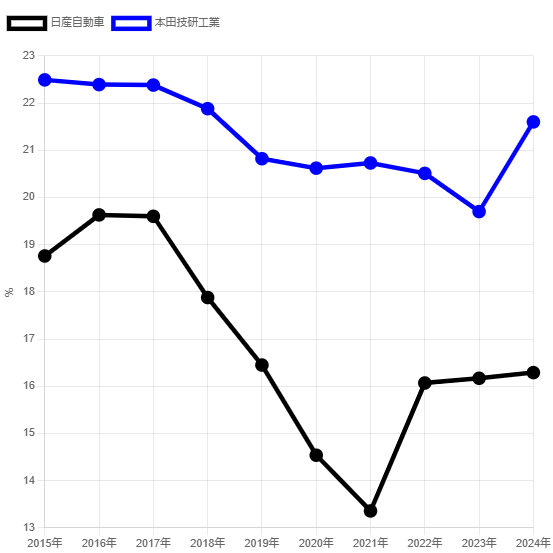

設備投資が良い新製品に繋がることを鑑み売上高総利益率に関連します。日産自動車と本田技研工業の売上高総利益率の10年の推移を示します。本田技研工業が上回ります。

売上総利益は商品・製品が稼いだ利益です。PLの中でも上流に位置し、売上高総利益率が低いと挽回の余地は少なくなってしまうため、重要な指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]