財務分析をしていて、研究開発費が高利益製品を生み出しているかどうかを同じ1つの図で確認してみたいと思ったことはありませんか。この記事では散布図を使って研究開発費と高利益製品の読み解き方について解説します。企業事例も4つ載せています。

研究開発費と売上高総利益率を2軸に置き時系列の散布図(直線)を作成します。

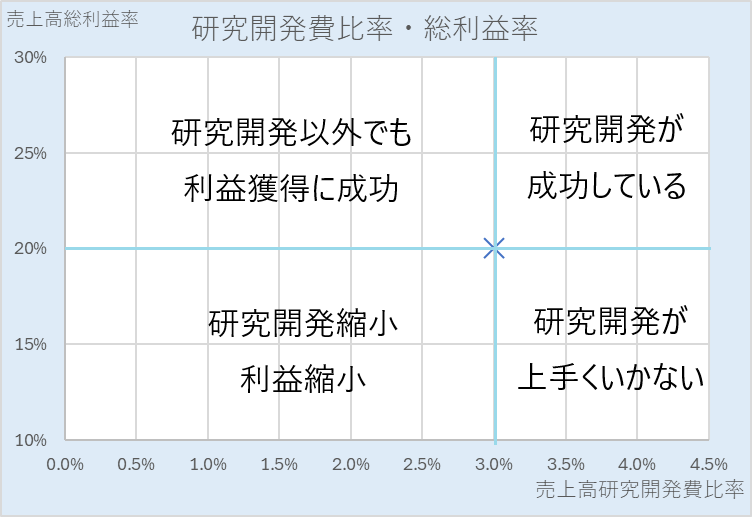

x軸:売上高研究開発費比率 y軸 売上高総利益率

×:初年度 ◆:最終年度(下図は非表示)

売上高研究開発費比率・売上高総利益率(散布図)は、研究開発費が高収益製品の生成できているかを表します。

研究とは、新しい知識の発見を目的とした計画的な調査及び探究をいいます。 開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいいます。

と「研究開発費等に係る会計基準」に規定されています。研究・開発のために支出された費用を研究開発費と言います。(詳しくは同基準をご確認下さい)

企業の目的は存続・成長することですから、利益で効果測定します。

研究開発費を投入して増収・増益を勝ち取れば売上高総利益利率が改善します。研究開発費を投入しても利益が増えない場合は研究開発の方向が間違っている、売り方が合っていない等問題があるかもしれません。研究開発をしなくてもどんどん儲かる会社は研究開発費を投入する余地があります。研究開発費も細り、利益も細る会社は先行きが危ぶまれます。

右上へ移動:研究開発が成功している

右下へ移動:研究開発が利益を生んでいない

左上へ移動:研究開発以外の要因で利益がでているかもしれない

左下へ移動:研究開発縮小・利益縮小

以上の4象限に分割して考察します。

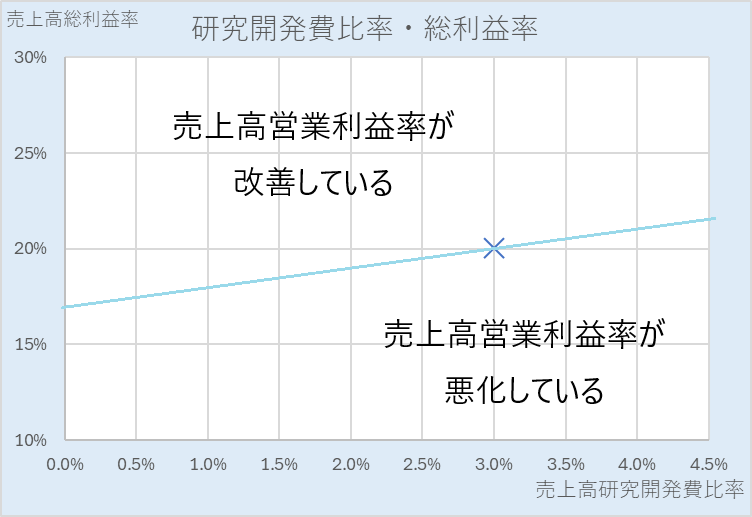

下の散布図は左上・右下に2つに分割しています。初年度(×)から散布図がスタートしてどちらに動いたかで、研究開発費が売上高営業利益率に及ぼした影響を表現しています。

x軸:売上高研究開発費比率 y軸:売上高総利益率

×:初年度 ◆:最終年度(下図は非表示)

タムロン(Tamron)は、主に光学機器の製造・販売を行う企業です。以下が主な事業内容です。

1.カメラ用交換レンズの製造・販売:タムロンは、デジタル一眼レフカメラやミラーレスカメラ向けの高性能な交換レンズで広く知られています。

2.産業用レンズの製造:監視カメラ、FA(ファクトリーオートメーション)、ドローンなど、産業用途向けの光学レンズも手掛けています。

3.光学部品の製造:タムロンは、レンズだけでなく、光学系の部品やモジュールの開発、製造も行っています。

4.その他の光学機器:顕微鏡やプロジェクター向けの光学機器、モバイルデバイスや車載カメラ用のレンズなど、多岐にわたる分野で製品を提供しています。

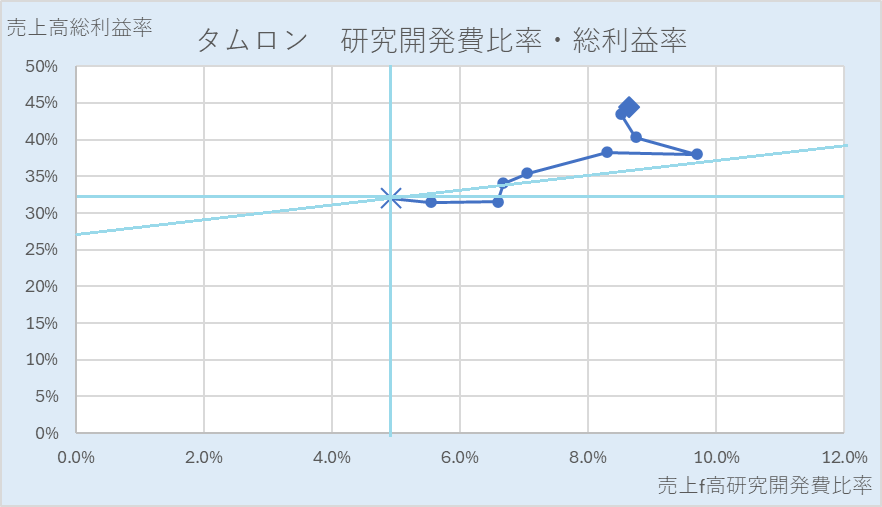

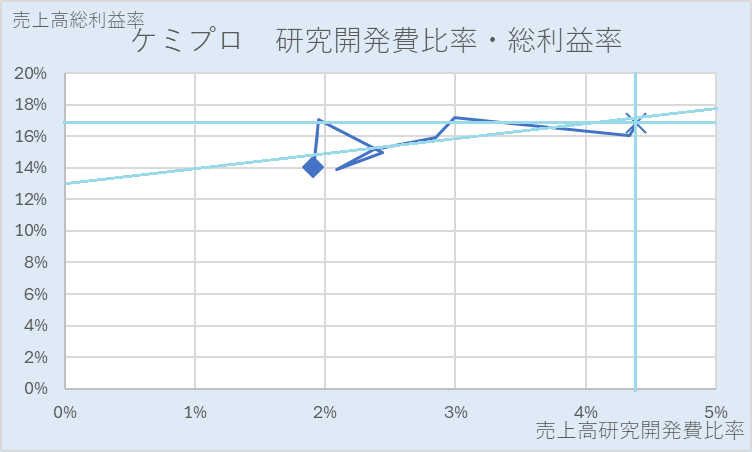

タムロンの散布図です。2年目3年目は「研究開発が上手くいかない」の右下象限にプロットされているがそれ以降は「研究開発が成功している」の右上象限かつ、売上高営業利益率改善しています。研究開発活動が売上高営業利益率向上に貢献しています。

x軸:売上高研究開発費比率 y軸:売上高総利益率 ×:初年度 ◆:最終年度

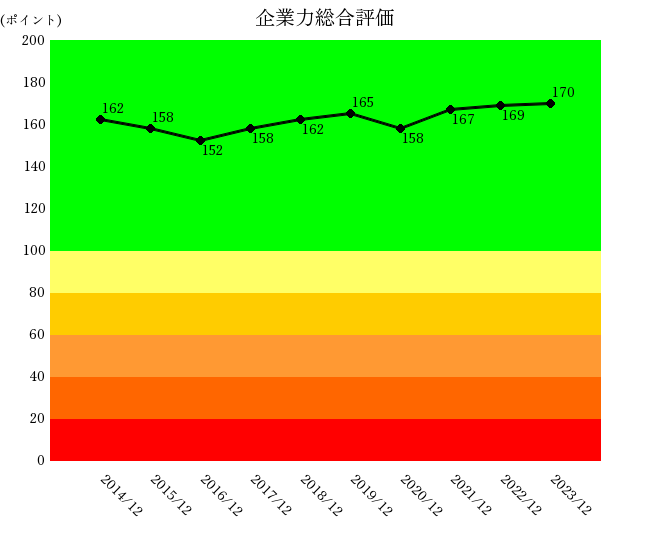

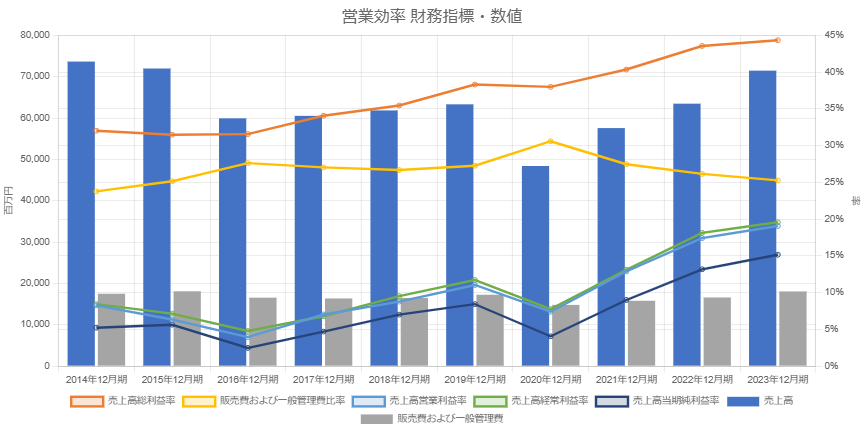

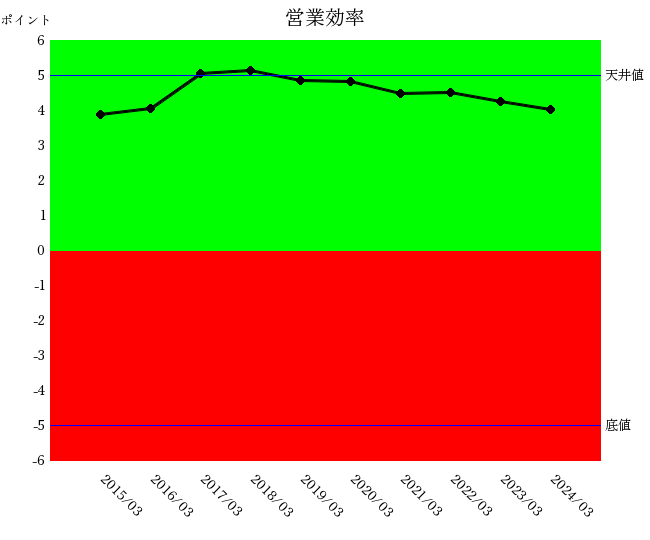

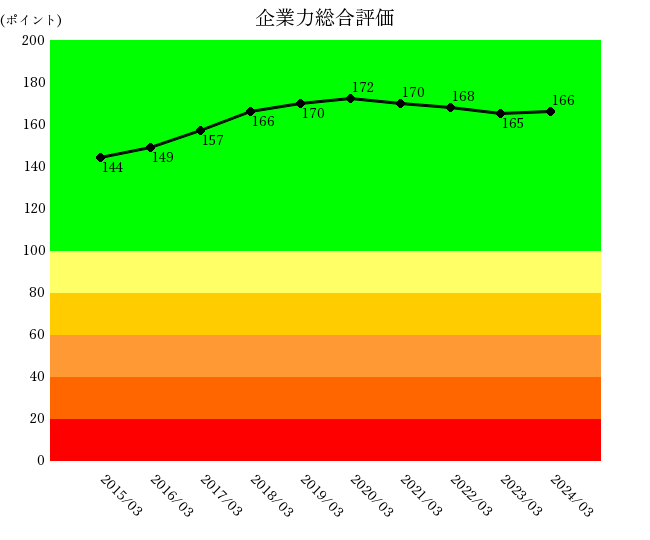

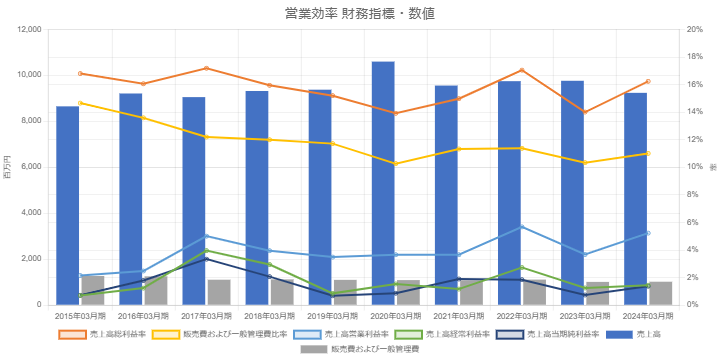

以下はタムロンの企業力総合評価・その下位指標である営業効率親指標・更にその下位指標である財務指標・数値を示します。

企業力総合評価はタムロンが存続成長に成功していることを示します。その成功要因は営業効率が貢献しています。貢献内容を財務指標・数値で証明しています。

研究開発費は販売費及び一般管理費の1費目ですので研究開発の成功が営業効率を押し上げ、企業力総合評価をおしあげているといえます。

ここには記載しませんが営業効率に改善が財務体質(流動性・安全性)を押し上げ企業力総合評価の改善に寄与していることも事実です。

川崎重工業(Kawasaki Heavy Industries)は、日本を代表する大手総合重工業メーカーで、幅広い事業分野を展開しています。主な事業領域は次のとおりです。

1.航空宇宙事業:航空機や宇宙関連製品の開発・製造を行っています。商業用航空機の部品製造や、軍用機の開発・生産にも携わっています。

2.エネルギー・環境事業:発電プラントや環境設備の設計・建設、ガスタービンなどエネルギー関連の機器製造を行っています。

3.鉄道車両事業:新幹線や通勤電車、地下鉄などの鉄道車両の設計・製造に強みを持っています。

4.船舶海洋事業:船舶の建造や海洋関連装置の製造を手掛けています。特に大型船舶の設計・建造に実績があります。

5.ロボット事業:産業用ロボットをはじめ、自動化システムや医療用ロボットの開発・製造も行っています。

6.モーターサイクル・エンジン事業:世界的に有名な「Kawasaki」ブランドのバイクや、船舶・汎用エンジンの製造も手掛けています。

川崎重工業は、これらの事業を通じて、輸送、エネルギー、インフラ、産業自動化など幅広い分野に貢献しています。

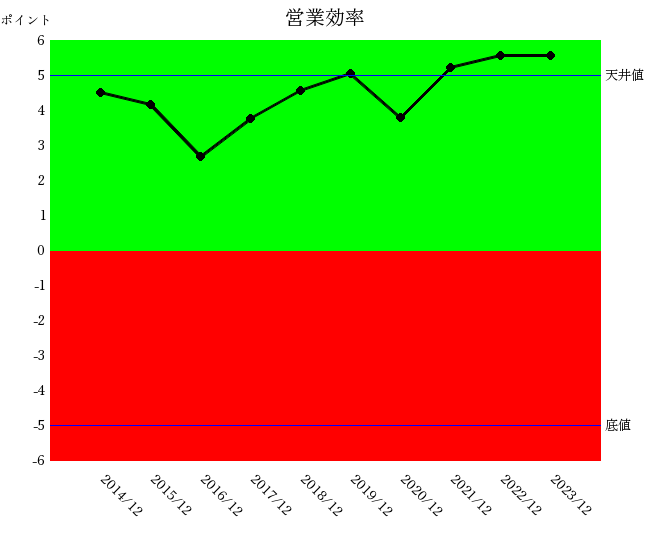

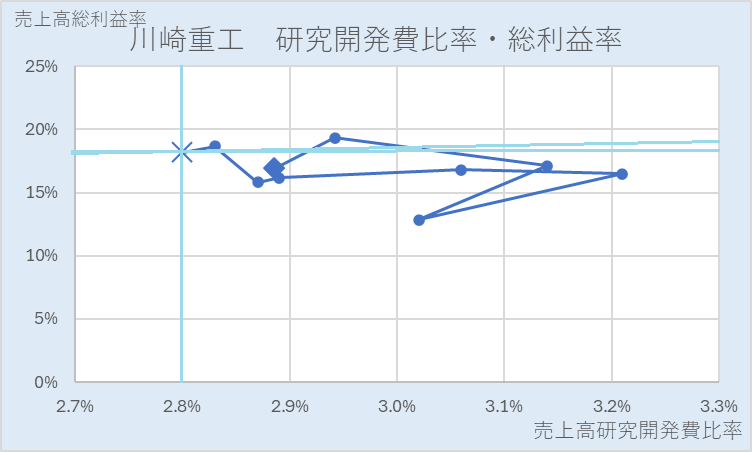

川崎重工業の散布図(前半)です。通期研究開発は上手くいかず、売上高営業利益率も悪化領域にプロットされています。特に5年目までは売上高研究開発費比率を上げても売上高総利益率は悪化したままです。

川崎重工業は沢山の事業部があり、全体的な指摘は不適切であるという意見があるかもしれません。しかし、事業部が沢山あり、中に研究開発にお金がかかり良い製品を生みだせない事業部があってもそれをカバーできる会社もありますし、そうであることにこしたことはありません。

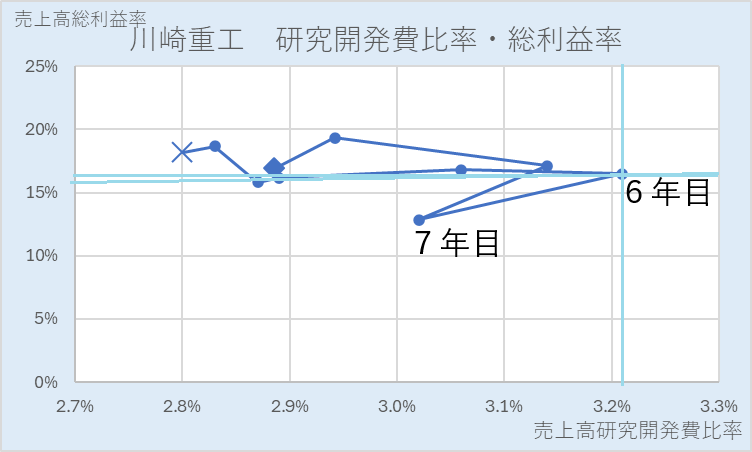

6年目を初年度と置き換え散布図を読んでみましょう。

7年目以降は8年目を除き売上高研究開発費比率が下がり、売上高総利益率を改善させており、左上の象限「研究開発以外で利益獲得に成功」を動いています。儲けにつながらない研究開発を辞めるというアクションがあったのかもしれません。研究開発費は費用ですので削減すれば利益が増加します。それによって未来の新製品・新技術が犠牲になるなら問題です。今と未来を見据えていかなければならない指標です。

ニチハ(NICHIHA)は、主に住宅および建築材料を製造・販売している企業です。特に以下の事業分野に注力しています。

1.外装材事業:ニチハの主力事業であり、住宅や建築物の外壁に使用される窯業系サイディングボード(セメントと繊維を主成分とした外装材)の製造・販売が中心です。耐久性やデザイン性に優れた製品が特徴です。

2.内装材事業:住宅や商業施設の内装に使用される建材の開発・販売も行っています。特に、耐火性や耐久性に優れた製品を提供しています。

3.環境事業:省エネや環境に配慮した建材の開発にも力を入れており、エコフレンドリーな製品ラインを展開しています。

ニチハは、高機能な外装材や内装材を提供し、住宅の美観や耐久性を向上させることで、建築分野に大きな貢献をしています。

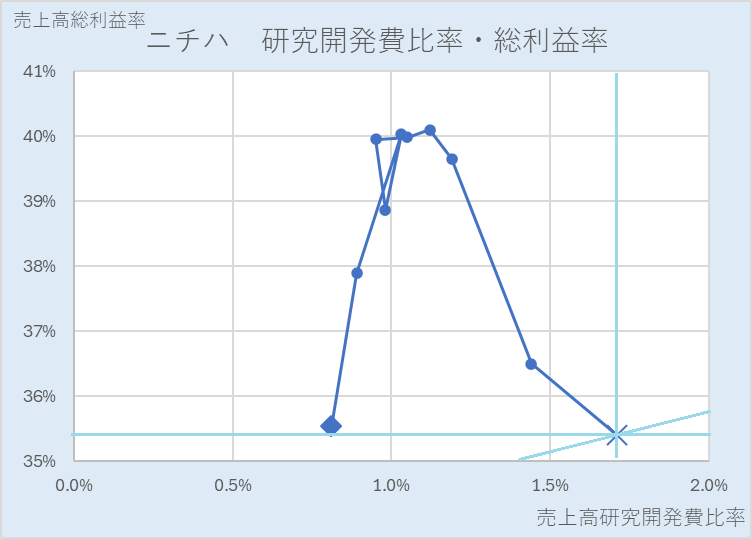

ニチハの散布図(前半)です。初年度から4年目までは「研究開発以外でも利益獲得に成功」している左上象限を進み、売上高営業利益率も改善しています。稼げる何かがあったのでしょう。

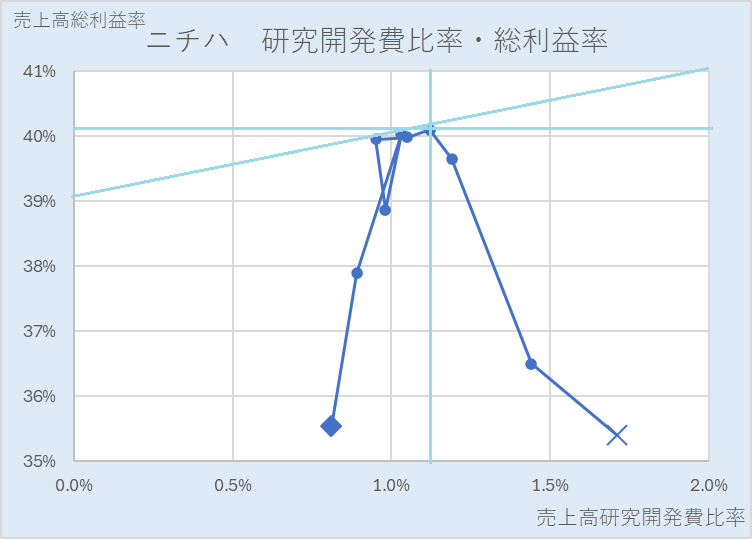

下図は4年目を初年度としたニチハの散布図です。この年から、研究開発以外の利益を生み出す何かが失調し売上高総利益率は悪化し始めます。研究開発縮小・利益縮小の左下象限に向かっています。

研究開発に余念のない会社はこのような事態にならないように研究開発以外の利益が生まれている期もせっせと研究開発に費用を投じますが、ニチハはその手を緩めたことが、次の総利益率改善の波を作れていない原因かもしれません。

ここまで読んでみて、「ニチハはどうなっていくのだろう」と心配になられた方がいたとしたら、その感覚は正しいです。

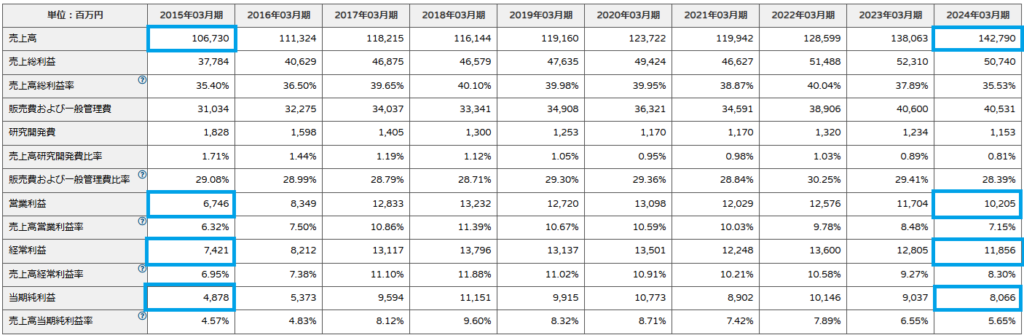

実はニチハを売上と利益の金額を10年間追っていくと、「儲かっていて上手くいっている」という評価をしてしまいます。以下の数値(青枠)を見ると、増収総益です。

「財務数値」ではいかにも分析が粗くなりますが、財務指標(下記)に降りて行ってもあともう一歩掴みきれないと感じるかもしれません。2023年3月以降、総利益率が戻らなくなって以降の利益に影響を与えているな・・・と感じるくらいでしょうか。

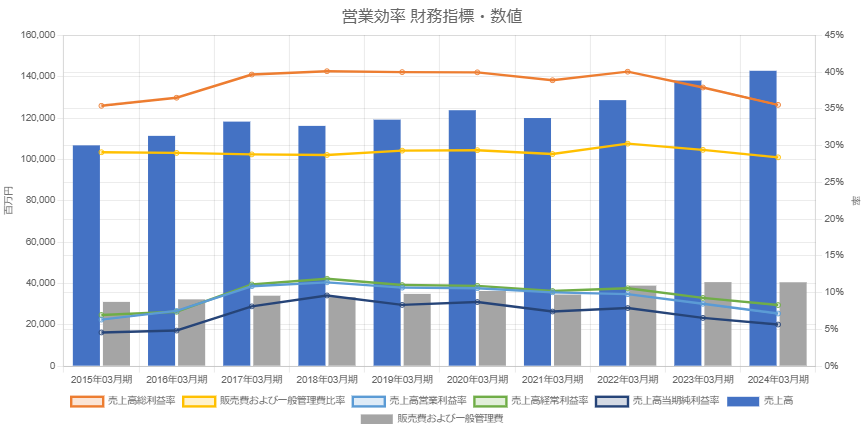

営業効率財務指標・数値を統合した営業効率(親指標)と、企業力総合評価が以下です。

4年目を天井に営業効率は悪化・7年目を天井に企業力総合評価は悪化し始めました。

散布図で確認した「4年目が転機」という内容と営業効率が一致しています。

数字に見方が多角的であるほど、僅かな悪化を見逃さなくなります。

ケミプロ化成株式会社は、主に化学品の製造・販売を行う企業です。特に以下の事業分野に注力しています。

1.電子材料事業:半導体や液晶ディスプレイの製造に欠かせない電子材料を提供しています。特に、フォトレジストやエッチングガスなど、精密な製造工程で使用される化学材料に強みを持っています。

2.医薬品事業:医薬品の原料や中間体の開発・製造も行っており、医薬品メーカーに対して高品質な化学素材を供給しています。

3.機能性化学品事業:機能性樹脂や高性能塗料など、工業用の化学材料も取り扱っており、さまざまな産業向けに製品を提供しています。

ケミプロ化成は、これらの事業を通じて、電子機器、医薬品、工業材料など幅広い分野において、高機能・高精度な化学製品を提供し、産業界の発展に貢献しています。

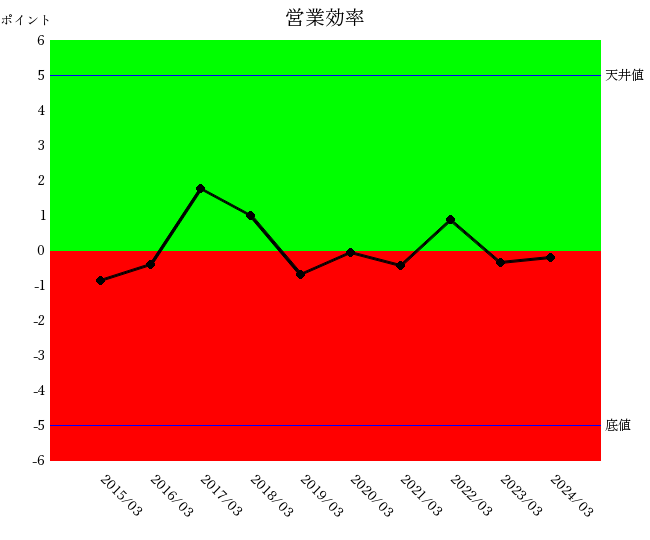

ケミプロ化成の散布図です。初年度から研究開発縮小・利益縮小の左下の象限へ進んでいます。売上高総利益率が悪化すると同じ割合で売上高研究開発費比率を下げ、売上高営業利益率を維持していることが分かります。

下記がケミプロ化成の営業効率の親指標です。赤青ゼロ判別上を推移しており、儲かっているとは言えません。

下記グラフは、営業効率親指標の下位指標である財務指標・財務数値のグラフです。売上高総利益率の悪化・売上高販売費及び一般管理費比率の低下で売上高営業利益率を維持しようとしていますが、上手くいったとは言えません。

(研究開発費は販売費及び一般管理費に含まれます)

研究開発費とは何かを解説しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]