財務分析をしていて設備投資の効果測定に興味を持ったことはありませんか。この記事では、設備投資が利益に繋がっているかどうか、「総資本経常利益率」と「有形固定資産増加率」の散布図で大まかに傾向を把握することができます。

総資本経常利益率と有形固定資産増加率を2軸に置き時系列の散布図(直線)を作成します。

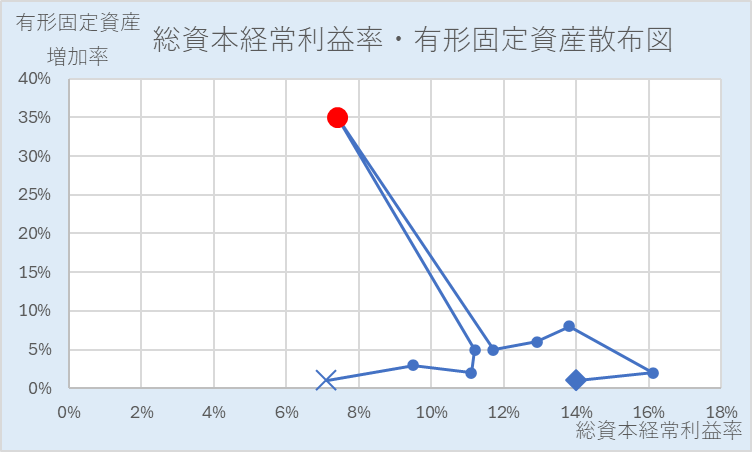

x軸:総資本経常利益率 y軸 有形固定資産増加率 ×:初年度 ◆:最終年度

●:有形固定資産増加した期

×の右側へ動けば総資本経常利益率が改善し、左へ動けば悪化することを意味します。

×の上側へ動けば有形固定資産増加率が高まり、下側へ動けば低くなります。

有形固定資産増加率が高まったあと総資本経常利益率が改善するか悪化するかに注目します。総資本経常利益率が改善すれば投資は成功し、悪化すれば投資が失敗した可能性を予測します。ただし総資本は有形固定資産の増加以外にも変動しますから、大まかな推察に使います。

上の図では●が設備投資した期です。それ以降は総資本経常利益率は右に動いているので、設備投資は成功していると推察されます。

上場企業については、このような散布図を企業力Benchmarkerで見ることができます。(ダッシュボード機能、2025年6月以降)

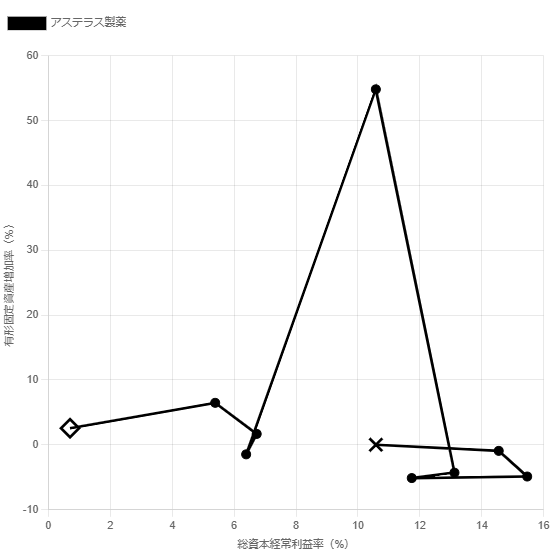

アステラス製薬の総資本経常利益率と有形固定資産増加率の散布図です。6期目に有形固定資産増加率が50%を超え急増しています。その後総資本経常利益率は悪化しています。6期目(2020年3月期)の設備投資が上手くいかず儲からなくなった可能性があります。Xyphos社、Audentes社を買収が有形固定資産増加要因のようです。

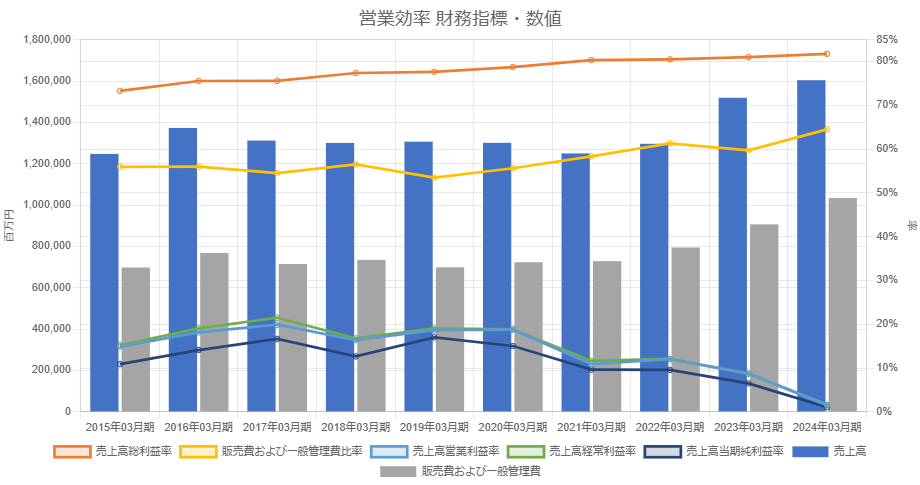

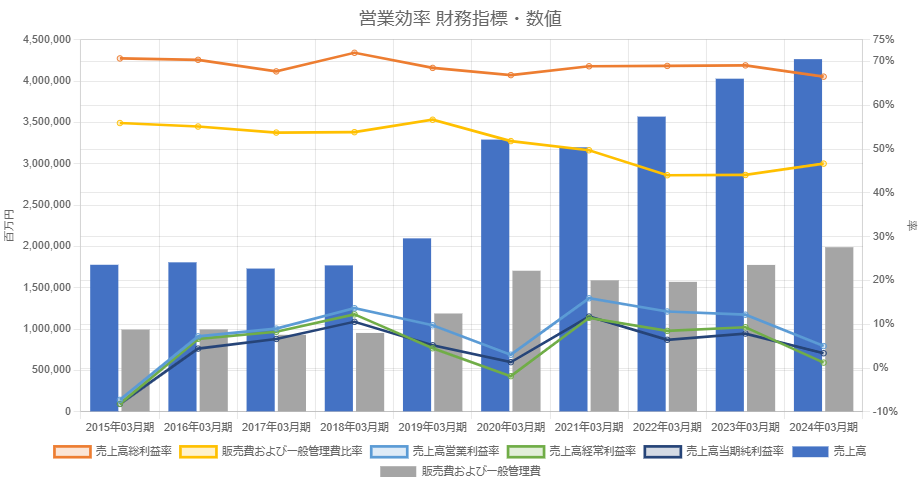

アステラス製薬の営業効率の財務指標・数値のグラフを確認してみましょう。上記2社の買収がありましたが、2021~2022年増収になっていません。また売上高販売費及び一般管理費比率が悪化しており売上高営業利益率は悪化の一途です。

アステラス製薬はIFRSを採用しており、のれんの償却もない上での売上高利益率の低下には課題を感じます。

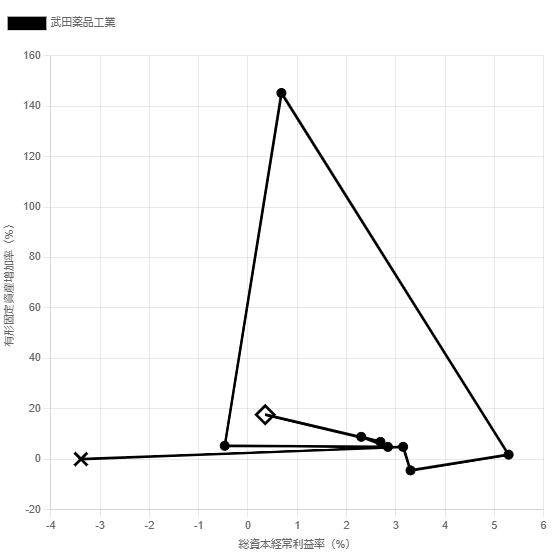

武田薬品工業の総資本経常利益率と有形固定資産増加率の散布図です。期目に有形固定資産増加率が140%を超え急増しています。その後総資本経常利益率は改善しています。5期目(2019年3月期)の設備投資が上手いき儲からるようになった可能性があります。

Shire社買収影響のようです。

武田薬品工業の営業効率の財務指標・数値のグラフを確認してみましょう。上記の買収があった影響かかなり増収になりました。また売上高販売費及び一般管理費比率が改善していきましたが、IFRS固有の収益費用の影響で売上高営業利益率は悪化に転じました。

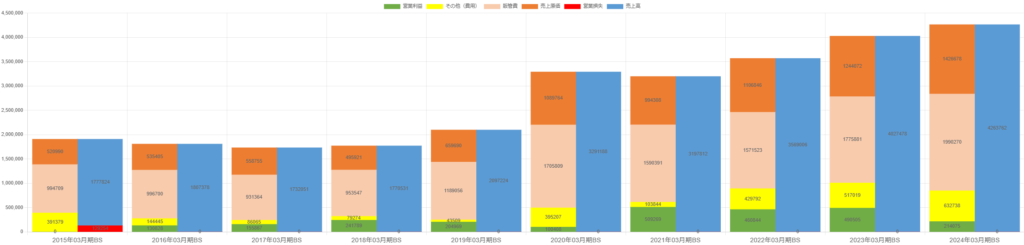

武田薬品工業のPLボックスを示します。IFRSは日本基準のように「売上総利益-販売費及び一般管理費=営業利益」とはなりません。IFRS特有の収益・費用が計上されるのが原因です。該当するのが黄色い部分です。2022から2024年にかけて黄色い部分が増えて営業利益を圧迫しています。

アステラス製薬で記述したのれんの問題も考え合わせると営業効率は改善したとはいえなくなります。

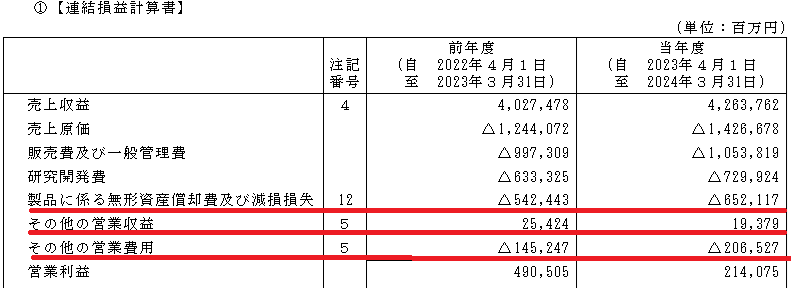

下記に武田薬品工業の連結損益計算書を示します。研究開発費は販売費及び一般管理費の内訳項目ですが、赤線を引いた部分はIFRS特有の収益費用項目です。売上高販売費及び一般管理費比率は改善してもこのような巨額費用・損失が計上されるため売上高営業利益率は低下します。

資金調達総額である総資本をつかってどれくらい利益を上げたかを示す財務指標です。日本製鉄の企業事例で解説します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]