固定資産とは、企業が長期間にわたって保有し、事業活動の中で継続的に使用する目的で取得した資産を指します。

貸借対照表においては、資産の部の一項目として分類され、通常1年以上の使用を前提とした資産が該当します。固定資産は大きく分けて「有形固定資産」「無形固定資産」「投資その他の資産」の3つに分類されます。

有形固定資産には、建物・機械設備・車両・土地などの物理的な資産が含まれ、無形固定資産には特許権やソフトウェア、商標権など形のない資産が含まれます。また、投資その他の資産には、関係会社株式や長期貸付金など、長期的な運用を目的とした資産が該当します。

固定資産の多くは耐用年数に基づいて減価償却が行われ、使用期間に応じてその価値が費用として配分され資産が多くあります。企業の成長戦略や資本投資の方向性を読み解く上で、固定資産の内容と推移は重要な分析対象となります。

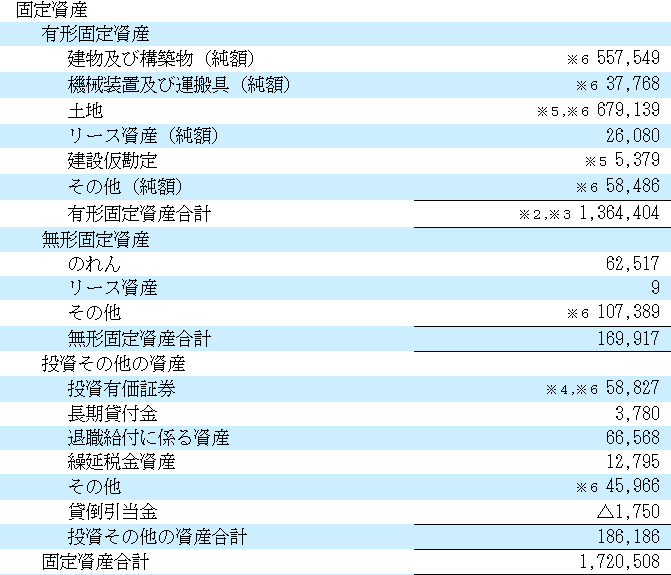

下記は、近鉄グループホールディングスの貸借対照表における固定資産の内訳です。固定資産は「有形固定資産」「無形固定資産」「投資その他の資産」の3つの区分に分かれており、それぞれの区分ごとに集計されています。

有形固定資産は、主に本業で使用される資産であり、近鉄グループホールディングスの場合、線路や駅舎、電車などがこの区分に該当します。

無形固定資産には、物理的な形のない権利や価値が計上されます。

投資その他の資産には、有形でも無形でもない性質の固定資産が含まれ、たとえば関係会社株式や長期貸付金などが該当します。

固定資産は、長期にわたって資金が固定化される運用であるため、その資金調達も長期的なものである必要があります。資金調達は貸借対照表の右側、すなわち負債および純資産に該当しますが、その中で長期の資金源として位置づけられるのは「固定負債」と「純資産」です。したがって、固定資産とあわせて確認すべき財務数値は固定負債および純資産であり、関連する財務指標としては「固定比率」および「固定長期適合比率」が挙げられます。これらの指標を通じて、企業の資金調達と資産運用のバランスの健全性を評価することが可能です。

固定比率について説明しています。

固定資産は、企業の投資戦略に深く関係しています。将来的な成長を見据えて積極的に投資を行う企業では、固定資産が増加する傾向があります。また、固定資産に含まれる資産の内容は業種によって大きく異なります。たとえば、製造業では工場や機械設備が中心となる一方、運輸業では車両や鉄道インフラ、不動産業では建物や土地が主要な構成要素となります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]