販売費及び一般管理費÷売上高×100(単位:%)販売費及び一般管理費をどれくらいかけているかを売上高を基準に計算する指標です。低いほど売上高営業利益率、売上高経常利益率、売上高当期利益率が高くなりますが、販売費及び一般管理費を有効にかけていなければ、未来の売上高や利益を獲得できなくなる可能性もあります。

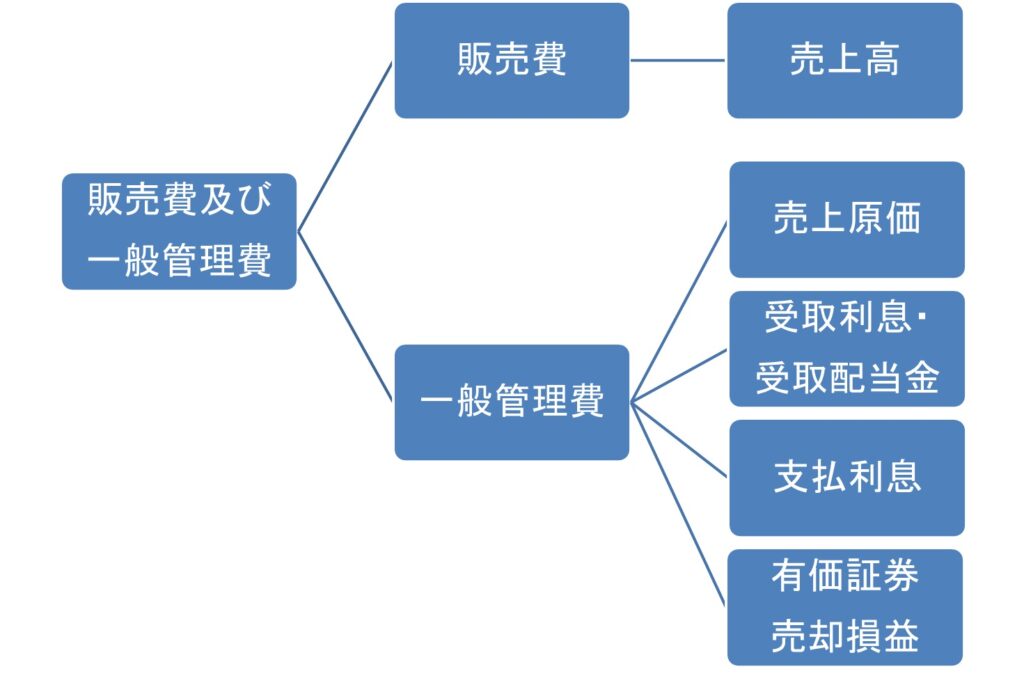

販売費及び一般管理費は、本業を遂行するために必要なコストのうち、売上原価以外のものです。販売費及び一般管理費の内訳として、役員報酬、給与、地代家賃、事務用品費、水道光熱費、減価償却費、旅費交通費、研究開発費等があります。売上総利益から販売費及び一般管理費を差し引き、営業利益が計算されます。もし売上総利益<販売費及び一般管理費であれば、営業損失になってしまいますから、売上総利益の範囲内にしなければならないコストといえます。財務分析指標でいえば、売上高総利益率>売上高販売費及び一般管理費比率が求められます。売上高販売費及び一般管理費比率は低くなると改善と評価する財務分析指標です。

分母:売上高会社が事業の目的の活動した結果得られる収益です。文房具屋さんは、文房具を売るのが主目的ですから、文房具が売れれば売上高になります。スペースが空いていて、その場所を他の誰に貸して得られる賃貸収入などは主目的ではないので、営業外収益の項目に「受取賃貸料収入」等の勘定科目で集計され、売上高になりません。火事を出して、保険金が支払われた時、収入になりますが主目的ではないので、特別利益の項目に「保険金収入」等の勘定科目に集計され、売上高になりません。

分子:販売費及び一般管理費販売費は売上高を上げるためにかけるコストで、一般管理費は良い管理をして利益を出すためのコストです。販売費が有効にかけられているかは増収で計り、一般管理費は利益で計ります。一般管理費は費用ですので、コストカットしてしまえば利益は出ますが、不効率を見つけ改善活動ができなくなり、利益が減少する場合もあり見極めが重要です。

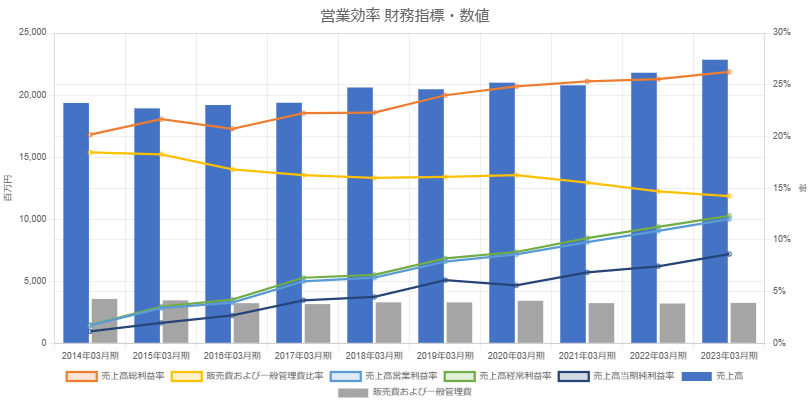

以下の黄色のグラフはコアの売上高販売費及び一般管理費比率です。10年時系列で見ると見事な改善トレンドです。売上高(青色棒グラフ)が増加しても、販売費及び一般管理費(灰色棒グラフ)は増加しません。そのため、売上高営業利益率、売上高経常利益率、売上高当期利益率が更に改善します。売上高が増加していることから販売費は有効に使われ、売上高総利益率が改善していることから一般管理費も有効に使われていると評価できます。管理会計はこの視点で行われていると思われます。

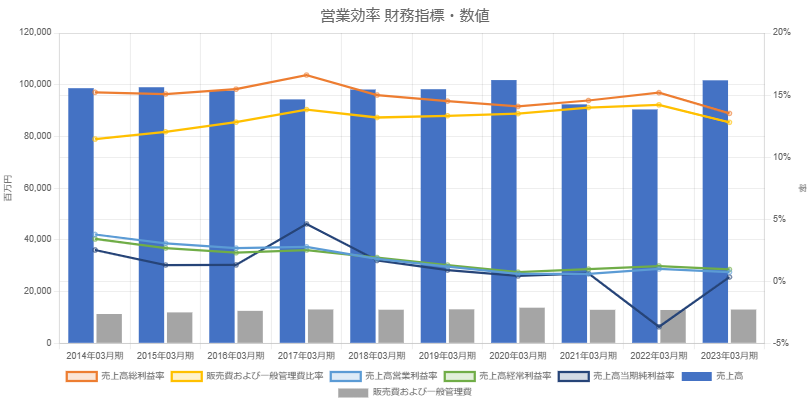

以下の黄色のグラフは不二サッシの売上高販売費及び一般管理費比率です。売上高販売費及び一般管理費比率が悪化トレンドですが、売上高は横ばい、売上高総利益率も悪化しています。売上高は横ばいから、販売費が有効にかけられていない可能性があります。売上高総利益率も悪化から、製造の合理化や利益の出る製品の拡販など管理が上手くいっていない可能性があります。

財務分析指標ではなく、財務数値としての相関関係を図示します。販売費及び一般管理費は目的があって支出するコストです。販売費であれば売上高を上げる為にかけるコストですから、売上高と関連があります。一般管理費は良い管理の為に掛けられるコストですから、費用が減ったり、収益が増えたりして利益と関連します。財務活動が上手く行けば、受取利息・受取配当金が増え、支払利息が減り、有価証券売却益も得られるかもしれません。例示したもの以外にも多数あります。問題を発見できたら、更に調査します。

売上高営業利利益率は本業での利益率を示します。黒字必達の財務指標です。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]