販売費及び一般管理費とは、企業が商品やサービスを販売し、事業を運営するためにかかる費用のことです。損益計算書(PL)においては、売上総利益から販管費を差し引いたものが営業利益となります。

販売費及び一般管理費の合計は総額であり、内訳があります。販売費は販売活動に係る費用で、広告宣伝費、販売促進費、運賃発送費、販売員の給与手当などが含まれます。一方、一般管理費は事業運営に係る費用で、役員報酬、事務職員の給与、オフィス賃貸料、通信費、水道光熱費、減価償却費などが該当します。

事業の運営に必要なコストですが、効果を測定し、無駄を省くことで営業利益を確保することが可能です。

販売費及び一般管理費合計は売上高と連動するため、金額のみを財務諸表分析で利用するというより、売上高販売費及び一般管理費比率を分析するのが良いでしょう。

下記「併せて読みたい」をご覧下さい。

いざ「販売費及び一般管理費合計について自分で分析しよう!」と思ったときに、まず気を付けるべきなのが開示の有無です。

前提として、販売費及び一般管理費合計は損益計算書の区分の一つです。

開示の有無は会計基準によって異なるため、本稿では解説していきます。

販売費及び一般管理費合計は、損益計算書(PL)の本表で開示されています。

PL本表では、営業利益の上に記載されています。

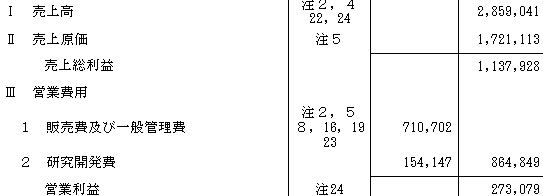

次に、米国会計基準を採用する企業について説明します。米国基準では、「販売費及び一般管理費」として表記されているものが合計額ですが、日本基準に合わせて研究開発費も販売費及び一般管理費に含め、合計額とします。

例えば、以下のケースでは、販売費及び一般管理費合計は884,849百万円となります。

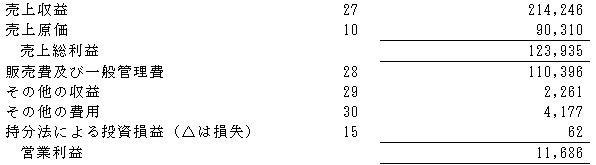

次に、IFRSを採用する企業について説明します。

販売費及び一般管理費合計は、「販売費及び一般管理費」と記載されている金額になります。研究開発費が別に記載されている場合はこれを加算します。

販売費および一般管理費比率について詳しく説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]