営業外収益合計は、損益計算書における営業外損益区分の中の収益部分の合計額をいいます。

損益計算書の損益区分は、営業損益・営業外損益・特別損益の3つに分かれています。

営業外損益は、文字通り営業以外の活動から生まれた損益を収益・費用に分けて集計します。

営業外収益は、貸借対照表の費目から派生して生まれた費目が多くあります。預金から生じる受取利息、有価証券の保有から生じる受取配当金、関連会社の有価証券から生じる持分法投資利益、会社保有の有形固定資産から生じる受取賃貸料等です。

営業外収益>営業外費用であれば営業利益<経常利益となり

営業外収益<営業外費用であれば営業利益>経常利益となります。

最近の企業では余資運用が活発で、営業外収益が勝る会社が多く見受けれます。

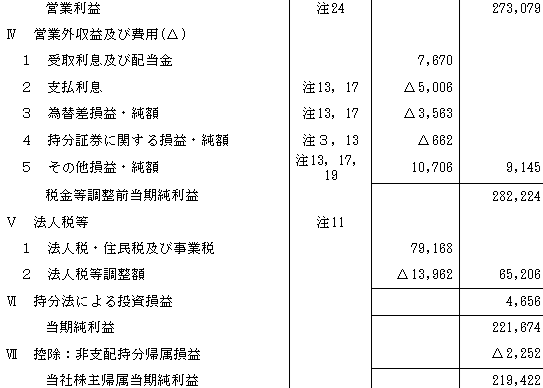

下記はイー・ロジットの連結損益計算書の表示です。イー・ロジットは日本基準を採用しています。日本基準では営業外収益は内訳を示し合計額を算出して開示されます。

以下は、三井住友銀行の連結損益計算書の表示です。

三井住友銀行は日本基準を採用していますが金融業を営んでいます。金融業は財務活動そのものが営業活動の会社なので、一般商工業のように営業活動は営業利益までに記載し、財務活動は営業外費用に記載するという区分ができません。企業力Benchmarkerでは、経常収益を全て売上高とし、営業外収益区分は金額はありません。したがって営業外収益合計も把握しません。

以下は、富士フイルムホールディングスの連結損益計算書の表示です。

富士フイルムホールディングスは米国会計基準を採用しています。「Ⅳ営業外収益及び費用」の区分があり、収益費用は同じ区分に記載されているので△のついていない費目の収益を合計し、営業外収益合計を把握します。

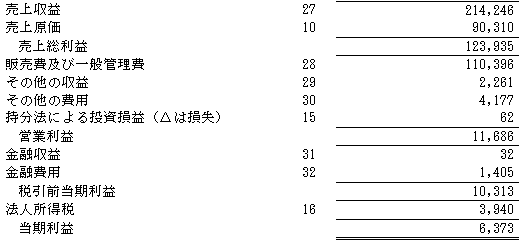

下記はワールドの連結損益計算書の表示です。ワールドはIFRSを採用しています。営業外収益に該当するのは金融費用ただ1つです。日本基準では営業外収益もしくは費用に計上される「持分法による投資損益」は営業利益の上に計上されています。ワールドは持分法による投資損益も営業利益と認識する方針なので、企業力Benchmarkerでは、営業外収益への組み替えはしません。IFRSでは、営業利益の下に持分法による投資損益を掲記する会社もあります。

金融収益は全額を「その他営業外収益」として把握し、営業外収益合計を計算します。金融収益を受取利息として把握しない理由は「受取利息とは」に記載しております。

営業外損益区分にある営業外費用の合計額。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]