財務活動によるキャッシュフローとは資金調達関連のキャッシュの動きを示します。

具体的には銀行からいくら借りたか返したか・増資をしたか・社債発行償還などを扱います。自己株式取得は増資の逆なので財務キャッシュフローです。

営業活動によるキャッシュフローは本業でのキャッシュフローで混同し難いですが、投資キャッシュフローとの区別は不安を覚える人もあるのではないでしょうか。

財務キャッシュフローは貸借対照表も右側(負債・資本)の増減です。貸借対照表の右側は調達ですから、会社が資金調達をどうしたかを明確化します。

それに対し投資キャッシュフローは貸借対照表の左側・資産の増減です。貸借対照表の左側は運用ですから、会社の運用を明確化します。

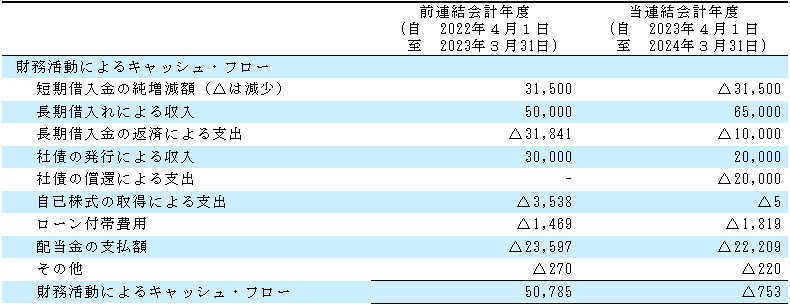

長谷工コーポレーションの2023年3月期・2024年3月期の財務活動によるキャッシュフロー計算書を示します。現金及び現金同等物の期末残高まで計算しています。

2023年3月期は50,785百万円のキャッシュイン、2024年3月期は753百万円のキャッシュアウトです。2023年の方が資金調達を活発に行っていたことが分かります。2023年は営業キャッシュフローがマイナスでしたから、財務キャッシュインで補填したのでしょう。財務キャッシュフローがプラスなら、そのお金を何に使ったかを営業キャッシュフロー・投資キャッシュフローで調べるとわかります。まれに現金及び現金同等物の期末残高だけが増加していることがあります。翌期の支出に備えたのかもしれません。

財務キャッシュフローがマイナスであるということは負債(借入金・社債)を返済した・自己株式を取得した・配当金を支払った等の理由があります。

財務キャッシュフローがプラスであるということは負債(借入金・社債)を借りた・自己株式を売却した等の理由があります。

理由は財務キャッシュフローの明細に記載されています。

以下、長谷工コーポレーションの財務キャッシュフローを例にみていきましょう。

長期借入による収入は、1年間で新たに借入をした長期借入金の金額です。長期借入金の返済による支出は1年間で長期借入金を返済した金額です。

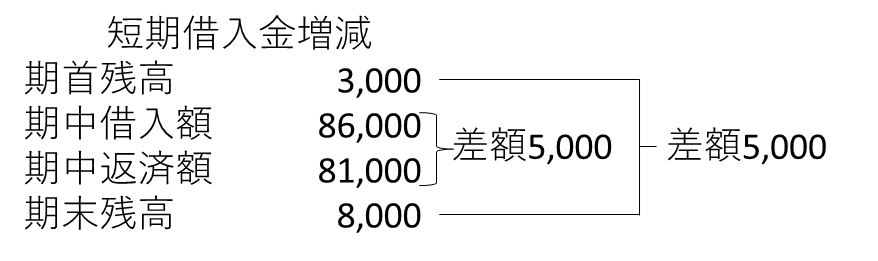

短期借入金の純増減額(△は減少)は借入額と返済額の差額を示しています。

下記のような出入りがあったとします。上記の長期借入金の記載であれば、借入額+86,000・返済額△81,000と記載します。短期借入金による資金調達が5,000増加しました。

しかし、短期借入金は短い期間に借りたり返済したりを繰り返しますので、それぞれの金額を集計するのも煩雑ですし、情報としてあまり意味がありません。そこで、期首残高と期末残高を比較し差額で表示します。

長谷工コーポレーションの財務キャッシュフローには増資の記載はありません。増資はキャッシュインするので財務キャッシュフローではプラスです。

自己株式の取得による支出は、市場で取引されている自社の株式を購入することです。増資と逆でキャッシュアウトします。マイナス表示です。逆に自己株式を売却したときはキャッシュインでプラス表示です。

ローンに関連する費用・配当金はキャッシュアウトしますので、マイナス表示です。支払利息は営業キャッシュフローに含めますのでローン付帯費用には支払利息は含まれていません。

営業活動によるキャッシュフローについて解説しています。キャッシュフロー計算書の概略も記載しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]