三菱商事が洋上風力事業からの撤退を決断し、その余波が国内外に広がっています。建設費や資材コストの急騰、採算性の悪化という厳しい現実に直面しているのは同社だけではなく、他の陣営にも共通する課題です。このままでは、撤退が連鎖的に続く「ドミノ倒し」の様相を呈し、政府が掲げる再生可能エネルギーの主力電源化に水を差すことにもなりかねません。だからこそ今、政府と産業界が協力して、事業環境の改善に向けた具体策を早急に講じる必要があります。

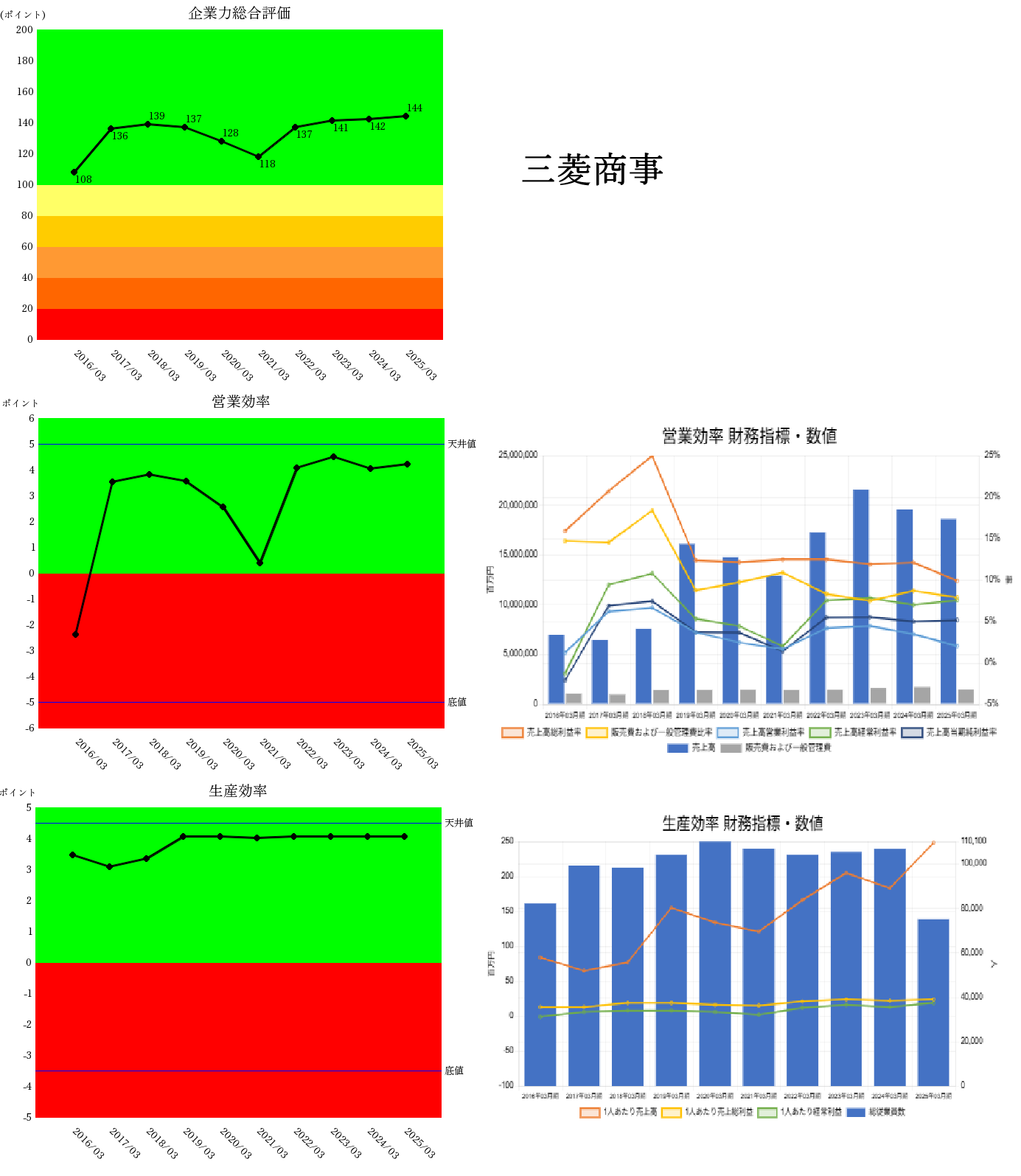

加えて、財務面から三菱商事の判断を読み解くと、その選択がいかに慎重で合理的であったかが見えてきます。企業力総合評価は2021年を境に改善基調に転じ、その成長を支えたのは営業効率と生産効率の向上(形状が似ている)。特に注目すべきは、2023年以降の大幅な減収(青棒)という逆風下において、売上高総利益率(オレンジ線)の低下が営業利益率(青線)の悪化につながっているものの、経常利益率(緑線)や当期純利益率(紺線)は安定を保っている点です。本業の収益が厳しい中でも、全体の収益性を維持する財務体力はさすがと言えるでしょう。

一方、生産効率についてはすでに天井に達しており、従業員数(青棒)の減少が続く中で、1人当たりの売上高はむしろ急伸しています。これは、限られた人材で高い成果をあげようとする、企業全体の努力の結晶でもあります。こうした状況下で、赤字が確実視される案件を継続することは、企業全体の持続可能性を損なうリスクを伴います。

そうした点を総合的に考慮すれば、三菱商事の撤退は、感情ではなく理性と責任に基づいた「戦略的撤退」と捉えるべきでしょう。私企業としての健全な判断であり、同時に今後のエネルギー政策の在り方を問い直す契機ともなるのです。

#三菱商事 #洋上風力撤退 #再生可能エネルギー #財務戦略 #エネルギー政策 #脱炭素社会 #企業の持続可能性 #企業力Benchmarker

250828三菱商事企業力総合評価営業・生産効率財務指標・数値