有利子負債平均金利負担率は、企業が保有する有利子負債に対してどの程度の金利負担が発生しているかを示す指標です。この比率が高いほど、借入金や社債などの資金調達に伴う利息負担が大きいことを意味します。一方、低い場合は、低金利での資金調達ができていることを示します。企業の財務健全性や資金調達コストの分析に活用され、資金繰りの安定性を判断する際の重要な指標の一つとなります。

分子の支払利息は、借入金などをしている期間中に発生するのに対し、分母の有利子負債は、ある特定の時点における残高を示すものです。期中の毎日の有利子負債残高を算出し、その平均を分母として有利子負債利子率を計算すれば、より正確な値が得られます。しかし、財務諸表分析で得られる有利子負債残高は、期首残高または期末残高のいずれかに限られます。

例えば、期中に多額の借入金があっても、期末直前に返済し、新年度に再び借入を行う会社では、分母となる有利子負債の合計が極端に小さくなり、その結果、有利子負債平均金利負担率が高く算出されることがあります。

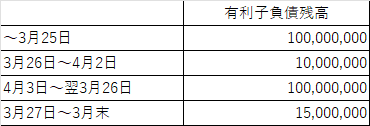

具体例で説明します。3月末決算の会社で、財務体質を良く見せるために、期末前後だけ有利子負債を減らす会社があります。金利が1%の場合、年間の支払利息は約1,000,000円ですが、期末の有利子負債残高が15,000,000円であると、有利子負債平均金利負担率は6.7%と算出され、実態と乖離した「一体どこから借りたのか」という印象の数字になります。

仮に有利子負債の期首・期末残高の平均を12,500,000円(=(10,000,000+15,000,000)÷2)とした場合でも、有利子負債平均金利負担率は8%となり、実際の1%とは大きく乖離します。

このように、分析で使用されるデータの取得時点の違いにより、実態と異なる数値が算出されるという不都合が生じる可能性があります。

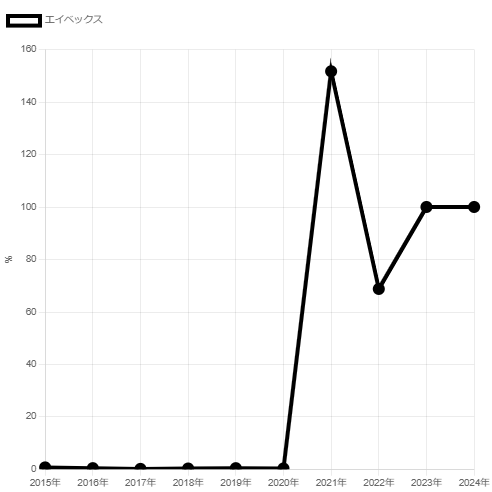

下記は、エイベックスの有利子負債平均金利負担率を示したグラフです。2021年期末における有利子負債残高は58百万円である一方で、同年度の支払利息は88百万円となっており、有利子負債平均金利負担率は151.7%と算出されます。しかし、58百万円の借入金に対して88百万円もの利息を支払うというのは通常あり得ないため、同社は前述のように、期末前に一時的に有利子負債を減らすといった財務オペレーションを行っていると考えられます。

有利子負債の期中残高と期末残高に大きな乖離がある企業は、指標上の数値が異常値として現れることがあります。

有利子負債合計とは何かについて説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]