有利子負債合計とは、企業が外部から調達した資金のうち、利息を支払う必要がある負債の総額を指します。具体的には、短期および長期の借入金や社債、リース債務などが含まれます。

主な内訳:

有利子負債合計の重要性有利子負債の合計額は、企業の財務健全性を評価する上で重要な指標の一つです。負債が多いほど利息負担が増え、資金繰りに影響を与える可能性があります。一方、適切に活用することで事業拡大の資金源となるため、資本構成のバランスが重要です。

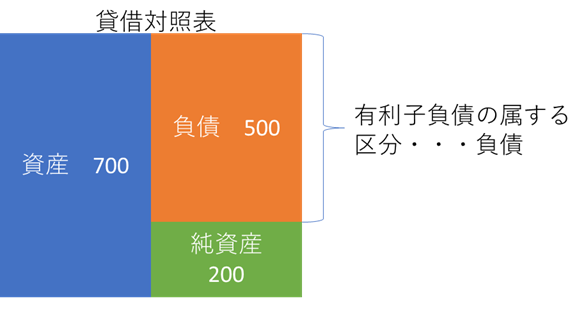

下記は貸借対照表のモデルです。有利子負債に属する勘定科目(上記10種)は、貸借対照表の負債の部に分類されます。負債は、返済期日が到来すると支払い義務が発生し、さらに支払利息も発生するため、適切な管理が必要です。企業は資金繰りや財務の健全性を維持するために、有利子負債の保有状況を適切に監視し、返済計画を慎重に立てる必要があります。

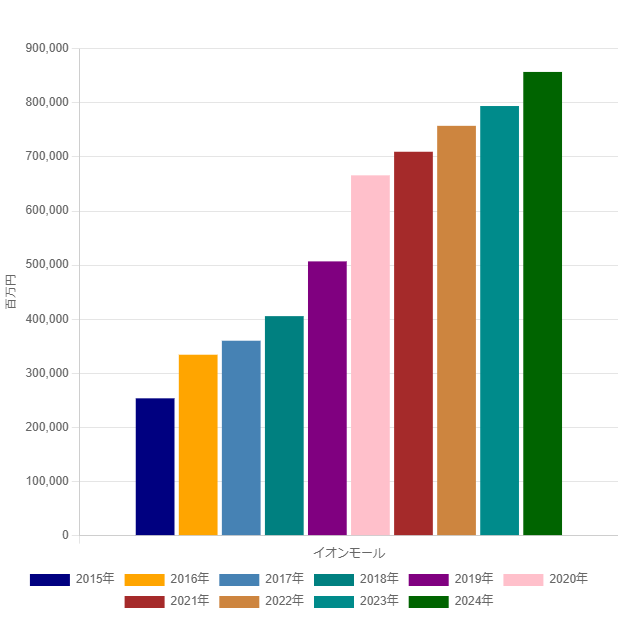

下記はイオンモールの「有利子負債合計」のグラフです。有利子負債は一貫して増加しています。これが適切かどうかを判断するには、どのように分析すればよいでしょうか。

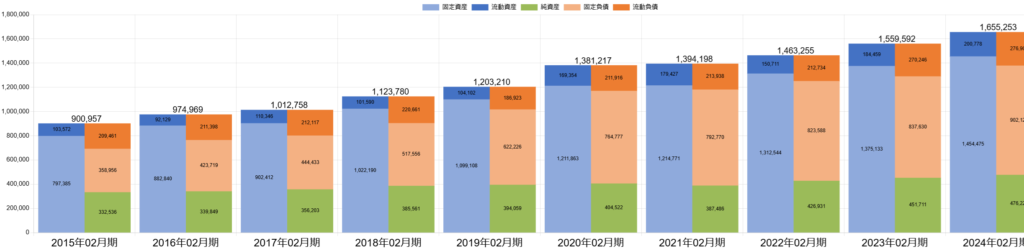

下記はイオンモールの「BSバランス」です。時間の経過とともに、負債(流動負債+固定負債)が増大しています。その増加幅は、純資産の増加を大きく上回っています。

固定資産が増加していることから、固定資産の取得を目的として借入金を増やしている可能性があります。ただし、純資産の伸びがそれに伴っていない点は気になるところです。

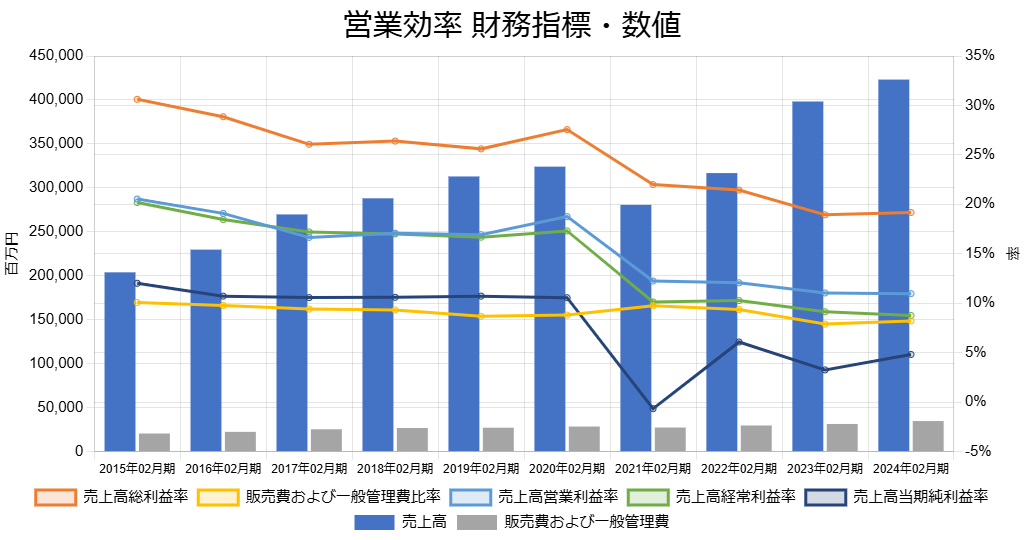

下記はイオンモールの「営業効率財務指標数値グラフ」です。BSバランスの分析どおり、増収ではあるものの、売上高利益率の指標は軒並み悪化し、収益性が低下しています。

この状況を踏まえると、経営状況は悪化していると言わざるを得ません。

有利子負債合計が増加すると財務体質の悪化につながる可能性がありますが、投資のための資金調達であるため、一概に悪いとはいえません。一時的に負債が増大しても、それに伴い利益が増加すれば大きな問題にはなりません。重要なのは、負債と利益のバランスを適切に保つことです。

有利子負債合計を分母とした財務指標。有利子負債の金利率を計算する。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]