有形固定資産回転期間とは、企業が所有する設備や建物などの有形固定資産を活用し、どの程度の期間で売上を生み出しているかを示す指標です。数値が低いほど資産の回転が速く、効率的に活用されていることを意味し、逆に高い場合は投資回収に時間がかかっていることを示します。業種によって適正水準が異なり、設備投資の大きい製造業では一般的に長くなる傾向があります。

有形固定資産の利用度を理解するには、ホテル業がわかりやすいかもしれません。単純化のために1室を仮定します。

1室あたり1,000万円の建築費がかかっているとします。宿泊料が30,000円の場合、1,000万円 ÷ 30,000円 = 333日となり、建築費相当額が回収できる計算になります。ホテルの部屋は同時に複数の客に提供できないため、1泊あたりの売上は30,000円に限られます。また、1年は365日しかないため、365日 × 30,000円 = 最大売上は1,095万円となります。

もし1ヵ月に10日しか宿泊がなければ、1,000万円 ÷ (10日 × 30,000円) = 33.3ヵ月1ヵ月間満室ならば、1,000万円 ÷ (30日 × 30,000円) = 11.1ヵ月となります。

この数値が低いほど良いと評価されます。

ホテル業の客室稼働率は、資産効率に関連する非財務指標です。

有形固定資産は、①建物 ②構築物 ③機械装置 ④車両運搬具 ⑤工具器具備品 ⑥その他の有形固定資産に大別されます。これらの有形固定資産は、事業の遂行に利用されます。

製造業では、広い土地に工場を建て、機械装置を設置します。IT企業は、都市部のオフィスを借りてパソコンを設置します。業種によって必要な有形固定資産は異なります。

同業他社との比較や時系列分析を通じて、自社の状況を把握します。

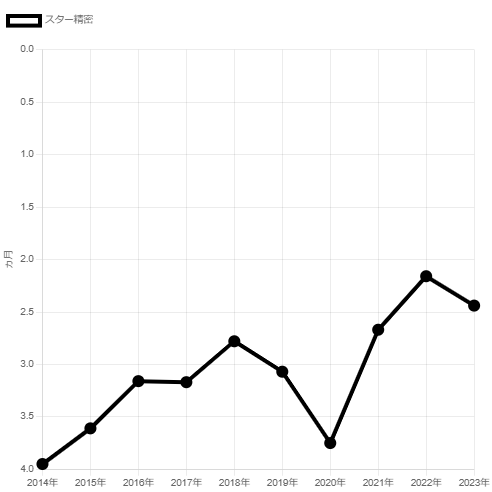

以下は、スター精密の有形固定資産回転期間を示したグラフです。有形固定資産回転期間は改善傾向にあります。有形固定資産回転期間は、有形固定資産と売上高の関係を示す指標であるため、これらの財務数値を確認したくなります。

有形固定資産が減少したのか、それとも売上高が増加したのかが気になります。

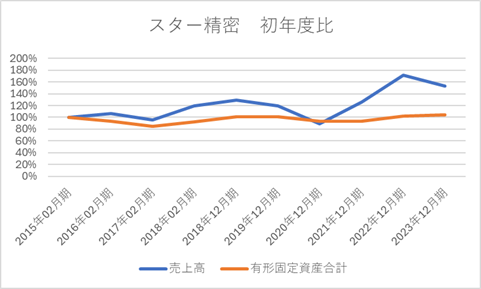

以下は、スター精密の売上高と有形固定資産の初年度比を示したグラフです。有形固定資産の合計は簿価ベースで示されています。有形固定資産の簿価と比較すると、売上高の増加の方が勢いがあります。設備投資額と比較して、それを活用して得られる売上高の方が大きいことがわかります。

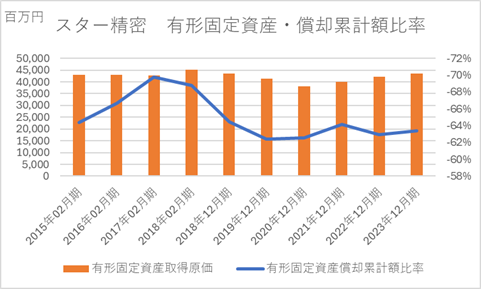

企業としての安定性や効率性が感じられるのではないでしょうか。さらに詳しく分析する場合、有形固定資産の取得原価を確認したくなるかもしれません。具体的には、有形固定資産の取得原価や減価償却累計額の増減がポイントとなります。

以下は、スター精密の有形固定資産取得原価と償却累計額比率(償却累計額 ÷ 取得原価)を示したグラフです。有形固定資産の取得原価は、ほぼ横ばいで推移しています。償却累計額比率は約62~70%で推移しており、かなり償却が進んだ状況にあります。設備投資は安定している印象を受けます。

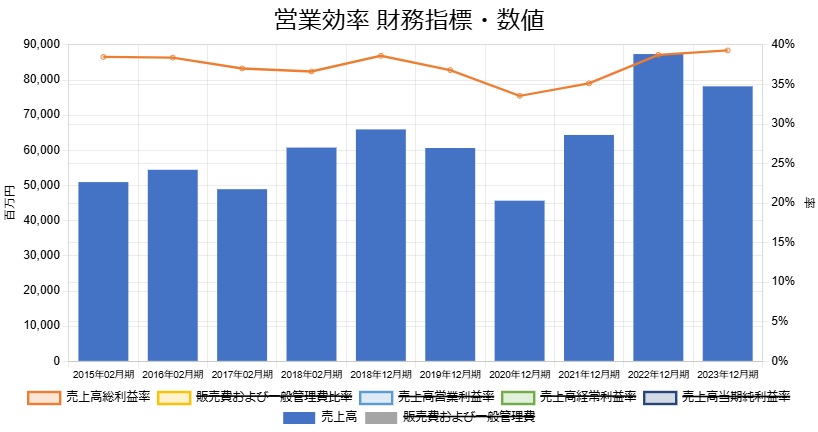

下記のグラフは、スター精密の売上高と売上高総利益率を示しています。高い売上高総利益率を維持しながら、増収トレンドが続いています。取得した有形固定資産は有効に活用され、売上高の増加と高い売上高総利益率の維持に貢献しています。

有形固定資産回転期間は、短期であるほどが良い指標とされています。しかし、設備投資を抑えて減価償却費を削減し、売上総利益率を一時的に高めた場合、長期的には減収や売上高総利益率の低下を招く可能性があります。

スター精密のように、有形固定資産回転期間が短期化するといっても、設備投資も積極的に行いながら、高い売上高総利益率と売上高を維持できる企業が理想といえます。

そのため、有形固定資産回転期間だけで企業の良し悪しを判断するのは難しといえます。

初年度比の意味や分析事例を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]