有形固定資産とは、企業が事業活動を行うために保有し、1年以上使用することを目的とした物理的実体を有する資産を指します。代表的なものには、建物、機械設備、車両、工具、土地などが含まれます。これらの資産は、長期にわたって使用されることを前提としており、取得原価に基づいて会計処理が行われます。

有形固定資産は、耐用年数に応じて減価償却を行うことで、その取得コストを各会計期間に按分して費用計上します。ただし、土地のように減価しない資産については、減価償却の対象外となります。適切な管理と記録を通じて、資産の保全と企業価値の維持に寄与することが求められます。

有形固定資産合計有形固定資産の純額の合計です。

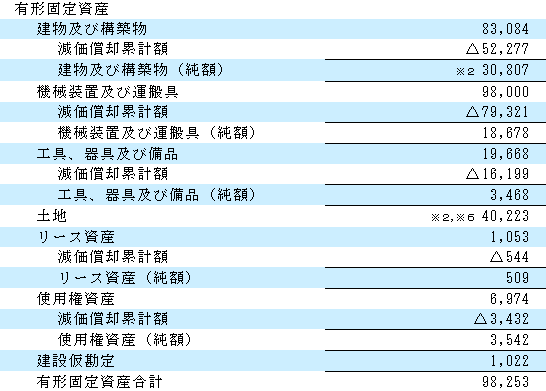

有形固定資産の開示には、4つの概念があります。それは、「取得原価」「減価償却費」「減価償却累計額」「純額」です。

取得原価は、有形固定資産を取得した際の金額を指します。

取得原価は毎期、償却費として費用計上されますが、償却費は損益計算書・製造原価報告書に計上され、貸借対照表には計上されません。

減価償却累計額とは、償却費の累計額を指します。

純額は、取得原価から減価償却累計額を差し引いた金額です。簿価とも言います。

以下は、カナデビア社の有形固定資産のデータです。取得原価から減価償却累計額を控除し、純額を算出しています。減価償却累計額が取得原価に近い場合は、当該有形固定資産の償却が進んでおり、耐用年数に近づいていることが読み取れます。

なお、取得原価や減価償却累計額を開示せず、純額のみを開示している企業も存在します。

企業力Benchmarkerでは、取得原価、減価償却累計額(一括)、純額の3区分に整理してデータを保持しています。

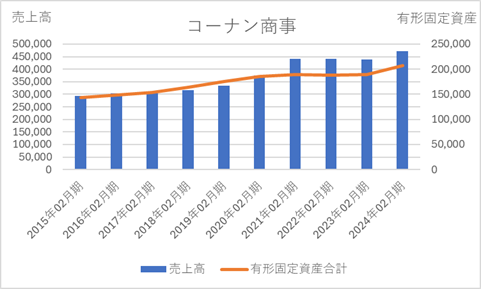

下記は、コーナン商事の売上高と有形固定資産の推移を示したグラフです(単位:百万円)。

小売業であることから、増収を図るために店舗を増やすケースが多いと考えられます。しかし、今回のデータを見る限りでは、有形固定資産の増加よりも売上高の増加の方が勢いがあります。

これは、既存店の売上を伸ばした、ECサイトを立ち上げた、BtoBの卸売事業を開始した、といった取り組みが影響している可能性があります。こうした取り組みが営業効率の改善につながっているかどうかを確認することが重要です。

有形固定資産は事業に投入され生かされて売上高や利益を生み出します。有形固定資産単独の分析より、他の財務数値や指標と重ねることで情報を得ます。

売上高を説明しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]