運転資本保有月数とは、企業が現在保有している運転資本によって、どれだけの期間にわたって営業活動を継続できるかを示す指標です。具体的には、流動資産と流動負債の差額(=運転資本)が、平均的な月間売上高に対して何か月分に相当するかを示します。

この指標は、企業の資金繰りの安定性や短期的な支払い能力を評価するうえで重要です。値が大きいほど、手元資金の余裕があり、外部からの資金調達に依存せずに事業を継続できる体力があると判断されます。一方で、運転資本が過剰に積み上がっている場合は、資産の効率的な活用という観点で見直しが必要になることもあります。

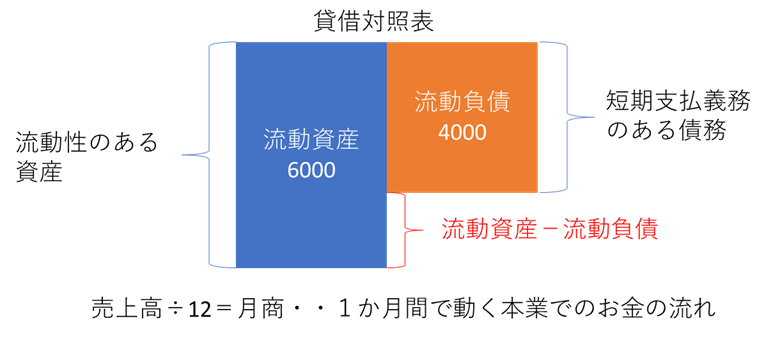

運転資本保有月数の数値を図で示しています。分子の「流動資産-流動負債」は、流動性のある資産から短期的な支払義務のある負債を差し引いた金額であり、企業が手元に持つ余裕資金の目安となるものです。

一方、月商は、1か月間に本業を通じて動く資金の最大規模を示しています。この月商で割ることで、企業が「余裕のある流動性資産」を何か月分保有しているかを測ることができ、資金繰りの安定性を評価する指標となります。

運転資本保有月数は、貸借対照表(BS)と損益計算書(PL)の双方にまたがる指標であり、両方の財務指標の数値に基づいて算出されます。

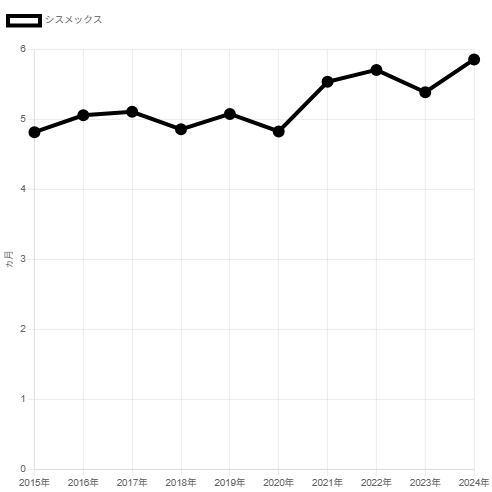

下記は、シスメックス株式会社の運転資本保有月数の推移を示したグラフです。全体として緩やかに増加傾向が見られ、同社の流動性に徐々に余裕が生まれてきていることを示唆しています。

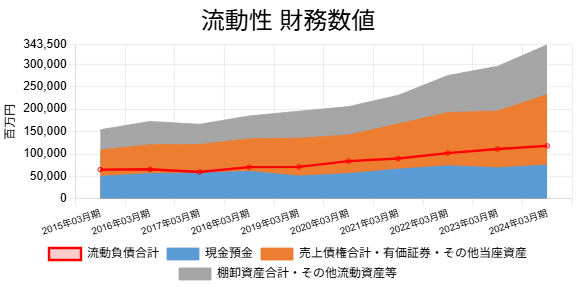

下記は、シスメックス株式会社の流動資産の内訳を示したグラフです。面グラフ全体が流動資産を表しており、流動負債と比較して流動資産が増加している様子が読み取れます。これにより、運転資本保有月数の分子が増加していることが確認できます。

中でも、売上債権や棚卸資産を示すオレンジおよびグレーの領域が大きく伸びており、これらの資産が流動資産全体の増加をけん引していることがわかります。一方、現金および預金の増加は限定的であり、大きな変動は見られません。

現金預金は、一定の水準を確保することが必要である一方、過剰に保有していても収益を生まないため、同社が金融資産の購入やM&A、設備投資などに資金を振り向けている可能性も考えられます。

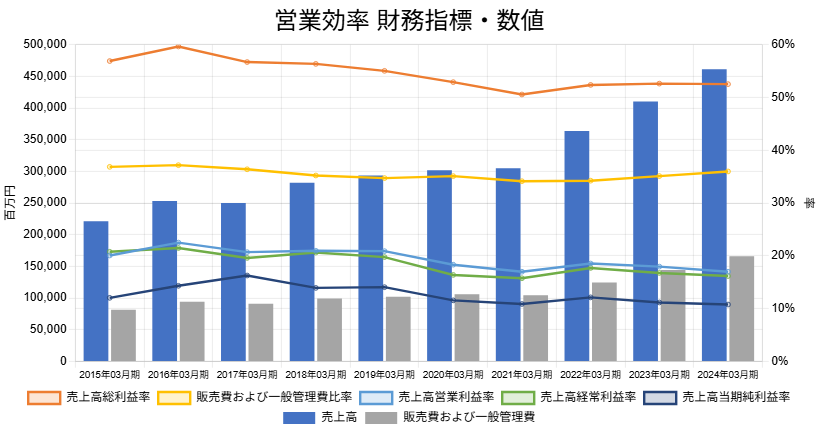

下記は、シスメックス株式会社の営業効率に関する財務指標のグラフです。青色の棒グラフが示す通り、売上高は順調に増加しており、着実な増収傾向が確認できます。これは、運転資本保有月数の計算における分母の増加を意味します。

分母である売上高、そして分子である流動資産のいずれも増加している中で、運転資本保有月数が改善していることから、同社の流動性がバランスよく強化されていると評価できます。これは、収益拡大と資産効率の両立を図っている好事例といえるでしょう。

運転資本保有月数が高い場合でも、必ずしも企業の財務状態が良好であるとは限りません。指標の背景にある実態を慎重に見極める必要があります。

例えば、以下のようなケースでは注意が必要です。

売上高がほとんどない場合:分母が小さいことで数値が高くなっているに過ぎず、事業活動の停滞を示している可能性があります。

過剰な現金預金・棚卸資産・売上債権の保有:本来活用されるべき資産が非効率に滞留している状態であり、資産の運用効率が悪化していることを示唆します。

このように、運転資本保有月数は単体ではなく、売上高の水準や資産構成の内訳とあわせて評価することが重要です。

流動資産合計を説明しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]