受取利息とは、銀行預金や貸付金によって得られる利息収入 を指します。

日本は低金利のため、多くの企業において受取利息の金額は僅少 となる傾向があります。しかし、キャッシュリッチな企業や、海外で預金を行っている企業では、比較的多くの受取利息を得ているケースが見られます。 また、近年では、企業が預金を有価証券に換え、配当収入を得る動きが増えており、その結果として受取利息が少なくなること自体は特に問題とはなりません。

受取利息は営業活動ではなく財務活動によって得られる収益 であるため、営業外収益に分類され、売上高には計上されません。 企業の本業での収益力を測る際には、営業利益と区別して評価することが重要です。

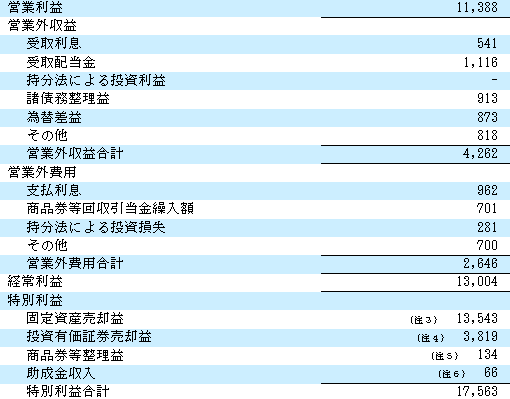

エイチ・ツー・オー リテイリングは 日本基準を採用 しており、その 営業外収益の区分に「受取利息」の勘定科目として計上 されています。

これは、受取利息が 営業活動ではなく財務活動によって得られる収益 であるため、売上高には含まれず、営業外収益として分類される日本基準の会計処理に基づいたものです。

財務分析を行う際には、受取利息が企業の本業の収益ではなく、資金運用による収益であることを考慮する ことが重要です。そのため、営業利益や経常利益との関係性を確認しながら、企業の収益構造を分析する必要があります。

三井住友銀行は 日本基準を採用 していますが、金融業を営む企業であるため、一般企業とは異なる会計処理 が適用されます。

同社の連結損益計算書では、受取利息は「資金運用収益」の項目内に種類別に記載 されています。しかし、これらを一般企業の「受取利息」として認識することは適切ではありません。

なぜなら、銀行にとっての受取利息は本業の収益であり、財務活動による副次的な収益ではない からです。そのため、銀行業においては 受取利息を「売上高」と同様に認識 し、営業収益の一部として扱うのが適切です。

金融業の財務分析を行う際は、一般事業会社と異なり、資金運用収益や利ざや(Net Interest Margin:NIM)など、銀行業特有の収益構造を考慮する 必要があります。

富士フイルムホールディングスの連結損益計算書における受取利息の表示について

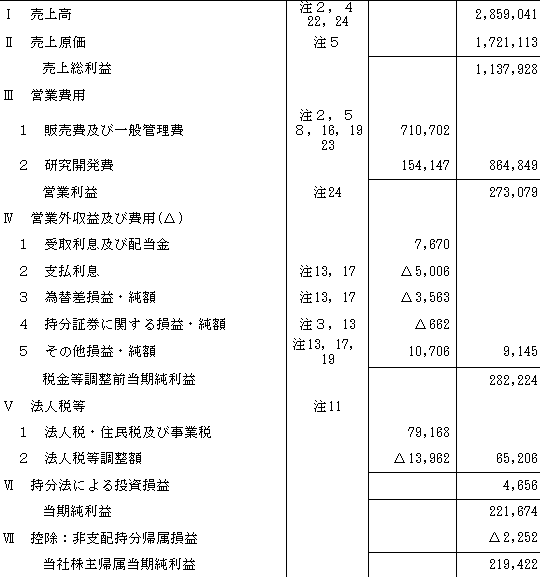

富士フイルムホールディングスは 米国会計基準を採用 しており、連結損益計算書では 「Ⅳ 営業外収益及び費用」の区分に「1 受取利息及び配当金」 と表記されています。

この開示方法では、受取利息と配当金がまとめて開示 されているため、受取利息単体の金額は判別できません。

しかし、企業力Benchmarkerでは、この項目を「受取利息」として扱い、財務分析の基礎データとして把握 しています。これにより、他企業との比較や時系列分析を行う際に、一貫したデータとして利用できるようになっています。

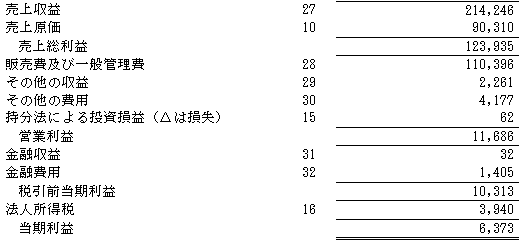

ワールドは IFRS(国際会計基準)を採用 しており、連結損益計算書において 受取利息は「金融収益」に計上 されています。

しかし、連結損益計算書には金融収益の内訳が記載されておらず、受取利息の具体的な金額を把握することはできません。

IFRSを採用する企業では、受取利息を他の金融収益と合算して開示するケースが多いため、詳細な分析を行う場合には注記を確認する必要があります。 企業力Benchmarkerも、金融収益全体の動向を考慮しながら評価することが重要 となります。

ワールドの連結損益計算書では、受取利息が「金融収益」に計上 されており、その内訳は 注記に記載 されています。

注記を見ると、金融収益(32百万円)の全額が「受取利息及び配当金」 であることが確認できます。しかし、他の企業では、金融収益の中に 為替差益や金融資産評価益などの他の項目 を含めるケースもあるため、企業ごとに開示内容を慎重に確認する必要があります。

受取利息を含む営業外収益について説明しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]