投資活動によるキャッシュフローとは投資にかかわるキャッシュの動きを示しています。

投資の範囲は、大きく設備投資と運用投資に分かれます。設備投資は工場を建てたり機械を買ったりすることです。運用投資は余資で有価証券・投資有価証券を購入・貸付金・定期預金等で受取配当金や受取利息を得るために行います。売却も投資活動のキャッシュフローに含まれます。

購入するときはキャッシュアウトですからマイナス表示、売却の時は通常キャッシュインですのでプラス表示です。

キャッシュフロー計算書の説明は「営業キャッシュフロー」の記事を参照してください。こちらから

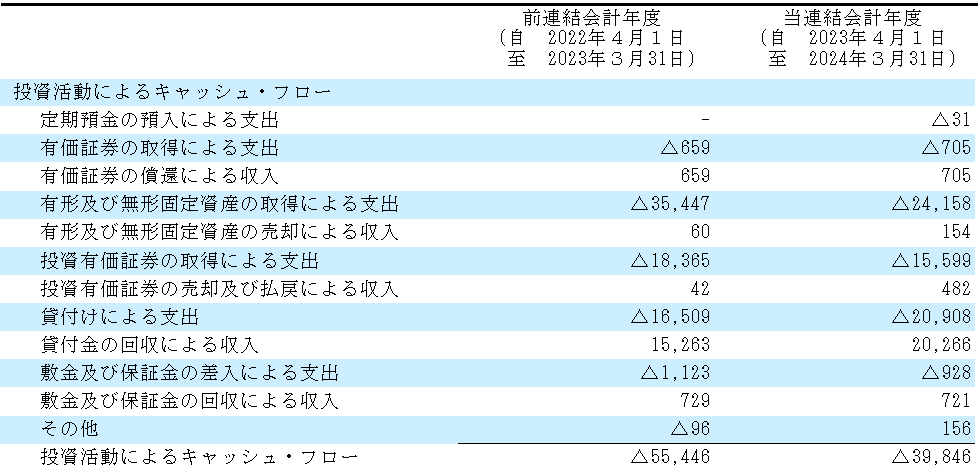

長谷工コーポレーションの2023年3月期・2024年3月期の投資活動によるキャッシュフロー計算書を示します。投資活動によるキャッシュフローは一番下の金額です。

2023年3月期は55,446万円のキャッシュアウト、2024年3月期は39,846百万円のキャッシュアウトです。

定期預金に預け入れると、普通預金口座から出金しますのでキャッシュアウトとなり、マイナスで表示されます。逆に払い戻されると入金しキャッシュインするため、プラスで表示されます。

長谷工コーポレーションは2024年定期預金に31百万円預入しています。

ここで注意したいのは、定期預金の定義です。原則として一定期間払い戻すことができない定期預金は現金や普通預金とは区別され、その中でも預入期間が3か月を超えるものは投資キャッシュ・フローとして処理します。

短期的視点では引き出しが不可能ということで流動性がなく、現金預金と同じ扱いにはできないということです。

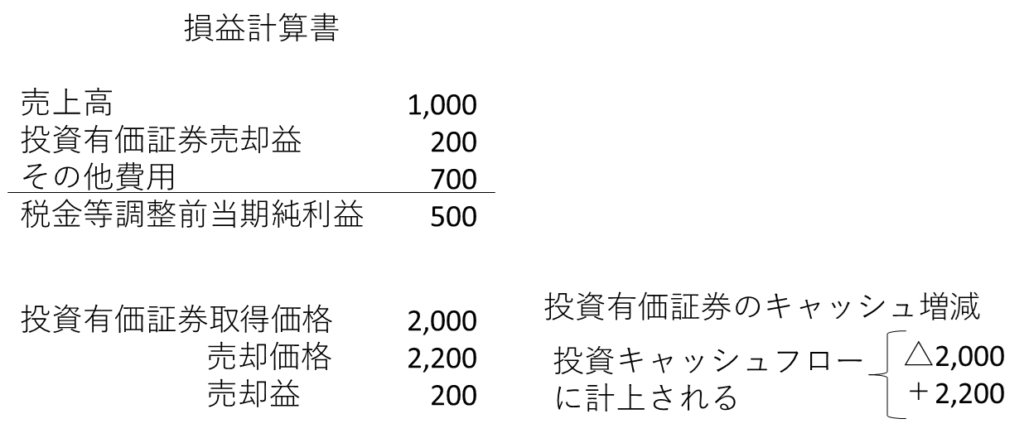

有価証券は購入するとき出金しますので、キャッシュアウトでマイナス表示です。

有価証券は売却すると売却代金が入金されるので、キャッシュインでプラス表示されます。社債が償還される場合も同様です。

売却益について気になる方は営業キャッシュフローに説明しています。こちらから

売却益は売却価格1200のうちの200ですので、投資キャッシュフローには含まれているということになります。

取得から売却まで金額が変わることがあります。会計的に損益を出しますが、現金は動かないので投資キャッシュフローでは考慮する必要がありません。営業キャッシュフローでは、「支出を伴わない費用・収入を伴わない利益」として調整が必要です。

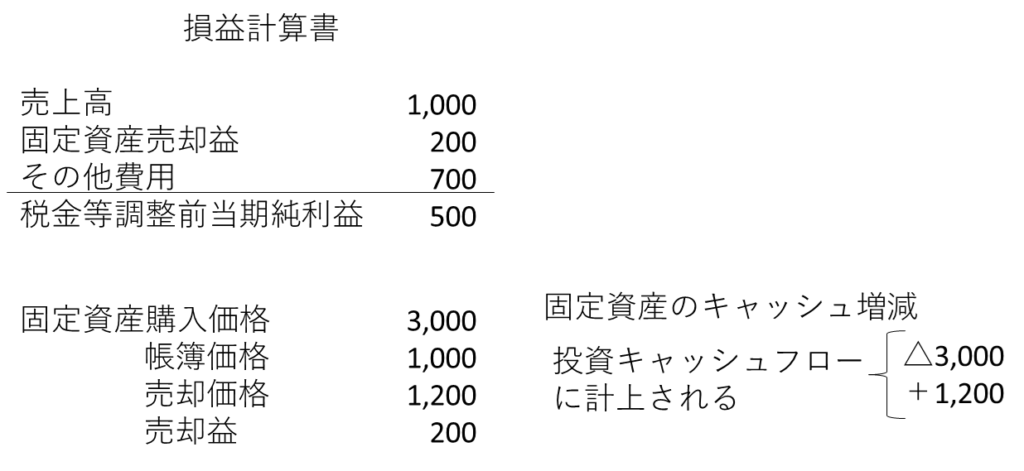

固定資産は有価証券と似ています。固定資産は減価償却等により、必ず帳簿価格が購入価格を下回ります。固定資産を購入するとき出金しますのでキャッシュアウトでマイナス表示です(取得価格)。固定資産は売却すると売却代金が入金されるのでキャッシュインでプラス表示されます(売却価格)。全く価値がなく、お金を払わないと撤去できない場合は撤去費用はマイナス表示になります。

売却益については有価証券と同様です。

購入価格と帳簿価格のズレを生む減価償却費について気になる方は こちらから

出金をマイナス表示、入金をプラス表示します。

再度、長谷工コーポレーションの2023年3月期、2024年4月期の投資キャッシュフローを示します。

投資キャッシュフローは、2023年△55,446百万円、2024年△39,846百万円ですね。

PLをみると同期の売上高は1,027,276百万円、1,094,421百万円となっていますので、売上高の5%程度を投資に振り向けています。

内容を見てみると、一番多いのは有形及び無形固定資産の取得により支出です。それ以外はほぼ運用投資です。

投資キャッシュフローはマイナスだから投資が活発で良い、プラスなら問題など単純に評価できません。企業規模により変動の過多もあります。投資活動を活発にしたのち回収に集中する時期かもしれません。

他の財務指標とのバランスで見ていくことが重要です。

財務活動によるキャッシュフローについて解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]