特別損失とは

特別損失とは、通常の経営活動とは直接関係のない、一時的かつ例外的な損失のことを指します。例えば、自然災害による損害、固定資産の売却損、リストラ費用などが該当します。損益計算書の「特別損益」の項目に記載され、経営成績の分析で一時的要因を明確にするために区分されます。

企業の経常的な稼ぐ力(経常利益)を掲記するため、特別損失の把握のために特別損失は独立掲記されます。

注意点

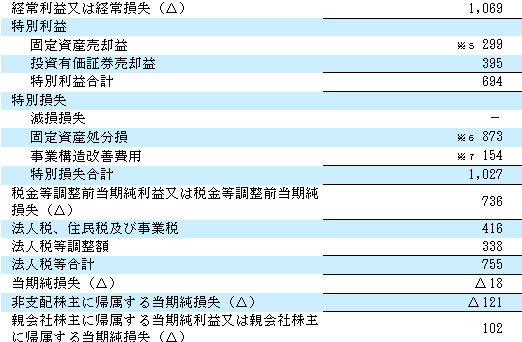

日本基準の損益計算書 ユニチカ

下記はユニチカの連結損益計算書の表示です。経常利益(又は経常損失)を計算した後、特別損益項目が設けられ、加減算されて税引前当期純利益を出します。個別損益計算書の場合も同様です。

特別損失の内容を見ていきましょう。

「減損損失」「固定資産処分損」「事業構造改善費用」の3種類の特別損失が計上されています。

減損損失とは

企業が保有する資産の帳簿価額(簿価)が、その資産が生み出す将来のキャッシュフローや市場価値などに基づく回収可能価額を上回る場合に、その差額を費用として認識することを指します。このプロセスは、資産の価値が長期間にわたって著しく減少した場合に、財務諸表の適正性を確保するために行われます。

固定資産(建物、設備、土地など)、無形資産(特許権、商標権など)、のれん(買収時に計上される超過価値)等が対象です。

例えば、ある企業が10億円で購入した工場を保有しているとします。しかし、その工場の市場価値が3億円に低下し、将来生み出すキャッシュフローの現在価値が4億円と評価された場合、回収可能価額は4億円となります。この場合、帳簿価額10億円から回収可能価額4億円を差し引いた6億円が減損損失として認識されます。

減損損失の計上は、企業の資産管理や投資判断の適正性を確保するために行われます。

固定資産処分損とは

企業が保有する固定資産を売却、廃棄、交換などの形で処分した際に、その処分によって発生した損失を指します。

資産を売却した場合、売却額が帳簿価額を下回ると処分損が発生します。

例:帳簿価額が100万円の機械を80万円で売却 した場合 処分損20万円です。

資産を廃棄する場合、通常は処分価額が0円となるため、帳簿価額全額が処分損として計上されます。

例:帳簿価額が50万円の古い設備を廃棄した場合、処分損50万円です。

資産を他の資産と交換した場合も、帳簿価額と新たな資産の公正価値との差額によって処分損が生じることがあります。

事業構造改善費用

企業が事業の効率化や競争力の向上を目的として、事業構造の再編や見直しを行う際に発生します。企業が持続的な成長や収益力の強化を目指して、不採算部門の整理、リストラ、施設の閉鎖、新たな事業への投資などの構造改革を目的にする場合計上されます。

これも特別損失の一項目です。

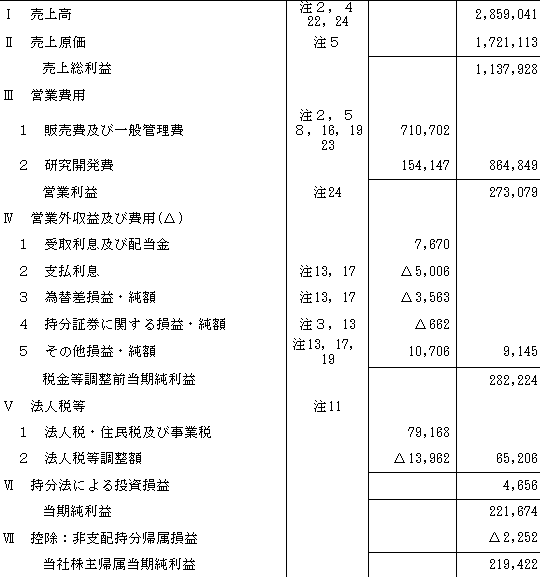

米国基準の連結損益計算書の表記 富士フイルムホールディングス

下記は富士フイルムホールディングスの連結損益計算書の表示です。富士フイルムホールディングスは米国会計基準を採用しています。営業利益の1行下から営業外収益及び費用となり、その次は税金等調整前当期純利益です。日本基準にあった特別損益項目が見当たりません。

米国会計基準では、日本基準における「特別損失」や「特別利益」の概念がなく、これらに該当する取引は次の区分で表示されます。

1.営業利益または営業外収益・費用の項目

減損損失は通常営業費用(営業利益より上)に計上し、固定資産売却益は営業外収益の記載する。

2.異常な項目

天災による巨額損失など異常な項目は営業外に記載され、注記される。

3.その他包括利益

日本基準で特別損益に計上されるが、米国会計基準ではその他包括利益に記載されるものもある。

繰延ヘッジ損益など

取引の内容金額等は注記で開示されている場合があります。

米国会計基準では特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では

1.特別利益より特別損失が計上される可能性が高い。

2.その他包括利益の項目より営業利益・または営業外損益にいく項目が多い。

という傾向もあり、

米国会計基準を採用する会社は日本基準の会社に比べ、営業利益が低い傾向になります。

また、特別損益が計上されない関係上、経常利益も掲記されません。

日本基準を採用する会社と米国会計基準を採用する会社では売上高経常利益率を比較する場合、困りますね。

便宜的に経常利益=税引前当期純利益として計算する場合もあると思いますが、この場合も米国会計基準を採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

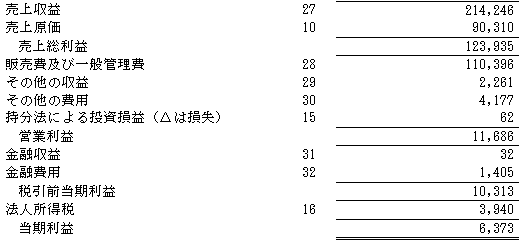

IFRS採用の連結損益計算書の表記 ワールド

下記はワールドの連結損益計算書の表示です。ワールドはIFRSを採用しています。営業利益の下は金融収益・金融費用を記載し次は税引前当期利益になっています。米国会計基準の場合と同じで特別損益項目・経常利益はありません。そのため該当する項目は以下のように処理されます。

1.営業損益か営業外損益の区分に掲記する。

収益費用を「通常の営業活動に関連するもの」と「それ以外」に分類します。

固定資産売却損益は営業若しくは営業外に掲記

災害損失は原則営業

2.その他の収益またはその他の費用に掲記する。

取引の内容金額等は注記で開示されている場合があります。

IFRSでは特別損益項目の数字が別の項目に記載されるため、損益計算書の利益の数字が日本基準で作成された場合と異なります。

多くの企業では特別利益より特別損失が計上される可能性が高いという傾向もあり、

IFRSを採用する会社は日本基準の会社に比べ、営業利益が低い傾向になります。

また、特別損益が計上されない関係上、経常利益も掲記されません。

日本基準を採用する会社とIFRSを採用する会社では売上高経常利益率を比較する場合、困りますね。

便宜的に経常利益=税引前当期純利益として計算する場合もあると思いますが、この場合もIFRSを採用する会社は日本基準の会社に比べ、経常利益が低い傾向になります。

会計基準によって表示方法等が異なりますので注意が必要です。

少し宣伝させてください。これら勘定科目の揺らぎを財務諸表分析に利用できるよう整理し財務指標まで表示しているのが企業力Benchmarkerです。有価証券報告書を提出している企業(上場・非上場約5000社)を提供できますので一度ご検討下さい。

まとめ

- 1 特別損失を独立掲記するのは、企業の経常的な稼ぐ力(経常利益)を掲記するため、そして特別損失・特別利益の把握のためである。

- 2 日本基準は特別損失は独立掲記されている。

- 3 米国会計基準、IFRSの場合は特別損失の概念が無いため掲記されない。

- 4 米国会計基準、IFRSの場合は特別損失は他の区分に掲記されるため、日本基準に比べ、各利益の金額が異なる。

売上高経常利益率が高くても特別損失が巨額であると売上高税引前当期純利益率・売上高当期純利益率は低くなります。売上高経常利益率の理解は企業の収益性向上につながります。