臨時雇用従業員数率とは、企業や組織における全従業員の中で、臨時雇用者が占める割合を示す指標です。ここでいう臨時雇用者は、契約社員、パートタイム労働者、アルバイトなど、一定期間に限って雇用されている従業員をいいます。

この指標は、組織の人員構成を把握するうえで重要な役割を果たし、雇用形態のバランスや安定性、多様性などを評価するために用いられます。また、労働環境の改善施策や人事戦略を検討する際の基礎データとしても活用されます。

臨時雇用従業員数率が高い場合、柔軟な雇用形態を取り入れている可能性がある一方で、業務の継続性や人材の定着といった観点からの検討も必要になることがあります。そのため、定期的にこの割合を確認し、組織の運営方針や人材マネジメントの見直しに活かすことが重要です。

過去9年間にわたり、連続して臨時雇用従業員数比率を低下させている上場企業等は、48社存在しました。9期連続でこの取り組みを継続している企業は、例外なくその実現を明確に目指していると考えられます。

正社員化は、待遇の改善や雇用の安定を図る施策であり、深刻な人手不足が続く現在においては、有効な取り組みのひとつといえるでしょう。一方で、正社員の比率が高まることで人件費の上昇が懸念され、結果として売上高営業利益率の低下を招く可能性もあります。

しかしその一方で、従業員の定着率向上やスキルの蓄積、モチベーションの向上などを通じて、生産効率の改善やサービス品質の向上につながり、企業成長に寄与する可能性も十分にあります。

こうした効果を確認するためには、いくつかの財務指標の推移を把握することが有効です。それでは、具体的な指標を見ていきましょう。

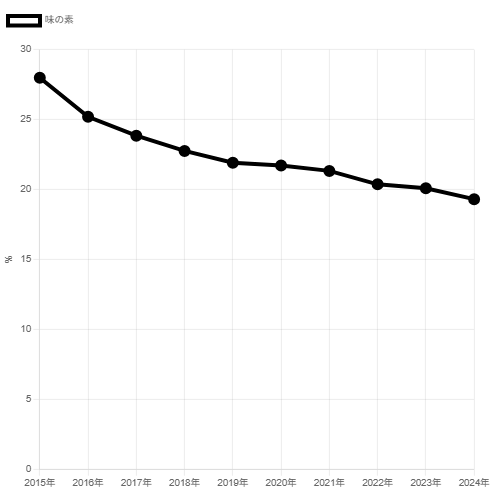

下記は、味の素株式会社における臨時雇用従業員数比率の推移を示したグラフです。このデータからは、同社が継続的に正社員の割合を増やし、臨時雇用社員の比率を減少させている傾向が見て取れます。

味の素は、安定した人材確保や業務の高度化、従業員のエンゲージメント向上などを目的として、正社員化を積極的に推進していると考えられます。こうした取り組みは、短期的には人件費の増加を伴う可能性がありますが、長期的には生産性の向上や企業の持続的成長に資するものと評価できます。

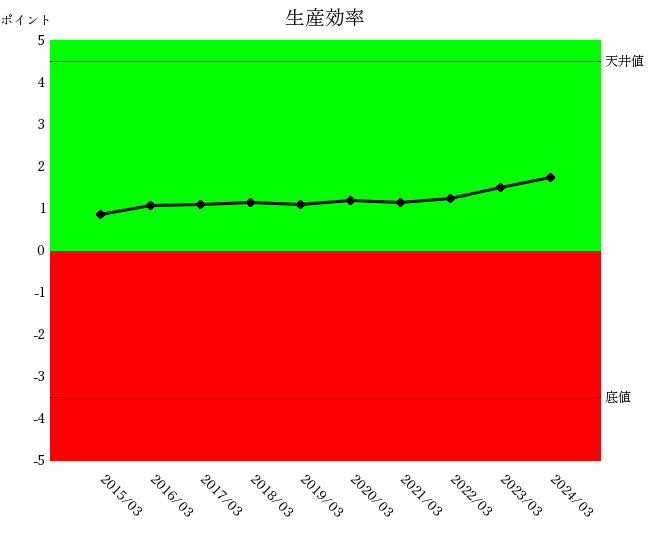

次に、正社員比率の増加が生産効率にどのような影響を与えているかを確認してみましょう。下記のグラフは、味の素株式会社における生産効率の推移を示したものです。

グラフからは、2021年までは生産効率の改善はごくわずかにとどまっていたものの、2022年以降は急激に改善が進んでいることが読み取れます。この動向は、同社が進めてきた正社員化の取り組みが、業務の効率化や現場力の強化といった形で実を結び始めた可能性を示唆しています。

正社員の増加により、業務知識やスキルの蓄積、責任感の強化、チームワークの向上といった効果が現れ、それが生産性向上という成果につながったものと考えられます。

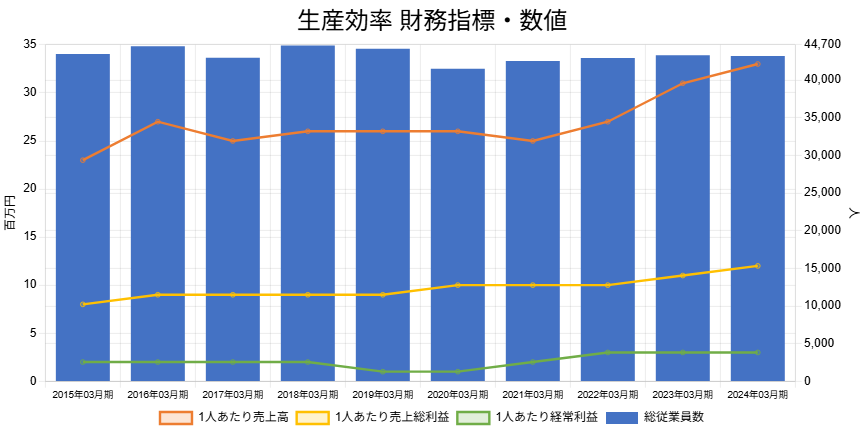

下記は、味の素株式会社の生産効率に関する財務指標を示したグラフです。ここでは、従業員1人当たりの売上高の推移を確認することができます。

2021年までは、従業員数を調整しながらも、1人当たりの売上高には大きな変化が見られず、横ばいの状態が続いていました。しかし、2022年以降は従業員数がほぼ横ばいで推移する中、1人当たりの売上高が明確に増加傾向を示しています。

このことは、味の素が進めてきた正社員化の取り組みが、単なる人員構成の変更にとどまらず、生産効率の向上という実質的な成果を生んでいる可能性を示唆しています。特に、1人当たりの売上高が増加することは、企業が新たな付加価値を創出していることを意味し、同時に、給与増加のための原資を確保できる体制が整ってきているとも言えます。

このような人材戦略と財務成果の連動は、持続的な企業成長を支える好循環の一例といえるでしょう。

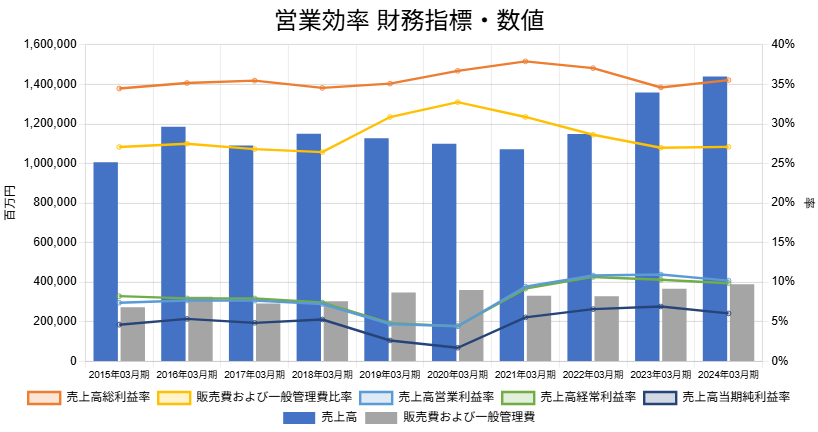

下記は、味の素株式会社の営業効率に関する財務指標の推移を示したグラフです。このグラフでは、売上高販売費及び一般管理費比率(SG&A比率)と売上高営業利益率の動向を確認することができます。

2019年から2020年にかけては、減収の影響もあり、売上高販売費及び一般管理費比率が一時的に悪化しました。しかし、それ以外の期間においては、同比率はおおむね改善傾向にあり、特に2021年以降はその低下が顕著となっています。

このような販管費比率の改善は、営業活動の効率化やコストコントロールの成果と捉えることができ、それに伴い売上高営業利益率も大きく改善しています。これにより、味の素は利益体質の強化を進めながら、持続的な成長を実現していることがうかがえます。

味の素株式会社の事例からは、臨時雇用従業員数比率を低下させることによって、従業員の士気やエンゲージメントが向上し、それが結果として生産効率および営業効率の改善につながった可能性が示唆されます。

実際に、正社員比率の上昇に伴い、1人当たり売上高の増加や、売上高販売費及び一般管理費比率の低下、さらには営業利益率の改善が確認されており、人的資本への投資が財務的成果としても現れている点が注目されます。

このように、雇用の質の向上が企業のパフォーマンス全体に好影響を及ぼす好循環を生み出していることは、他の企業にとっても有益な示唆となるでしょう。

近年、支払手数料が増加している企業が多く見受けられます。これらの手数料にはさまざまな要因が含まれる可能性があり、必ずしも社員紹介手数料に限定されるものではありませんが、採用活動に関連した費用が増加傾向にあることは確かです。

こうした状況においては、採用にかかるコストの最適化だけでなく、「せっかく採用した人材が早期に離職しないようにする工夫」も重要な経営課題となります。具体的には、職場環境の整備やオンボーディング体制の充実、キャリア形成支援、適切な人事評価制度など、定着率の向上に向けた施策が求められます。

人材の確保だけでなく、持続的な活躍と定着を実現する仕組みづくりが、今後の人材戦略の鍵となるでしょう。

臨時雇用従業員数について説明しております。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]