総資本が前期と比べてどの程度変動したかを示す指標です。数値がプラスであれば総資本が増加し、マイナスであれば減少したことを示します。増減自体に良し悪しはなく、他の指標との関係や増減の理由が重要な意味を持ちます。

よく似た指標である『初年度比』は、特定の期を基準とし、その後の各期の総資本の変動割合を示す指標です。

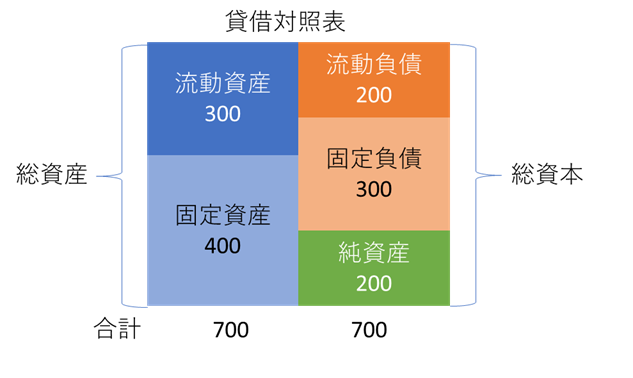

総資本とは、貸借対照表の右側(負債と純資産の合計)を指します。よく似た概念として総資産があります。貸借対照表では左右の金額が一致するため、総資産と総資本は同じ値となります。そのため、総資産が増加すれば、総資本も同額増加する関係にあります。

総資産は借方(左側)の概念であり、総資本は貸方(右側)の概念です。ただし、実務上はこれらを厳密に区別する必要はなく、神経質になる必要はありません。

資産の多くは将来的に費用として計上されるため、不必要に保有すると将来の利益を損なう可能性があります。負債は将来的に返済義務が生じ、金利負担を伴います。純資産は配当の支払いにつながります。

これらは、単に多ければ良いというものではなく、必要性や収益を生むかどうかといった内容も重要な要素となります。

経常利益増加率のページに詳しく記載していますからそちらをご覧ください。

経常利益増加率について説明しています。増加率4指標の関係も詳しく記載しております。

経常利益増加率・売上高増加率は、ゼロ以上を青色ゾーン、総資本増加率・従業員増加率はゼロ以下を青色ゾーンと設定しています。これは、総資本や従業員数が増加する(赤色ゾーンに入る)こと自体が必ずしも悪いわけではありません。しかし、4つの指標すべてが赤色ゾーンに入る期は、企業の健全性に注意が必要であることを示します。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]