総資本留保利益率は、企業の総資本(負債純資産合計)に対して、どの程度の留保利益が蓄積されているかを示す指標です。この指標が高いほど、企業がこれまでの利益を内部に蓄積し、財務基盤を強化していることを意味します。

総資本留保利益率が高い企業は、自己資本が厚く、外部からの借入に頼らずに事業運営や成長投資を行う余力があると考えられます。一方、この数値が低い場合は、利益の蓄積が少ないか、負債の割合が高い可能性があるため、財務の健全性を判断する際の重要な指標となります。

また、総資本留保利益率は業界や企業の成長段階によって異なり、成熟企業では高くなる傾向がありますが、成長企業では事業拡大のために利益を積極的に投資に回すことが多いため、相対的に低くなることがあります。そのため、この指標を評価する際には、業界平均や企業の成長戦略と合わせて分析することが重要です。

留保利益について説明しています。

企業は事業活動を通じて利益を上げ、その利益を配当に回したり、投資のために留保したりします。また、よく似た指標として「純資産比率」があります。

総資本留保利益率と純資産比率の違いは、分子の項目にあります。純資産比率の分子は「純資産合計」であり、その中には資本金や資本剰余金が含まれます。したがって、純資産比率は資本金や資本剰余金の影響を受けやすくなります。

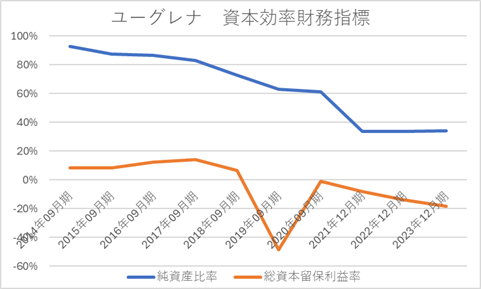

以下に、ユーグレナの総資本留保利益率と純資産比率の推移を示したグラフを掲載します。

ユーグレナの純資産比率は悪化し、33.9%となりました。決して良い数字とは言えません。

総資本留保利益率を見ると、2020年にマイナスとなった後も回復していません。この指標と純資産比率の差は、資本金および資本剰余金によるものです。

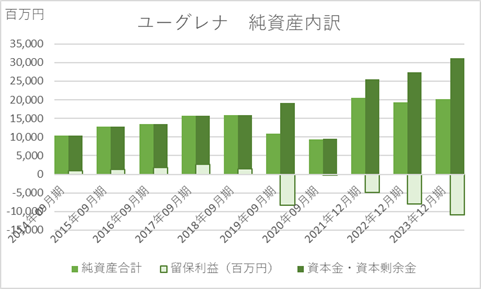

以下に、ユーグレナの純資産内訳を示したグラフを掲載します。2019年には留保利益がマイナスとなりましたが、増資によって資本金・資本剰余金を増加させ、純資産をプラスに維持しました。2020年には資本金・資本剰余金を減少させることで、留保利益のマイナスを解消しました。その後、2021年以降は留保利益のマイナスが拡大していますが、適宜増資を行い純資産を維持しています。

留保利益のマイナスやその増加は、当期純損失を意味します。つまり、事業は利益を上げられていない状況ですが、そのような中でも資本調達には成功しています。

総資本留保利益率は、企業がこれまでに蓄積した利益や損失を示します。純資産比率と対比することで、その内容を補完する指標となります。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]