総資産回転率とは、企業が保有する総資産をどれだけ効率的に売上に結びつけているかを示す財務指標です。回転率が高いほど、資産を効率的に活用していることを意味します。一般に、製造業では低く、小売業などでは高くなる傾向があります。総資産回転率の向上は、資産の有効活用や経営効率の改善を示し、最終的には企業の収益性向上につながる可能性があります。

例えば、

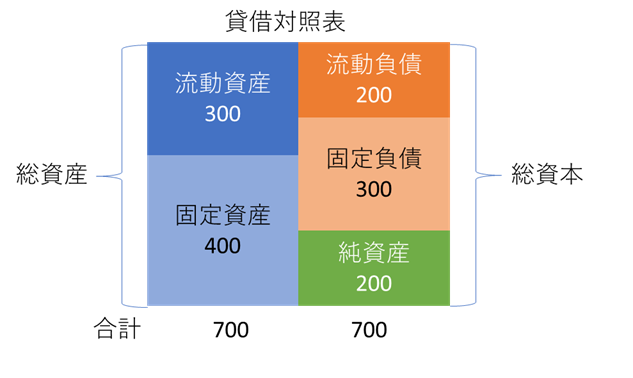

総資産回転率は、総資本回転率と表現されることもあります。 総資産と総資本の定義は異なりますが、通常、貸借対照表上では同じ値となるため、どちらの表現を用いても数値は変わりません。

財務指標のカテゴリーとして、

となります。一方、売上高と資本の関係を示す明確な財務指標のカテゴリーは一般的ではありません。

また、総資産回転率の逆数として「総資産回転期間」があります。 これは資産が売上に変わるまでの平均期間を示し、数値が小さいほど効率が良いと判断されます。ただし、回転率と回転期間は逆数の関係にあるため、どちらか一方を理解していれば十分でしょう。

下記の図は貸借対照表(バランスシート)の構造を示しています。貸借対照表は、資金の調達源(負債+純資産=総資本)とその運用先(総資産)を対比させた財務諸表です。

企業は、総資産を効率的に活用し、売上高の向上を図ることが求められます。

また、総資本には資本コスト(支払利息や配当金)が発生し、総資産は将来的にコストとして影響を及ぼします。 したがって、資産内容を精査して保有し、できるだけ多くの売上を生み出すことが重要です。

流動資産には、以下のようなものがあります。

流動資産の内訳を見ると、日々の事業活動に必要な資産が多いことが分かります。

固定資産には、以下のようなものがあります。

資産の内容を整理すると、①事業活動に必要な資産 ②余剰資金を運用した金融資産 の2つに分類できます。

長期にわたり利益を計上している優良企業は金融資産を多く保有する傾向があります。しかし、金融資産は売上高には直接貢献しないため、総資産回転率は低下し、見かけ上は悪化することになります。

一方で、金融資産を持たず、建物や機械に投資して増収を狙う企業は、総資産回転率が悪化しにくい傾向にあります。

また、業績が悪く設備投資資金に困る企業では、有形固定資産が減価償却により減少し、総資産が小さくなることで、売上高とのバランスが変わり、総資産回転率が上昇し改善する可能性もあります。

総資産回転率は、経営戦略に強く影響を受ける指標であり、他の財務指標と合わせて総合的に分析することが重要です。

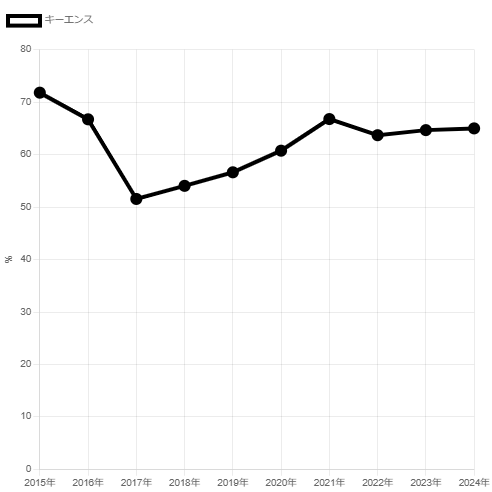

下記はキーエンスの総資産回転率を示したグラフです。総資産回転率は約0.3程度と、一般的な企業と比較するとかなり低い水準にあります。

しかし、キーエンスは高収益企業として広く評価されており、資産活用に問題があるとは考えにくいでしょう。では、なぜ総資産回転率が低くなるのか、その要因を考える必要があります。

下記はキーエンスの総資産に占める金融資産比率を示したグラフです。この比率は、総資産のうち金融資産がどの程度を占めているかを示します。

年度ごとに変動はあるものの、直近では65.0%と非常に高い水準にあります。つまり、キーエンスの資産の約3分の1が事業用資産、約3分の2が金融資産という構成になっています。

下記はキーエンスの貸借対照表(BS)の構成を示したものです。2024年の総資産額は2兆9,647億円であり、これに対し金融資産は1兆9,271億円を占めています。また、その期の営業外収益の合計は250億円となっています。

下図はキーエンスの営業効率に関する財務指標の推移を示したグラフです。同社は強い増収基調にあり、売上高当期純利益率は38.21%と非常に高い水準を記録しています。

このような圧倒的な収益性を背景に、「金融資産を持たずに、もっと事業活動に投資すべきだ」と主張する人はほとんどいないでしょう。

キーエンスの事例から分かるように、総資産回転率を適切に評価するには、多くのデータを効率的に分析し、必要な情報を的確に抽出することが重要です。

前述のとおり、総資産回転率だけで企業の良し悪しを判断することはできません。 財務指標や数値を横断的に分析し、企業の実態を的確に把握することが重要です。

総資産金融資産比率の読み方・使い方を解説しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]