企業力総合評価(単位:ポイント)は株式会社SPLENDID21の独自指標で、一般的な財務分析指標ではありません。企業力総合評価の前提として、企業の成長の定義は「倒産から遠ざかること」と定義しています。一般的な成長の認識である規模拡大を成長として指標化することは難しいため上記のように成長を定義します。企業力総合評価のグラフは成長すると右肩上がり、悪化すると右肩下がりになります。100ポイント以上は正常な経営、80~100ポイントは要コンサル領域であり経営の大幅な変革が必要、60ポイント以下は破綻懸念です。

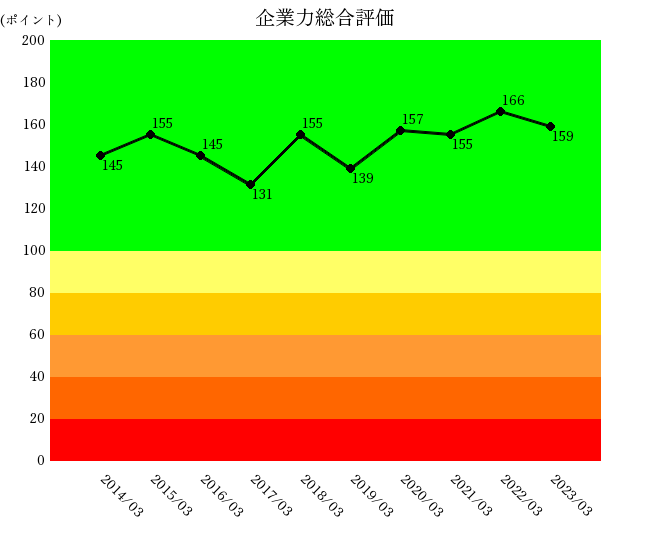

日本製鉄は2020年まで企業力総合評価は悪化トレンド、2021年以降は改善トレンドと読めます。

企業力総合評価は「成長」の定義に関連する財務分析指標を重みを付けて統合し、0~200ポイントで評価します。通常、企業を見るときの人間の思考順序は、「経営はどうなっているか、何か問題はないか、どうすれば良いか」の順番です。通常の財務分析はそれぞれの指標を分析して答えをだしていくので、「まあまあ儲かっていますが生産性は低いです。短期資金繰りはまあまあですか、安全性は悪いです。」や、数字で示しても「売上高当期利益率5%で1人当たり売上高3000万円、流動比率180%で純資産比率25%」と示され理解や判断はバラバラになってしまい、何が問題か、どうすれば良いのか到達は困難です。改善・悪化の特定をしようと時系列分析しても同じ問題が起こります。人間の思考順序に合わせて、企業力総合評価をスタートにして「経営はどうなっているか」を把握してください。次に親指標で「何か問題はないか」を特定し、一般的な財務指標・数値で「どうすれば良いか」のヒントを探ります。企業力総合評価の下位の指標が親指標です。親指標は、営業効率・資本効率・生産効率・資産効率・流動性・安全性の6つのカテゴリー別に統合された指標です。

該当なし

該当なし。

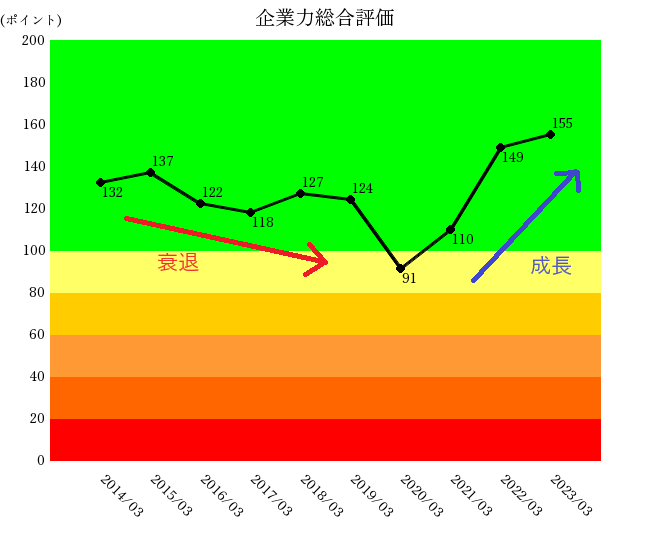

右肩上がりは成長、右肩下がりは衰退、100ポイント以上が正常な経営状況、80~100ポイントが要コンサル領域、60ポイント以下が破綻懸念です。企業力総合評価は変化を捉えることが大切です。増減するポイント数、期間、うねり、傾向も含め、時系列で捉えます。以下のグラフはイビデンの企業力総合評価です。10年を通じて改善トレンドで衰退しても1~2年以内に成長に反転します。自社の経営状況を正確に把握し、悪化すれば改善に着手し、結果を出すことができる企業と評価できます。

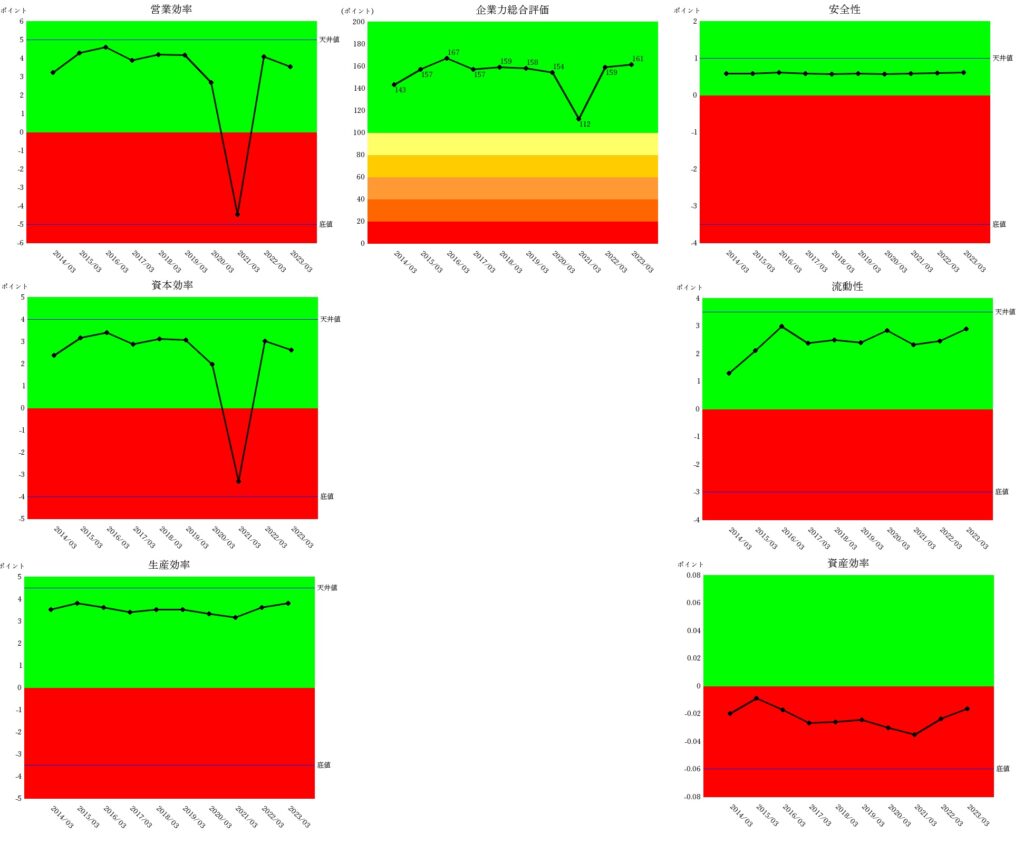

親指標である営業効率、資本効率、生産効率、資産効率、流動性、安全性の影響を受けます。以下のグラフは日本触媒の企業力総合評価と6親指標の相関図です。企業力総合評価は、他の財務指標をカテゴリー毎に統合した親指標との関連性を見ます。企業力総合評価は親指標(営業効率・資本効率・生産効率・資産効率・流動性・安全性)の統合です。企業力総合評価との関連は、形状が似ているもの・傾向が似ているものを直感的に把握します。日本触媒の2021年の企業力総合評価の悪化は営業効率・資本効率が主な原因であることがわかります。また、全体的に正常な経営領域を比較的高いポイントを維持しているのは安全性が下支えしていると読めます。

どんな業種でも企業力総合評価という1本の線で評価されます。どんな業種でも成長しているかどうかの1点で評価し、比較できます。

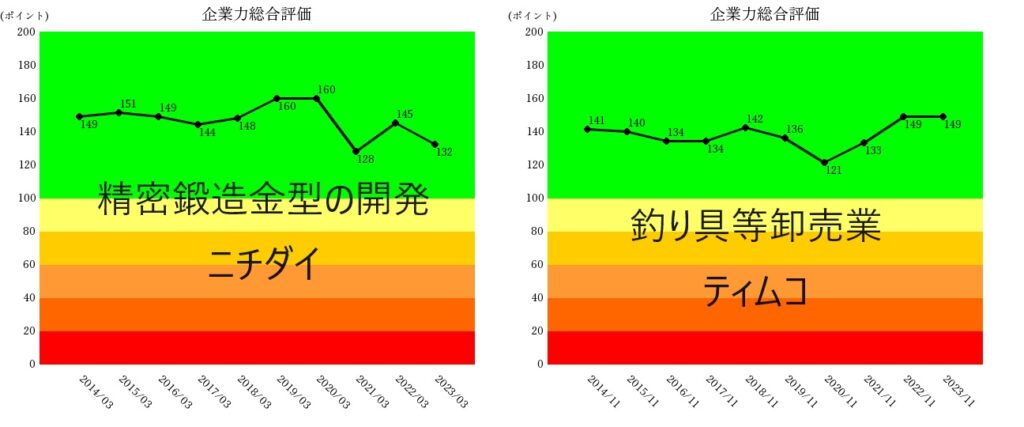

製造業のニチダイが卸売業ティムコをM&Aするかどうかの判断するとします。この場合、M&Aをした方がニチダイは成長します。企業力総合評価するだけでM&Aスクリーニングができます。(事例は架空です)

企業力総合評価の下位親指標の1つで儲かるかという財務指標を統合しています。

財務指標の計算式・意味 計算式 人件費率=人件費合計÷売上×100(単位:%) 人件費比率(売上高人件費比率)とは、企業の売上に対する人件費の割合を示す指標です。この比率が高いほど、売上に対して人件費の負担が大きいことを […]

営業活動キャッシュフローと投資活動キャッシュフローから、企業の傾向を把握したいと思ったことはありませんか。投資を行うには資金が必要であり、営業キャッシュフローが不足している場合は、財務キャッシュフローで補って投資を行いま […]

「当期純利益」が増えると「有利子負債」は減るか 当期純利益が計上されればそれで借入金を返し有利子負債が減るのか、更に投資して有利子負債が増えるのか経営判断はいろいろです。有利子負債の増減を確認して会社の向かう方向を推察し […]

財務分析をしていて臨時雇用従業員数の比率が下がると営業利益はどうなるか気になりませんか。正社員が増加するので人件費が上がって利益が圧迫されるか、士気が上がって人件費の増加を上回る利益が得られるか、臨時雇用従業員の離職が減 […]