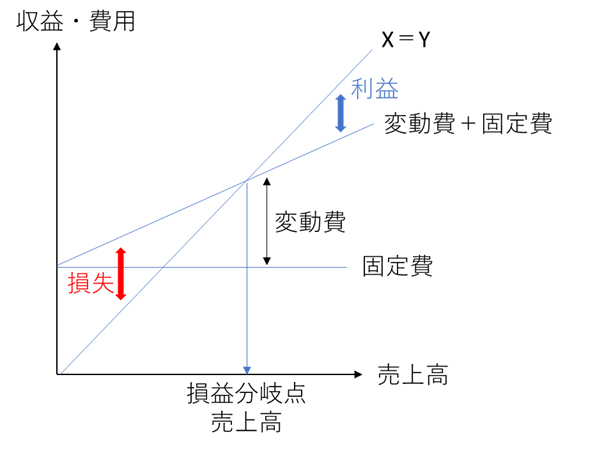

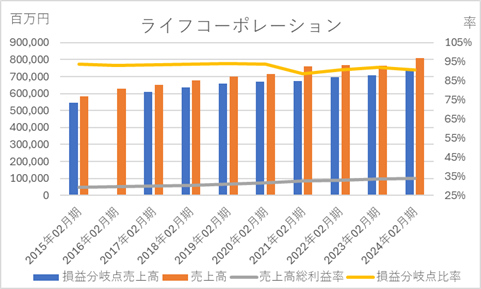

① 売上原価=変動費とみなし、 ② 売上高-売上原価(=売上総利益)を限界利益に近い立ち位置として計算に使用する。 ③ 販管費については、固定費・変動費の内訳を区分できないため、全額を固定費と看做す。 さらに、支払利息を固定的な費用負担とみなし販管費に加えて分子としています。一方、分母には、売上総利益に営業外収支を加え、さらに支払利息を調整して組み込みました。 この構成により、分母は「営業活動と金融活動を含めた会社全体の利益創出力」、分子は「それにより吸収すべき固定的費用負担」と整理でき、PL情報だけで損益分岐点比率に近い指標を算出する狙いがあります。